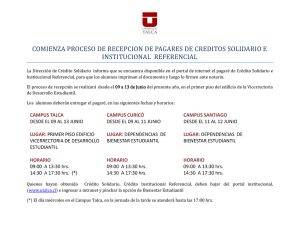

Políticas de Inversión e Incentivos para los Fondos de Cesantía

Anuncio