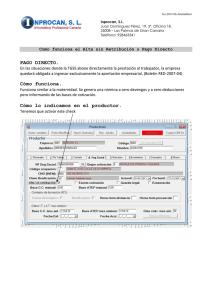

PDF de la disposición

Anuncio