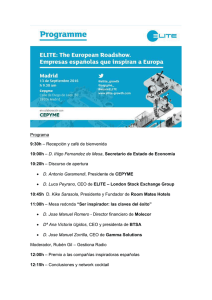

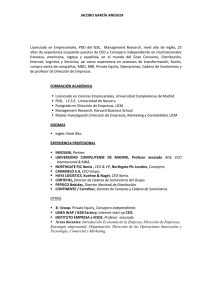

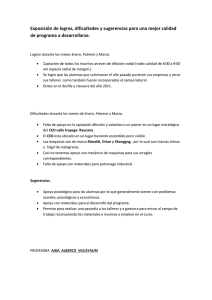

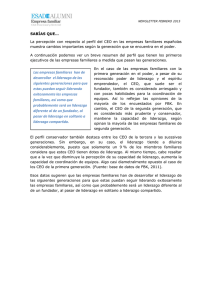

Untitled

Anuncio