Diapositiva 1 - Libertad y Desarrollo

Anuncio

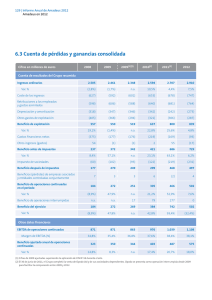

Panorama Económico: ¿Alguna reactivación en el horizonte? 26 de Mayo 2016 Juan Andrés Fontaine Consejero del Instituto Libertad y Desarrollo Fontaine Consultores S.A. [email protected] Los temas del momento • “Sin crecimiento sostenido el progreso social termina siendo una ilusión” (Bachelet,21/05/2016), ¿podremos volver a crecer? • • Panorama externo no ayuda. Principales riesgos son: Alza de intereses en EEUU; Debilidad de China y el cobre; Desplome de Brasil. Panorama interno sigue nublado por las malas expectativas: Bajo crecimiento Desempleo al alza Dólar e IPC atan de manos al Banco Central. Déficit fiscal puede deteriorar clasificación de riesgos • Potencial de Crecimiento: ¿cuán dañado está? Panorama Mundial Crecimiento global: expectativas acotadas Expectativas de crecimiento global para 2016-17 son moderadas. América Latina y Chile marchan más lento. Crecimiento del PIB (var.% anual) 6 6 5 5 4 Mundo 4 3.1 3 3 1.9 2 1 1 América Latina 0 0 -0.4 -1 2011 Mundo Fuente: FMI *Proyecciones. 2 Chile 2012 2013 2014 2015 2016* -1 2017* Detalle: EEUU lidera, China desacelera EEUU impulsa al mundo, mientras China decae. Europa y Japón varían poco. Países Emergentes: crecimiento del PIB Países Desarrollados: crecimiento del PIB (% anual) 5 5 (% anual) 10 10 China 4 4 8 8 6.2 6 3 3 EE.UU. 2.2 2 1.7 1 0.6 Japón 4 4.4 4 2 2 1 0 0 6 Otros Asia 2 Brasil 0 0 -2 -2 Zona Euro -3.9 -1 -1 2011 Fuente: FMI *Proyecciones 2012 2013 2014 2015 2016* 2017* -4 -4 2011 2012 2013 2014 2015 2016* 2017* EEUU sigue su reactivación… Empleo y desempleo, desestacionalizado Tasa, % (prom. movil trim, var. % año previo) 7 3 Empleo (non farm) Producción industrial (var. % anual, prom. movil trimestral) 5 5 4 4 3 6 2 1.9 2 1 1 2 1 0.5 0 Manufactura Desempleo 5 3 Producción industrial 0 5.0 -1 -1 -1.5 -2 -2 4 A M J J A S O N D E. F 15 M A M J J A S O N D E. F 16 M 0 A A M J J A S O N D E. F M A M J J A S O N D E. F M A 15 16 Ventas Retail Nominales Viviendas (prom. movíl trim., var. % sobre año previo) (prom. movil trim, var. % sobre año previo) 6.0 6.0 25 25 Venta de viviendas nuevas 20 5.0 5.0 Total 4.0 4.0 3.0 3.0 20 15 15 10 10 5 2.8 2.0 2.0 1.0 1.0 A M J J A S O N D E. F M A M J J A S O N D E. F M A 15 16 5 Housing starts 0 0 -5 -5 -10 -10 A M J J A S O N D E. F M A M J 15 J A S O N D E. F M A 16 … y su inflación apunta al 2%... Mediciones más usadas de inflación subyacente (CPI y PCE) de EEUU se encuentran en torno a la meta del 2%. CPIIPC EE.UU: EE.UU: PCE PCE (var. % anual) (subyacente desestacionalizado, var. %) (var. % anual) (var. % anual) 2.5 2.0 CPI Core 2.5 2.5 2.5 2.1 2.0 2.0 2.0 1.5 PCE Core 1.5 1.5 1.6 1.5 1.0 1.0 1.0 1.1 1.0 CPI 0.5 0.8 0.5 0.5 0.5 PCE 0.0 -0.5 A M J J A S O N D E. F M A M J J A S O N D E. F M A 15 16 Fuente: U.S BLS 0.0 0.0 -0.5 -0.5 0.0 -0.5 M A M J J A S O N D E. F M A M J J A S O N D E. F M 15 16 … y Fed puede subir tasas y fortalecer el dólar Pese a que Fed ha insinuado subiría tasa al 1% a diciembre 2016, mercado aún duda. Probable alza en junio o julio volverá a apreciar al dólar. Valor Real del Dólar Curva de rendimiento (TCR Multilateral, FED; 1996-2015 = 100) (%, Interés de Bonos del tesoro a distintos plazos) 3.5 3.5 3.0 3.0 2.5 1.5 1.5 1.0 1.0 17 de mayo 0.5 0.5 0.0 0.0 3 meses 6 meses 1 año 110 110 105 105 100 100 95 95 2.0 Hoy Expectativa de inflación a 10 años 1 mes 115 2.5 Teorica 30 de diciembre 2.0 115 2 año Fuente: U.S Department of Treasury, FED. 5 años 10 años 90 90 A M J J A S O N D E. F M A M J J A S O N D E. F M A 15 16 China: ¿podrá repuntar? Producción industrial Valor real del Renminbi (TCR Multilateral, BIS; 1996-2015=100) 135 (var. % anual) 135 14 14 Promedio 2004-2014 130 12 130 TCR 125 12 10 10 8 8 125 6 120 120 6 6 115 115 4 4 A M J J A S O N D E. F M A M J J A S O N D E. F M A 15 16 A M J J A S O N D E. F M A M J J A S O N D E. F M A 15 16 Ventas de Retail Inversión fija (var. % anual) (var. % anual) 13 13 20 20 18 18 12 12 16 16 14 14 11 11 10.1 10 10 12 12 10.5 9 9 8 8 A M J J A S O N D E. F M A M J J A S O N D E. F M A 15 16 10 10 8 8 A M J J A S O N D E. F M A M J J A S O N D E. F M A 15 16 Sin China, no hay boom de commodities Aunque cobre y petróleo recuperaron terreno es improbable que sigan subiendo: escasa demanda china; potencial oferta de “shale oil”. Cobre ( US$c/lb) Petróleo (US$/barril) 340 120 320 110 100 300 90 280 80 260 70 240 60 Prom. 20 años real 50 220 Prom. 20 años real 40 Brent 200 30 180 M J J A S O N D E. F M A M J J A S O N D E. F M A M* 15 16 Fuente: Cochilco, EIA *Proyección promedio mensual 20 M J J A S O N D E. F M A M J J A S O N D E. F M A M* 15 16 Brasil: el desplome Inflación Índice de actividad económica (var. % anual) (prom. móvil trim., var % anual) 4 4 2 2 0 0 -2 -2 -4 -4 -6 -6 11 11 10 10 9 -6.8 -8 9.3 8 8 7 7 6 6 Meta de inflación 5 -8 M A M J J A S O N D E. F M A M J J A S O N D E. F M 15 16 5 4 4 A M J J A S O N D E. F M A M J J A S O N D E. F M A 15 16 Desempleo Déficit fiscal y de Cuenta corriente (prom. móvil trim. %) 12 11 9 12 10.9 11 10 10 9 9 8 8 7 7 6 6 5 5 4 4 3 3 M A M J J A S O N D E. F M A M J J A S O N D E. F M 15 16 (% del PIB) 12 12 10.3 10 8 10 7.9 8 Deficit fiscal 6 6 4 4 3.4 2 0 2 1.3 Deficit Cuenta corriente 2010 2011 *Proyección JP Morgam 2012 0 2013 2014 2015 2016* Alianza del Pacífico: visión del FMI Inflación Crecimiento PIB (var. % anual) 6 5 (var. % anual, dic-dic) 6 7 7 5 6 6 Colombia Peru 4 3.0 3 2.6 2 2.1 Chile 1 4.1 Mexico 0 2013 2014 2015 2016* 5 4 4 3.3 3 3 2 2 1 1 0 0 Colombia 7 6 Colombia 5 5 4.3 4 Peru 3.3 2.6 2.7 3 Mexico 2 1 4 3 2 1 Chile 0 0 2013 *Proyecciones FMI 2014 2015 2016* 3 2 0 2014 2015 2016* 2017* TCR Multilateral (% a PIB) 6 Mexico 4 1 2013 2017* 3.0 3.0 2.5 Peru Déficit Cuenta Corriente 7 5 Chile 2017* (BIS, 1996-2015=100) 120 120 Colombia 115 115 110 110 Chile 105 Peru 105 100 100 95 95 México 90 90 85 85 80 80 75 75 70 70 2010 *Dato de abril 2011 2012 2013 2014 2015 2016** Panorama nacional Expectativas: la desconfianza reina Cunde el pesimismo de empresarios y sobre todo, consumidores. Indicadores de ventas parecen no recoger aún deterioro adicional de la confianza Indice de confianza (Indice ranking 0-100, sobre 50 es optimista, desestacionalizado) 70 Empresarios (IMCE) 70 60 60 50 50 Consumidores (IPEC) 40 30 40 30 E. A J O E. A J O E. A J O E. A J O E. A J O E. A J O E. A J O E. A J O E. A J O E. A 07 08 09 10 11 12 13 14 15 16 *IMCE: ICARE-UAI **IPEC: Adimark Demanda y Producto: 2% o menos Crecimiento del PIB y la demanda interna será probablemente inferior al 2% en 2016. No hay repunte a la vista. PIB y Demanda final (var. % sobre igual período año anterior) 9 9 8 8 7 6 5 7 Demanda Final 6 PIB 5 4 4 3 2.0 3 2 2 1.9 1 1 0 0 -1 -1 I. 13 II III Fuente: Banco Central de Chile *Proyecciones IV I. 14 II III IV I. 15 II III IV I. 16 Demanda Interna: detalle Inversión* (var % real anual) Consumo (var % real anual) 11.3 11.7 6.2 5.6 4.9 4.3 4.1 4.1 1.6 1.2 3.0 3.0 2.5 -0.1 2.5 2.0 -1.3 2.2 -2.9 1.8 1.3 -3.3 -4.9 -10.5 -10.7 I. 13 II III IV I. 14 II III IV I. 15 Fuente: Banco Central de Chile *Inversión es formación bruta de capital fijo II III IV I. 16 I. 13 II III IV -5.5 I. 14 II III IV I. 15 II III IV I. 16 Desempleo: ya se viene Mercado laboral comienza a revelar la desaceleración. U de Chile anticipa deterioro a nivel nacional Desempleo Nacional Desempleo en Santiago (%) (%) 11 11 11 11 10 10 10 10 U. de Chile 9.4 9 9 9 9 8 8 8 8 7 7 7 INE 7 6.9 6.3 6 5 I. II III IV I. II III IV I. II III IV I. II III IV I. II III IV I. II III IV I. 10 11 12 13 14 15 16 Fuente: INE, Centro Micro datos U. de Chile 6 6 5 5 6 5 I. II III IV I. II III IV I. II III IV I. II III IV I. II III IV I. II III IV I. 10 11 12 13 14 15 16 Vacantes de empleo: a la baja Índice de vacantes de empleo elaborado por Banco Central anticiparía alza de la desocupación. Índice de vacantes de trabajo mensual (1995=100, desestacionalizado) 130 130 120 120 110 110 100 100 90 90 80 80 70 70 60 60 50 50 40 40 30 30 E. F M A M J J A S O N DE. F M A M J J A S O N DE.F M A M J J A S O N DE. F M A M J J A S O N DE. F M A 12 13 14 15 16 Fuente: Banco Central de Chile. Expectativas de empleo Cadem muestra grave deterioro en expectativas laborales en últimas 8 semanas Fuente: CADEM-Plaza pública. Inflación: fuerte aún Presiones inflacionarias empiezan moderarse pero IPC dista mucho del 3%. Inflación Inflación Subyacente (var. % 12 meses) (IPC, var 12m) 6 6 IPC total IPCX1 5 4.7 5 4.4 4.2 IPCX1 No Transable 4.2 4 4 4.2 3.9 IPCSAE** IPCX1 Meta 3 3 2 2 1 1 0 0 AM J J A SONDE FMAM J J A SONDE FMA 15 16 Fuente: INE *Proyecciones: Fontaine Consultores **IPCSAE: IPC sin energía ni alimentos IPCX1 Transable AMJ J ASONDE FMAMJ J ASONDE FMA 15 16 Tipo de cambio: vuelve a subir Luego de una fuerte baja, dólar nominal y real ha empezado a subir nuevamente. Incertidumbre externa e interna justifican nivel real semejante al actual. Tipo de cambio real Tipo de Cambio Nominal (CLP/US$) (índice 1986-97 = 100) 740 100 720 720 98 98 700 700 96 96 680 680 660 660 94 94 640 640 92 92 620 620 90 90 600 600 580 580 560 560 740 88 promedio 20 años . 86 540 540 M J J A S O N D E. F M A M J J A S O N D E. F M A M 15 16 Fuente: Banco Central de Chile *Proyección promedio mensual 100 88 86 84 84 M J J A S O N D E. F M A M J J A S O N D E. F M A M 15 16 Política Monetaria: paulatino giro restrictivo Pese al desempleo, Banco Central deberá elevar tasas siguiendo al FED con algún rezago. Tasa de Política Monetaria: Chile v/s EE.UU. (%) 6 6 5 5 4 Chile 4 3 3 2 2 1 1 EE.UU 0 0 E. F M A M J J A S O N D E. F M A M J J A S O N D E. F M A M J J A S O N D E. F M A M J J A S O N D 14 15 16 17 Fuente: Banco Central de Chile, FED. Política fiscal: moderándose… Coincidiendo con el cambio en Hacienda, frena el crecimiento del gasto fiscal. Ingresos suben extraordinariamente. Balance fiscal es probable sea mejor de lo previsto. Fisco: Evolución real ingresos y gastos (var % 12m, promedio móvil trimestral) 14 10 14 Gasto presupuestario 10 6 6 4.6 2 4.62 -2 -6 -10 -2 Ingresos totales sin registro de capital M A M J J A S O N D E. F M A M J J A S O N D E. F M 15 16 Fuente: DIPRES, INE. -6 -10 …pero deterioro fiscal es preocupante Déficit Primario Gasto Público (% a PIB) 28 27 27 (% a PIB) 28 3.0 3.0 27 2.5 2.5 2.0 2.0 2.7 26 26 25 25 24 24 1.5 1.5 23 23 1.0 1.0 22 22 0.5 0.5 21 21 20 20 2013 2014 2015 2016* 0.0 0.0 2013 2017* 2014 2015 2016* 2017* Deuda Pública (% a PIB) 24 24 23 22 20 20 18 18 16 16 14 14 12 12 10 10 2013 *Proyecciones FMI 2014 2015 2016* 2017* Proyecciones FMI, 2016 22 Gasto público Balance Primario (% a PIB) (% a PIB) Deuda Pública (% a PIB) Argentina (SD) 41 -4.8 61 Brasil (BB) 33 -1.7 76 Chile (AA-) 26 -2.8 20 Colombia (BBB) 25 0.2 49 México (BBB+) 23 -0.5 55 Perú (BBB+) 21 -1.1 25 Crecimiento Potencial: el desafío La visión del FMI: Chile se queda atrás Sucesivas revisiones de estimaciones a mediano plazo de crecimiento, han afectado poco a la economía mundial, pero rebajado mucho a Chile. FMI: Proyecciones de crecimiento PIB global FMI: Proyecciones de crecimiento PIB de Chile (var. % anual) (var. % anual) 5 5 5 5 4.5 4 4 4 2014 2014 2015 3 2016 3 4 3.9 3.4 3 3 2015 2 2 1 1 2 2 2016 2014 2015 2016 2017 2018 2019 2020 2021 1 1 2014 2015 2016 2017 2018 Fuente: World Economic Outlook, Fondo Monetario Internacional. Nota: Las curvas muestran las estimaciones del crecimiento del PIB para los próximos 5 años, publicadas por el FMI en 2014, 2015 y 2016 para el Mundo y para Chile (WEO de abril de cada año). 2019 2020 2021 Inversión: detenida Hay fuerte caída de inversión minera y no minera. Pero auspiciosa reacción de inversión en energía prueba que hay capacidad de reactivación Tasa de inversión (% de PIB corriente) 24.1 23.8 23.0 22.4 22.7 22.8 22.6 2015 2016* 2017* 21.0 2010 2011 Fuente: Banco Central de Chile *Proyección. 2012 2013 2014 Productividad: declinante Productividad total de factores decae por problemas de la minería e insuficiente dinamismo en otros sectores. Pese a los discursos, no hay medidas concretas. Productividad total de factores (var. % anual, promedio móvil anual) 4 4 3 3 2 2 1 1 0 0 -1 -1 -2 -2 I. II III IV I. II III IV I. II III IV I. II III IV I. II III IV I. II III IV 15 14 13 12 11 10 Fuente: CLAPES-ICARE Resumen: marcando el paso (%) 2015 2016(p) 2017(p) Crecim iento PIB # 2.1 1.8 2.1 Inflación IPC * 4.4 3.7 3.6 Desem pleo # 6.3 7.2 8.0 Déficit Fiscal (% PIB) 2.2 2.8 N/D Cuenta Corriente (% PIB) # -2.0 -2.6 -3.1 Tasa de política m onetaria * 3.50 3.75 4.25 Dólar observado ($/US$) * 704 710 720 * Prom. del ultimo mes del periodo # Promedio del período. (p) proyección Fuente: Banco Central de Chile, INE, DIPRES, FMI