archivo

Anuncio

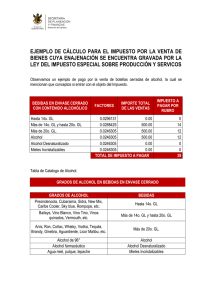

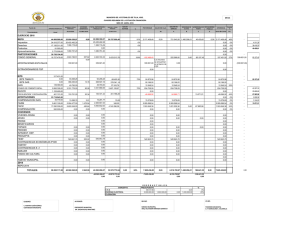

QUE ADICIONA EL ARTICULO 8 DE LA LEY DEL IMPUESTO ESPECIAL SOBRE PRODUCCION Y SERVICIOS, SUSCRITA POR LOS DIPUTADOS CARLOS BLACKALLER AYALA Y DAVID HERNANDEZ PEREZ, DEL GRUPO PARLAMENTARIO DEL PRI Los suscritos, diputados federales Carlos Blackaller Ayala y David Hernández Pérez, integrantes del grupo parlamentario del Partido Revolucionario Institucional de la LIX Legislatura del honorable Congreso de la Unión, en ejercicio de la facultad que les otorga el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y con fundamento en los artículos 55, fracción II, 62, 63 y demás relativos y conexos del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, someten a la consideración del Congreso de la Unión, por conducto de la Comisión Permanente, iniciativa de decreto que reforma la Ley del Impuesto Especial Sobre Producción y Servicios (IEPS), al adicionar el inciso a) a la fracción I del artículo 8. Para el efecto de sustentar la propuesta contenida en esta iniciativa de reforma, hacemos a continuación la siguiente Exposición de Motivos Antecedentes 1. Hasta el 31 de diciembre de 2003, los actos o actividades relacionadas con la miel incristalizable no se encontraban gravados por la Ley del IEPS. Sólo se incluían, para efectos del IEPS, el alcohol y el alcohol desnaturalizado, conforme al artículo 2, fracción I, inciso b), cuya enajenación estaba exenta de dicho impuesto siempre que se cumplieran las disposiciones establecidas en las fracciones I, II, primer párrafo, VI, VIII, X, XI, XII y XIV del artículo 19 de dicha ley. 2. El 6 de noviembre de 2003, en la iniciativa de reformas al IEPS enviada por el Ejecutivo al Congreso de la Unión se estimó conveniente incluir las mieles incristalizables en el esquema de control que aplicaba para el alcohol y el alcohol desnaturalizado, argumentando que el control fiscal de esos productos ayuda al control sanitario de las bebidas alcohólicas, con la salvedad de que no produciría recaudación en la medida en que se lograra su cometido. 3. Por otra parte, en el dictamen de la iniciativa, la Comisión de Hacienda y Crédito Público de la Cámara de Diputados consideró necesario reforzar la medida propuesta por el Ejecutivo para que el impuesto correspondiente se causara sólo en la importación de alcohol, alcohol desnaturalizado y mieles incristalizables y, posteriormente, se permitiera su acreditamiento, para el caso de contribuyentes formales. Para ello, eliminó la fracción III del artículo 13, que exentaba de IEPS la importación de alcohol, alcohol desnaturalizado y mieles incristalizables; y agregó un párrafo al artículo 4 de la ley, que permitía la acreditación de dicho impuesto a los importadores formales. 4. Sin embargo, en la sesión extraordinaria del Pleno de la Cámara de Diputados celebrada el 22 de diciembre de 2003 se efectuó una serie de ajustes al dictamen de la Comisión de Hacienda y Crédito Público, con el argumento de que el alcohol, el alcohol desnaturalizado y las mieles incristalizables deberían quedar gravados sin lugar a exención, con el propósito de lograr el control en el proceso productivo de bebidas alcohólicas. Para ello se eliminó el inciso a) de la fracción I del artículo 8 de la ley, que exentaba del impuesto la enajenación de dichos bienes; y se amplió el párrafo que se había incorporado al artículo 4, para que los compradores de esos productos de origen nacional pudieran acreditar el impuesto. 5. Finalmente, como quedó aprobado en la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2004, el alcohol, el alcohol desnaturalizado y las miles incristalizables quedaron sujetos al IEPS. Consideraciones I. Los ajustes y la aprobación de último minuto de la Ley del IEPS, en lo que puede considerarse un exceso del Legislativo, distorsionan el espíritu de la iniciativa del Ejecutivo, debido a que su propuesta de modificación del IEPS para el caso de mieles incristalizables atendía a un problema de control y no a un caso de recaudación de impuestos. II. Esa medida provocó en forma inmediata la cancelación de compras de alcohol, alcohol desnaturalizado y mieles incristalizables provenientes del proceso de producción de azúcar, debido a que de un día para otro su costo aumentó en 50 por ciento, lo cual afectaba el flujo de efectivo de las empresas usuarias y, en varios casos, encarecía sus costos, por no poder acreditar dicho impuesto (por ejemplo, la mayoría de los ganaderos que compra gran cantidad de mieles incristalizables opera con regímenes especiales de ISR o el monto de sus impuestos es pequeño). III. Esa situación provocó airadas demandas ante la Secretaría de Hacienda y Crédito Público y ante el Congreso de la Unión, por parte de los productores nacionales de esos productos y de los diversos sectores empresariales que los utilizan como materia prima. IV. En el caso de los ingenios del país, debido a su limitada capacidad de almacenamiento de mieles y a que desde enero la zafra se encuentra en los meses producciones altas, la medida está propiciando riesgos inminentes de derrames, con la consecuente afectación ecológica al entorno ambiental donde se ubican los ingenios. V. Como alternativa de solución temporal, desde los primeros días de enero pasado, la SHCP se comprometió con los sectores afectados (ingenios azucareros, comercializadores de mieles y alcoholes, ganaderos, fabricantes de alcohol, de alimentos balanceados para animales, industriales de levaduras y otros) a publicar en el Diario Oficial de la Federación un decreto que exentara de IEPS dichos productos. Sin embargo, a la fecha esa dependencia no ha cumplido ese compromiso, agravando aún más la situación de los diversos sectores involucrados. Por todo lo anterior, resulta urgente e indispensable que el Legislativo promueva y apruebe una reforma de la Ley del IEPS que restaure la intención y el texto en la materia que nos ocupa, conforme fue propuesta por el Ejecutivo y aprobada en primera instancia por la Cámara de Diputados. Para ello se deberá adicionar el inciso a) a la fracción I del artículo 8 de la Ley del IEPS, el cual especifica que las enajenaciones de alcohol, alcohol desnaturalizado y mieles incristalizables no pagarán el impuesto establecido, siempre que se cumplan ciertas obligaciones establecidas en las fracciones I, II, primer párrafo, VI, VIII, X, XI, XII y XIV del artículo 19 de la Ley del IEPS. Los beneficios de esta reforma deberán ser retroactivos al 1 de enero de 2004. Por lo expuesto, me permito someter a consideración del H. Congreso de la Unión el siguiente Decreto que reforma la Ley del Impuesto Especial Sobre Producción y Servicios, adicionando el inciso a) a la fracción I de su artículo 8 Dice: Artículo 8. ... Fracción I. ... a) (Se deroga) ... Debe decir: Artículo 8. ... Fracción I. ... a) Alcohol, alcohol desnaturalizado y mieles incristalizables, siempre que se cumplan las obligaciones establecidas en el artículo 19, fracciones I, II, primer párrafo, VI, VIII, X, XI, XII y XIV de esta ley y las demás obligaciones que establezcan las disposiciones fiscales. b) ... Artículos Transitorios Uno. Este decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación. Dos. Los beneficios de este decreto serán retroactivos a las operaciones comerciales realizadas a partir del 1 de enero de 2004, siempre que se cumpla la disposición prevista. Dado en el Palacio Legislativo de San Lázaro.- México, DF, a 3 de marzo de 2004. Diputados: Carlos Blackaller Ayala, David Hernández Pérez (rúbricas).