Nota de prensa

Anuncio

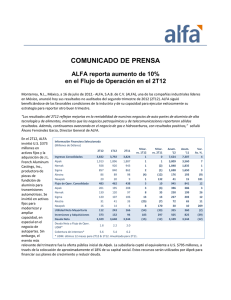

Estados Financieros Consolidados al Segundo Trimestre 2012 Ingresos alcanzaron los S/. 1,058.4 millones, un aumento del 1.0% vs resultados del Segundo Trimestre del 2011; Utilidad por Acción de S/. 0.087, una disminución de 17.1 % sobre el mismo período del 2011. Lima, Perú, Julio 30, 2012, Alicorp S.A.A. (“La empresa”) (BVL:ALICORC1 y ALICORI1) publicó hoy los estados financieros correspondientes al Segundo Trimestre del 2012 (“2T12”). Los estados financieros se reportan en forma consolidada y de acuerdo a las Normas Internacionales de Información Financiera (NIIF) en Nuevos Soles nominales. Esta Nota de Prensa debe ser revisada en conjunto con los Estados Financieros y las Notas a los Estados Financieros publicados en la SUPERINTENDENCIA DEL MERCADO DE VALORES (SMV). RESUMEN EJECUTIVO Las Ventas en el 2T12 crecieron en 1.0% y el volumen aumentó en 3.3% a comparación del mismo trimestre del año anterior debido principalmente a la recuperación en las categorías de harinas industriales y aceites. Las Ventas y volumen en el Perú crecieron 3.2% y 5.2% YoY, respectivamente. Las Ventas y volumen crecieron 6.8% y 7.4% QoQ. La Utilidad Bruta durante el 2T12 fue de S/.290.6 millones, versus los S/.286.6 millones alcanzados durante el 2T11. El Margen Bruto fue de 27.5% en el 2T12 a comparación de 27.3% en el 2T11, principalmente por los menores costos de inventarios en el 2T12. El EBITDA alcanzó S/.126.2 millones en el 2T12, versus los S/.128.7 millones alcanzados en el 2T11. El Margen EBITDA alcanzado en el 2T11 de 12.3% disminuyó a 11.9% en el 2T12. La Utilidad Neta del 2T12 fue de S/.74.9 millones, una disminución de 16.4%, versus los S/.89.5 millones alcanzados en el 2T11. Durante el 2T12, hemos sido activos en innovación de productos, con el lanzamiento de 6 productos nuevos, y relanzamiento de 8 productos. El 30 de Julio, 2012, se anunció la firma del contrato de compra venta del 100% de las acciones de la empresa de Salmofood S.A. y su empresa subsidiaria Cetecsal, que se dedica a la producción y 1 comercialización de alimento para peces. Esta transacción se realizó a través de nuestra empresa subsidiaria Alicorp Holdco España SL. El cierre de la transacción se encuentra sujeto al cumplimiento de las condiciones establecidas en el contrato. En la fecha que se realice tal cierre, procederemos a informarlo. INFORMACIÓN FINANCIERA RESUMEN FINANCIERO Por el Trimestre 2012 (En millones de Nuevos Soles) Ventas Utilidad Bruta (Pérdida) Utilidad Operativa (Pérdida) EBITDA Ganancia (Pérdida) Neta del Ejercicio Ganancia (Pérdida) por Acción Activos Corrientes Pasivos Corrientes Total Pasivo Capital de Trabajo Caja y Efectivo Total Deuda Financiera Deuda Corto Plazo Deuda Largo Plazo Patrimonio RATIOS Margen Bruto Margen Operativo Margen EBITDA Ratio Corriente Deuda Bruta a EBITDA Apalancamiento ROE 1. 2. 3. 2011 jun-30 1,058.4 290.6 112.2 126.2 74.9 0.087 1,682.2 889.8 1,517.3 792.5 291.9 847.2 333.8 513.3 1,951.6 mar-31 991.4 266.1 106.8 127.8 103.6 0.121 1,556.7 751.1 1,389.9 805.6 181.4 608.9 79.1 529.8 1,898.8 dic-31 1,086.8 294.5 123.5 139.2 70.5 0.082 1,453.5 707.8 1,254.4 745.6 110.6 511.3 77.0 434.3 1,929.3 jun-30 1,048.4 286.6 113.1 128.7 89.5 0.105 1,522.6 1,031.6 1,480.7 491.0 177.5 851.5 520.8 330.7 1,744.2 27.5% 10.6% 11.9% 1.89 1.56 0.78 17.6% 26.8% 10.8% 12.9% 2.07 1.12 0.73 18.8% 27.1% 11.4% 12.8% 2.05 0.93 0.65 18.1% 27.3% 10.8% 12.3% 1.48 1.73 0.85 14.8% Por el Semestre 2012 2011 jun-30 jun-30 2,049.8 2,032.0 556.6 562.8 219.1 231.6 254.0 263.7 178.5 171.1 0.209 0.201 1,682.2 1,522.6 889.8 1,031.6 1,517.3 1,480.7 792.5 491.0 291.9 177.5 847.2 851.5 333.8 520.8 513.3 330.7 1,951.6 1,744.2 27.2% 10.7% 12.4% 1.89 1.56 0.78 17.6% Crecimiento Porcentual 2T12 vs 1T12 2T12 vs 2T11 1H12 vs 1H11 QoQ YoY 1Ho1H 6.8% 1.0% 0.9% 9.2% 1.4% -1.1% 5.0% -0.8% -5.4% -1.2% -1.9% -3.7% -27.7% -16.4% 4.3% -27.7% -16.4% 4.3% 8.1% 10.5% 10.5% 18.5% -13.8% -13.8% 9.2% 2.5% 2.5% -1.6% 61.4% 61.4% 60.9% 64.4% 64.4% 27.7% 11.4% 13.0% 1.48 1.73 0.85 14.8% Deuda Bruta a EBITDA se define como Total Deuda Financiera dividido entre EBITDA de los últimos 12 meses. Apalancamiento se define como Total Pasivo dividido entre Patrimonio. ROE se define como la Utilidad Neta de los últimos 12 meses dividido entre Promedio de los últimos 12 meses de Patrimonio. ESTADO DE GANANCIAS Y PÉRDIDAS Ventas Durante el 2T12, las ventas alcanzaron S/.1,058.4 millones, lo VENTAS & MARGEN BRUTO (Millones de Soles) que representa un crecimiento de 1.0% YoY. Los principales Ventas 1,137 contribuyentes al incremento de las ventas durante el 2T12 1,048 Margen Bruto 80% 1,087 991 1,058 70% 60% fueron las categorías de aceites domésticos, detergentes, 50% 40% fideos y salsas en el Perú. Así como, fideos, jabón de tocador, 27.3% 27.8% 27.1% 26.8% 27.5% 30% 20% cuidado del cabello, y galletas en Argentina. También 10% 0% contribuyeron a las ventas la categoría de alimento para 2T11 3T11 4T11 1T12 2T12 camarón en Ecuador. En términos de volumen, aumentó en 3.3% comparado al alcanzado en el 2T11, debido principalmente al incremento en volumen de ventas en aceites domésticos, harinas industriales y fideos en el Perú, y alimento para camarón en Ecuador. 2 Las Ventas en el Perú aumentaron 3.2% YoY, y las Ventas VENTAS INTERNACIONALES (Al 30 de Junio 2012) Internacionales se redujeron en 5.3% YoY. Al 2T12, las Ventas Otros 8.6% Internacionales representaron el 24.3% del total de Ventas creciendo principalmente en Argentina por mayores ventas en las Colombia Haiti 5.6% 3.3%Honduras 3.3% Ecuador 26.3% categorías de fideos, jabón de tocador, cuidado del cabello y galletas, así como alimento para camarón en Ecuador. Por otro Chile 2.3% Canada 2.9% lado, las variaciones de tipo de cambio impactaron en las ventas Argentina 47.5% internacionales en S/.22.8 millones. Utilidad Bruta La Utilidad Bruta del 2T12 fue de S/.290.6 millones, 1.4% por encima de la obtenida en el 2T11, principalmente debido a un ligero crecimiento en las ventas (tras la reducción de precios que generó mayor volumen) y el menor costo de venta por el menor costo de commodities (trigo, soya, y palma). Esto significó que el Margen Bruto se incrementara ligeramente de 27.3% a 27.5% YoY. Alicorp está sólidamente posicionada para enfrentar la volatilidad de los precios de las materias primas, debido a: 1) la estrategia de compra de materia prima que brinda flexibilidad en la estrategia de precios, 2) continuidad en la diversificación del portafolio hacia productos de mayor valor agregado, 3) permanente manejo de programa de eficiencias en costos y gastos, lo que beneficia los resultados del EBITDA. Utilidad Operativa y EBITDA La Utilidad Operativa del 2T12, alcanzó S/.112.2 millones (10.6% de las Ventas Netas), 0.8% por debajo del 2T11, debido principalmente a mayores Gastos de Venta y Distribución. La utilidad antes de intereses, impuestos, depreciación y EBITDA & MARGEN EBITDA (Millones de Soles) EBITDA & EBITDA MARGIN amortización (EBITDA), fue de S/.126.2 millones durante el EBITDA Margen EBITDA 80% 149 2T12, inferior a los S/.128.7 millones obtenidos en el 2T11. El 139 129 168 EBITDA disminuyó ligeramente, debido a los mayores gastos operativos de venta y distribución a comparación del 2T11. El 70% 128 200 126 167 50% 149 136 136 60.0% 60% 40% 30% 100 30.0% 16.9% 12.3% 13.1% 15.4% 12.8% 17.0% 12.9% 16.7% margen EBITDA fue de 11.9% durante el 2T12, a comparación 20% 11.9% 13.8% 10% 0% de 12.3% durante el 2T11 y el 12.9% alcanzado en el 1T12. 0 0.0% -10% 1T 10 2T11 2T 10 3T11 3T 10 4T11 4T 10 1T12 1T2T12 11 Gastos Financieros Netos Los Gastos Financieros Netos aumentaron en S/. 8.4 millones YoY, principalmente por: 1) mayores gastos financieros de las primas de operaciones de cobertura (materia prima), 2) mayores intereses por préstamos 3 bancarios, 3) menores ingresos en la diferencia de cambio neta. Utilidad Neta UTILIDAD POR ACCIÓN (Soles) La Utilidad Neta durante el 2T12, disminuyó 16.4% a comparación 0.121 0.105 del 2T11, alcanzando los S/.74.9 millones (7.0% del total de 0.104 0.087 0.082 ventas), debido principalmente a mayores Gastos Financieros e Impuesto a la Renta. La Utilidad por acción fue de S/.0.087, significativamente menor al S/.0.105 alcanzado el 2T11. 2T 11 3T 11 4T 11 1T 12 2T 12 BALANCE GENERAL Activos Durante el 1S2012, el Total de Activos aumentó en S/.285.1 millones o 9.0%, debido a un incremento de S/.228.7 millones en Activos Corrientes y un ligero aumento de S/.56.4 millones en Activos No Corrientes. El aumento en Activos Corrientes, se explica principalmente por mayores niveles de Efectivo, Gastos Pagados por Anticipado, y Cuentas por Cobrar Comerciales. El Efectivo y Equivalentes al Efectivo se incrementaron de S/.110.6 millones a Diciembre 2011 a S/.291.9 millones a Junio 2012, debido principalmente al flujo generado por la venta del negocio de Omega. Los Inventarios disminuyeron de S/.735.3 millones a Diciembre 2011 a S/.680.9millones a Junio 2012, debido principalmente a los menores stocks y a una baja en el costo de los commodities. El número de días de rotación de inventarios se incrementó de 81.7 a 84.8 días del 2T11 al 2T12, respectivamente. Los Gastos Pagados por Anticipado, se incrementaron de S/.11.6 millones de Diciembre 2011 a S/.51.5 millones a Junio 2012. Estos Gastos se incrementaron principalmente por el aumento en la contratación de primas de operaciones de cobertura (materia primas) y por el pago correspondiente a seguros. Las Cuentas por Cobrar Comerciales se incrementaron de S/.435.6 millones a Diciembre 2011 a S/.502.2 millones a Junio 2012. La cobranza se realizó en un promedio de 33.6 días durante el 2T12 versus 33.3 días durante el 1T11. Pasivos Durante el 1S12, el Total de Pasivos se incrementó en S/.262.8 millones o 20.9%. Este incremento se explica principalmente por el aumento de S/.181.9 millones en Pasivos Corrientes, y, el aumento de S/.80.9 millones en Pasivos No Corrientes. 4 La variación en los Pasivos Corrientes se debió principalmente al aumento de S/.256.8 millones en Otros Pasivos Financieros debido al financiamiento de compra de materia prima, la disminución de S/.37.2 millones en Cuentas por Pagar Comerciales, la reducción de S/.11.5 millones en Otras Cuentas por Pagar, y de S/.18.4 millones en Provisión por Beneficios a los trabajadores. El número de días de pago promedio se incrementó de 34.7 días durante el 2T11 a 38.5 días en el 2T12. Los Pasivos No Corrientes se incrementaron principalmente por un aumento de S/. 79.1 millones en Otros Pasivos Financieros, debido principalmente a: 1) al segundo desembolso de US$40 millones (S/.105.0 millones) de un nuevo préstamo de US$110 millones de Largo Plazo obtenido con el Bank of America y Citibank, 2) la transferencia a otros pasivos financieros corrientes de la deuda con Scotiabank por S/.11.3 millones, del BBVA Banco Francés por S/.7.1 millones y Citibank por S/.4.1 millones, 3) la Amortización del principal de los Bonos Corporativos de Segunda Emisión por S/.4.2 millones y 4) el incremento de obligaciones de Italo Manera S.A. por S/.2.6 millones. La Deuda Financiera de Corto plazo totalizó S/.333.8 millones a Junio 2012. La empresa opera con líneas de crédito revolventes para el financiamiento de importaciones y capital de trabajo. La Deuda Financiera a Largo Plazo totalizó S/.513.3 millones a Junio 2012. La Deuda a Largo Plazo representa el 67% del Total de la Deuda. La composición de moneda se reparte entre: 25.5% en Soles, 64.7% en Dólares Americanos, y el 9.8% restante en Pesos Argentinos, considerando una duración promedio de 3.1 años (no incluye deuda financiera de corto plazo). Durante el transcurso del 2T12, se realizaron un total de 11 operaciones de cobertura de tipo de cambio tanto en el Perú como en Argentina. En la actualidad la mayor parte de los financiamientos son nominados en tasa fija, ya sea directamente o a través de operaciones de derivados. La tasa promedio al 2T12 fue de 4.5%. Patrimonio UTILIDAD NETA & ROE El Patrimonio se incrementó en S/.22.3 millones u 1.2%, (Millones de Soles) 400 Utilidad Neta aumentando de S/.1,929.3 millones a Diciembre 2011 a S/.1,951.6 millones a Junio 2012, como 331 consecuencia principalmente de: 1) aumento por la Utilidad del Ejercicio de S/. 300 178.5 millones, 2) disminución por el reparto de dividendos por S/. 162.4 millones, 3) aumento de Otras Reservas de Patrimonio 285 338 18.1% 17.6% 2011 Últimos 12M 17.3% 200 2010 de S/. 4.8 millones. A junio 2012, el ROE alcanzó 17.6% (ese ratio considera el Patrimonio promedio y la Utilidad Neta de los últimos 12 meses). 5 ROE ESTADO DE FLUJOS DE EFECTIVO Actividades de Operación El Flujo de Efectivo proveniente de las Actividades de Operación durante el período Enero a Junio 2012, fue de S/.63.0 millones mientras que el obtenido durante el mismo periodo del 2011 fue de S/.-37.6 millones. El mayor flujo generado se debe principalmente a otros cobros de efectivo correspondientes a parte de la venta de Omega. La posición de caja de la Empresa totalizó S/.291.9 millones a Junio 2012. Actividades de Inversión El Flujo de Efectivo de las Actividades de Inversión durante el período Enero a Junio 2012 fue de S/.-56.2 millones mientras que durante el período Enero a Junio 2011 fue de S/.-81.5 millones. El flujo neto durante el 1S12, se debió principalmente a los desembolsos de S/.132.8 millones por inversiones en CAPEX. En relación al avance de obras, la planta de Nutrición Animal en Ecuador ya se encuentra cerca de finalizar su construcción y se espera inicie operaciones durante el 2S12. La ampliación de la planta de Pastas en Lima tiene como objetivo iniciar operaciones entre Agosto y Setiembre 2012. La ampliación de la planta de Detergentes en Lima está en proceso de desarrollo de ingeniería, es estima se iniciarán operaciones durante el 2013. Actividades de Financiación El Flujo de Efectivo de las Actividades de Financiación fue de S/.174.5 millones durante período Enero a Junio 2012, a comparación del obtenido en el mismo periodo del año anterior de S/.146.3 millones; y se explica principalmente por el desembolso de US$40 millones (S/.105.0 millones) otorgado por el Bank of America y Citibank para modificar la estructura de la deuda de corto a largo plazo. Los financiamientos existentes para la empresa están sujetos a ciertas restricciones de apalancamiento, liquidez, rentabilidad y patrimonio mínimo. Alicorp se encuentra en cumplimiento con los requerimientos de los contratos de créditos existentes, lo que brinda la posibilidad de tomar más deuda si es necesario. Ratios de Liquidez y Endeudamiento RATIO CORRIENTE Y APALANCAMIENTO Ratio Corriente En términos de liquidez, el ratio corriente disminuyó de 2.07 a Marzo Ratio Apalancamiento 2.05 2.07 1.89 2012 a 1.89 a Junio 2012, debido a la disminución en inventarios. El 1.48 ratio de apalancamiento se incrementó de 0.73 a Marzo 2012 a 0.78 a 0.85 0.75 1.89 0.65 0.73 0.78 4T11 1T12 2T12 Junio 2012, dado el incremento de financiamientos de importación de materia prima; respecto al ratio Deuda/EBITDA, aumentó de 1.12 en 6 2T11 3T11 Marzo 2012 a 1.56, también debido al aumento de financiamientos de importación de materia prima. El EBITDA de los últimos 12 meses se mantiene en S/.541.9 millones. OTRAS NOTICIAS IMPORTANTES Lanzamiento y Relanzamiento de Productos Este trimestre hemos sido bien activos en el lanzamiento y relanzamiento de productos tanto en el negocio de Consumo Masivo como en el de Productos Industriales en el Perú y en el exterior. Los lanzamientos y relanzamientos correspondientes a Abril fueron: Lanzamiento de Mimaskot con trocitos suaves de sabor a carne y pollo, con el objetivo de disminuir una de las barreras más importantes de traslado de alimentación casera a alimentación balanceada: el sabor y textura de la comida. La campaña constó de un nuevo comercial de televisión, cambios en el empaque que resaltan la novedad, un sell sampling y sampling en auto servicios en Lima. Lanzamiento de Kanú Frutiavena con el propósito de generar un mayor aporte nutricional a nuestra canasta de refrescos instantáneos. El objetivo del lanzamiento es de incrementar el consumo de refrescos durante la ocasión de la lonchera. Lanzamiento de detergente Trome con el objetivo de competir en el mercado rural de detergentes donde no participabamos y posicionarnos como la marca de superior calidad. Relanzamiento de línea de productos para bebé Baby Soft en Colombia con la finalidad de incrementar su plataforma de venta y reducir costos al alcanzar mayor escala. Relanzamiento de Pastas Nutregal en Argentina,con el propósito de atender a los niveles socio económicos C3 y D1, que buscan además de una rica pasta alternativas para alimentar mejor a sus hijos. A esta pasta se le ha incorporado hierro y calcio, y se desarrolló un nuevo diseño para toda la marca. 7 Relanzamiento de Anti transpirante Plusbelle en Argentina, con el objetivo de modernizar las variedades de Anti transpirantes Plusbelle, en el formato Aerosol y Roll on, de forma de obtener un producto acorde con las tendencias y necesidades actuales del mercado. Asi también, convertir a Plusbelle en una marca de cosmética y de cuidado. Relanzamiento de Desodorante Plusbelle en Argentina, con el objetivo de modernizar el portafolio de desodorantes, mejorando la fórmula y renovando las fragancias. Se crea un producto en el cual cada mujer puede reflejar su personalidad, a través de la fragancia de su desodorante y que además le cuida la piel. Relanzamiento del Jabón de Tocador Plusbelle en Argentina, con el objetivo de mejorar el posicionamiento de precios de la línea de jabones, manteniendo el diferencial de tamaño y diseño, logrando así una mejor propuesta de valor para el consumidor. Lanzamiento de nuevo Empanizador para Pollo Broaster Experta (categoría de Food Service dentro del Negocio de Productos Industriales), el cual es un producto único que le permite al restaurante, en solo dos pasos, preparar un pollo broaster más crocante y dorado. El objetivo del lanzamiento es complementar el portafolio para las pollerías, dándole al cliente una herramienta que le permite ofrecer productos nuevos, estandarizados y de calidad en su restaurante. 8 Asimismo, en Mayo lanzamos una nueva línea de Galletas en Argentina bajo la marca “Molino Natural by Okebon”, con el fin de poder expandirla a nuevas categorías en el futuro, y a la vez responder a las nuevas tendencias del mercado (productos ricos y sanos que aporten nutrientes positivos como fibras y cereales). Estas galletas son dulces y hechas en base a cereales en sabores: Pasas, Cacao y Granola. De igual manera, realizamos diversos lanzamientos y relanzamientos en Junio 2012, entre ellos: Relanzamiento del detergente Opal Cristales Multiacción en dos variedades, floral y limón. Este producto se posiciona como un buen removedor gracias a su fórmula mejorada, con Cristales Multiacción. El objetivo del lanzamiento es reforzar la percepción de poder de limpieza de Opal, permitiéndole consolidar su posición de liderazgo en el mercado de detergentes. Relanzamiento de Jabón Bolívar Perlas de Blancura. La marca se renueva en fórmula y empaque haciendo ahora que las prendas luzcan mucho más blancas, gracias a sus perlas de blancura. Relanzamiento de Ketchup Macbel 4 kilos (categoría de Food Service dentro del Negocio de Productos Industriales) con +50% de rendimiento. Reformulamos el Ketchup Macbel, manteniendo su buen sabor y color, para incrementar su rendimiento de 5 a 6 kilos, ya diluido. De la misma manera, se completó el portafolio Macbel lanzando Mostaza Macbel 4 kilos (también categoría de Food Service) con +50% de rendimiento. El objetivo de lanzarla es completar el portafolio de salsas Macbel, cerrando la puerta a que otras marcas (con mayonesa, ketchup y mostaza) continuamente ofrezcan sus productos a nuestros clientes. Premio Effie: Promoción Mantas Bolívar En Mayo 2012, nuestra marca de detergente y jabón Bolívar se hizo acreedor de un premio Effie de Plata en la categoría promociones por la promoción “Abrígate con las mantas Bolívar”. 9 Responsabilidad Social Concurso “La Radio Saludable 2012”: promoviendo el desarrollo infantil en las zonas rurales del Perú En busca de contribuir en la lucha contra la desnutrición infantil en el Perú, Alicorp, en alianza con la Asociación Mundial de Radios Comunitarias, lanzó el concurso “La Radio Saludable 2012”, que premiará a los mejores trabajos producidos por comunicadores-periodistas de radio rurales, sobre buenas prácticas de higiene, nutrición y desarrollo infantil. Asimismo, Alicorp está capacitando a los radiocomunicadores rurales de Puno, Cusco, Ayacucho, Huancavelica, Apurímac, Cajamarca, Pasco y Arequipa a través de talleres de “Creatividad Radial y Entretenimiento para el Desarrollo Infantil”. Desde el 2010, la iniciativa “La Radio Saludable” busca promover el uso y creación de herramientas que sean útiles para los radiocomunicadores rurales comprometidos con el Desarrollo Infantil. Para más información, puedes visitar: www.laradiosaludable.com Sobre Alicorp Alicorp es una empresa líder en Consumo Masivo con casa matriz en el Perú. La empresa cuenta con operaciones en otros países Latino Americanos: Argentina, Colombia, Ecuador y Honduras, y exporta a 23 países. La empresa se especializa en tres líneas de negocio: 1) Consumo Masivo (Alimentos, Cuidado Personal y del Hogar principalmente) en el Perú, y las regiones de Mercosur y Andino CAM, 2) Productos Industriales (harinas industriales, manteca industriales, premezcla y productos de Food Service, principalmente), y 3) Nutrición Animal (alimento balanceado para peces y camarones). Alicorp cuenta con más de 4,500 colaboradores en sus operaciones en el Perú y a nivel internacional. Las acciones comunes y de inversión de Alicorp se encuentran listadas en la Bolsa de Valores de Lima bajo los símbolos de ALICORC1 y ALICORI1. Disclaimer Algunas de las declaraciones enunciadas en esta Nota de Prensa pueden constituir información a futuro y los resultados reales futuros pueden diferir sustancialmente de lo que está incluido en la presentación. Por favor, referirse a la sección de Análisis y Discusión de los Estados Financieros correspondientes a Diciembre 31, 2011 y otras publicaciones para la descripción de las operaciones y factores que puedan impactar los resultados financieros de la Empresa. 10