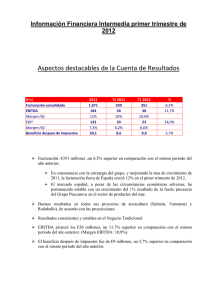

Guías aprendeafinanciarte.com

Anuncio

Guías aprendeafinanciarte.com 1 Guías aprendeafinanciarte.com El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente con más de una entidad financiera, esto le permitirá tener a más de un proveedor financiero y no depender de una sola entidad, con los riesgos que ello implica. Seguramente nos hemos preguntado cuáles son los criterios que siguen los bancos para conceder o denegar la financiación de un préstamo, estas cuestiones son más importantes cuando, debido a la crisis financiera que azota los mercados, vemos que los préstamos personales están cada vez más restringidos. Cuando una PyME solicita un crédito, el Banco realiza un estudio para determinar la capacidad de la empresa para devolverlo, para ello, son cinco los aspectos clave del estudio de la empresa: 1- Beneficios empresariales: En muchas ocasiones, por las circunstancias económicas que atravesamos, el propio director de la oficina, el director de zona o el departamento de créditos de la entidad, valora que la empresa necesita el dinero simplemente para pagar deudas, no porque su actividad esté generando beneficios. Por ello, y por las tensas condiciones con las que se está valorando a las propias entidades financieras, no les queda otro remedio que denegar el crédito. Esto provoca que con frecuencia se escuche a los directivos de las entidades comentar que están “deseando” otorgar créditos a la demanda solvente. El problema es que hay muy poca “demanda solvente” dado el concepto actual de solvencia. Al nombrar demanda solvente, se considera aquellas empresas con beneficios en su cuenta de 2 Guías aprendeafinanciarte.com resultados. El principal objetivo de la cuenta de resultados es informar sobre la situación financiera final de la empresa, pero no es la única información que nos da. En la cuenta de resultados podemos conocer si la empresa se encuentra en beneficios o en pérdidas en el ejercicio analizado, aparte, y quizás una razón muy importante para conocer este documento contable es que informa sobre las causas de dicho resultado. 2- Patrimonio neto: El patrimonio neto es la financiación propia o recursos propios de la empresa, es decir, aquella que no hay que devolver. Está formado por: ● ● ● Capital: aportaciones de los propios empresarios. Reservas: beneficios obtenidos por la empresa que no se distribuyen entre los socios y que permanecen en la misma para aumentar los recursos. Resultado del ejercicio: si la empresa ha obtenido beneficio irá sumando y si ha obtenido pérdidas irá restando La parte más valiosa en términos de análisis es la ganancia acumulada. Esta es una cuenta acumulativa donde se incorporan los beneficios que la compañía no pagó como dividendos (las reservas). La de una compañía con buen historial será de buen tamaño, y en caso contrario, será pequeña o incluso negativa a medida que se acumularon pérdidas. Se trata de un recuento de la capacidad de la empresa para generar beneficios a lo largo de su historia. 3- Autonomía financiera: Este término se refiera a la capacidad que tiene la empresa para hacer frente a sus deudas por sí misma. Mide la dependencia de nuestra empresa de los recursos externos. Numéricamente, se calcula como el ratio entre los fondos propios y el pasivo exigible. La autonomía será mayor cuanto la empresa dependa en menor medida de sus acreedores. Un valor que se considera apropiado para cualquier empresa debe de ser próximo a 0.5, lo cual, indicará que las deudas están cubiertas al 50% con recursos propios. 3 Guías aprendeafinanciarte.com 4- Fondo de maniobra: Se considera como una de las magnitudes clave para controlar correctamente nuestra empresa en términos financieros. En primer lugar, porque ayuda a garantizar la supervivencia de la empresa (muchas empresas rentables han quebrado por falta de fondo de maniobra) y, en segundo lugar, porque puede ayudar a aumentar la rentabilidad de la misma. Conceptualmente, se trata de la diferencia entre el Activo Corriente (compuesto por existencias, realizable -derechos de cobro a corto plazo- y disponible –tesorería-) menos el Pasivo Corriente (las obligaciones de pago a corto plazo, etc...). Para una entidad bancaria, el Fondo de maniobra se entiende como un concepto de solvencia. El Fondo de maniobra deberá de ser generalmente positivo ya que significa que el conjunto de mercaderías y tesorería (entre otros) cubren la deuda de la empresa en el corto plazo. 5- EBITDA: En términos generales, lo que el Ebitda hace, es determinar las ganancias o la utilidad obtenida por una empresa o proyecto, sin tener en cuenta los gastos financieros, los impuestos y demás gastos contables que no implican salida de dinero en efectivo, como las depreciaciones y las amortizaciones. La principal utilidad que nos presenta el Ebitda, es que nos muestra los resultados de un proyecto sin considerar los aspectos financieros ni los tributarios del proyecto, algo importante puesto que estos dos aspectos, se pueden analizar por separado, y que si se pueden manejar o administrar, no deben afectar para nada el desarrollo del proyecto y su resultado final. Desde el punto de vista del Ebitda, lo importante es conocer cuánto puede generar un proyecto; luego los aspectos financieros y tributarios son otra historia. Si el Ebitda de un proyecto es positivo, quiere decir que el proyecto en si es positivo, y dependerá su éxito del tratamiento o gestión que se haga de los gastos financieros y del tema 4 Guías aprendeafinanciarte.com tributario. 5