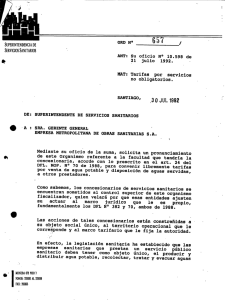

127127 La Empresa de Servicios Sanitarios Larapinta SA, opera las

Anuncio