Mujer previsora vale por dos

Anuncio

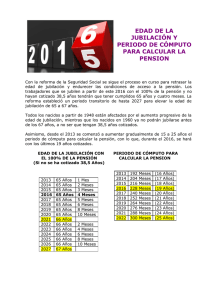

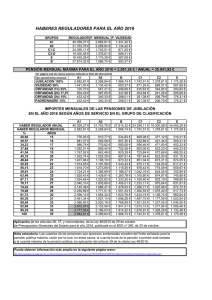

Septiembre 2014 Mujer previsora vale por dos Las mujeres viven, de media, 6 años más que los hombres, hasta los 85,4 años de edad, según los indicadores de desarrollo sostenible calculados por Eurostat 2011. Si esto es cierto para toda la población, todavía cobra mayor relevancia si eres mujer, debido a: Tu esperanza de vida es mayor, lo que significa que debes prever ingresos para un plazo de tiempo más extenso. El 16% de las mujeres cobran de media un 16,2 % menos. Esperanza de vida para varones y mujeres Esperanza de vida al nacimiento Año Esperanza de vida a los 65 años Varones Mujeres Varones Mujeres 1995* 74,5 81,7 16,1 20,0 2000* 75,9 82,7 16,7 20,6 2005* 77,0 83,5 17,1 21,1 2010* 79,1 85,1 18,4 22,4 2015 79,8 85,5 18,9 22,8 2020 81,0 86,4 19,7 23,5 2030 83,1 88,0 21,2 24,8 2040 85,0 89,4 22,6 26,1 2050 86,7 90,6 23,9 27,2 Fuente: I.N.E. Proyección a largo plazo (2012-2052).Ministerio de Empleo y Seguridad Social. INFORME ECONÓMICO-FINANCIERO A LOS PRESUPUESTOS E LA SEGURIDAD SOCIAL DE 2014 (*) Datos reales. Hombres Incapacidad permanente Mujeres 636,86 715,11 1.168,67 Cuantía media de las pensiones 1 de septiembre de 2014 795,10 981,35 Las mujeres cobran de media un 16,2% menos 474,00 -16% En muchos casos disponen de coberturas públicas menores que los hombres, ya que dedican más tiempo al cuidado familiar y por ello, cotizan durante menos tiempo o por importes menores a la Seguridad Social. Además de la desigualdad salarial existente (las mujeres cobran de media un 16,2% menos, Eurostat 2010). Por ejemplo, la pensión media en septiembre 2014 para los hombres ascendió a 1.084,83 € mensuales, frente a los 671,79 € que cobraron las mujeres, según el Ministerio de Empleo y Seguridad Social. Jubilación Viudedad Fuente: Ministerio de Empleo y Seguridad Social. INFORME ECONÓMICO-FINANCIERO A LOS PRESUPUESTOS DE LA SEGURIDAD SOCIAL DE 2014 El porcentaje de mujeres que cobra pensión pública de jubilación presenta una tendencia al alza desde 2004 (33,5%) a 2013 (36,3%). Dicha diferencia se explica en parte por el hecho de que las pensiones de los hombres son mayoritariamente de jubilación, mientras que las de las mujeres, en un elevado número de casos, son de viudedad. Así por ejemplo, El 93% de las pensiones de viudedad corresponde a mujeres, mientras que los hombres perciben el 65,3% de las de incapacidad y el 63,7% de las de jubilación. No obstante, el porcentaje de mujeres que cobra pensión pública de jubilación presenta una tendencia al alza desde el 33,5% en 2004 versus 36,3% en 2013. Además, la mayor longevidad de las mujeres hace que tengan mayores probabilidades de sufrir algún tipo de dependencia, y durante más tiempo. 93% 65,3% 63,7% de las pensiones de viudedad son de mujeres de las pensiones de incapacidad son de hombres de las pensiones de jubilación son de hombres Fuente: Ministerio de Empleo y seguridad social INFORME ECONÓMICO-FINANCIERO A LOS PRESUPUESTOS DE LA SEGURIDAD SOCIAL DE 2014 100 HOMBRES Pirámides de población general y receptores de pensiones Agosto 2013 MUJERES 95 90 85 80 75 70 65 60 55 50 45 40 35 30 Población 25 20 Pensiones de jubilación e incapacidad permanente 15 10 5 0 500 Pensión de viudedad 400 300 200 100 0 0 100 200 300 400 500 Ante estos datos, es fundamental asegurarse de haber tomado las decisiones adecuadas en el momento oportuno, para tener la tranquilidad de poder vivir y disfrutar la jubilación como deseamos. Pasos a seguir Saber por dónde empezar puede parecer complicado, pero no lo será si sigues estos 3 simples pasos, que te ayudarán a realizar una primera reflexión sobre tu futuro. 1 2 Calcula cuánto dinero necesitarás 1 Infórmate sobre los ingresos con los que podrás contar 3 Toma las medidas de previsión oportunas Calcula cuánto dinero necesitarás Más adelante tal vez será necesario que vigiles tus gastos, ya que te preocupará poder afrontar cualquier gasto médico o de asistencia que necesites para vivir confortablemente. A modo de ejemplo, piensa en el coste que puede representar una residencia privada o una persona que te ayude en casa todo el día. Deberás realizar una estimación aproximada de los gastos netos mensuales que puedes necesitar durante tu jubilación. Probablemente habrás terminado de pagar tu casa u otras deudas y las cargas económicas de tus hijos pueden ser menores; al principio de tu jubilación quizás querrás gastar en ocio y viajes, querrás ayudar a tus hijos o nietos, o puede que tengas a personas mayores a tu cuidado. Lista de gastos a tener en cuenta: GASTOS DE LA CASA, COCHE Y OTRAS PROPIEDADES. Impuestos, seguros, consumos de agua, gas, electricidad, teléfono, gastos de la comunidad, limpieza, mantenimiento, alquileres, hipoteca, préstamos, gasolina... electrodomésticos, automóvil… GASTOS FAMILIARES Ayuda a la familia GASTOS PERSONALES Ropa, comida, seguros 2 OCIO Viajes, transporte, restaurantes, cine… COMPRA DE BIENES DURADEROS: GASTOS DIVERSOS Regalos, otros… Infórmate sobre los ingresos con los que podrás contar ¿Recibiré una pensión de jubilación? para poder percibir una pensión, y para poder recibir el 100% de la pensión tienes que haber cotizado un plazo mínimo de 37 años (nacidos a partir de 1962, antes se aplica el periodo transitorio entre 35 y 37 años) para tener derecho a recibir una pensión de jubilación. Además para el cálculo del importe de la pensión se toman en cuenta los últimos 25 años de vida laboral. Si has trabajado y cotizado a la Seguridad Social durante un plazo mínimo de tiempo, podrás acceder a recibir una pensión contributiva, que como su nombre indica es aquella destinada a las personas que han contribuido a mantener el sistema. Tanto en el caso del Régimen General de la Seguridad Social como en el Régimen Especial de Autónomos, tienes que haber cotizado al menos 15 años ¿En qué momento? La edad ordinaria para jubilarse serán los 67 años a partir del periodo transitorio de la reforma de pensiones (nacidos a partir de 1962, antes estará comprendido entre los 65 y los 67 años de forma gradual). Ahora bien, puedes jubilarte de forma voluntaria a partir de los 63 años si has cotizado en el Régimen general de la Seguridad Social durante por lo menos 35 años y se aplicarán coeficientes reductores en función de los años cotizados (de 6,5% a 8% anual). También podrás jubilarte anticipadamente de forma involuntaria (cese trabajo por reestructuración empresarial) a los 63 años con un mínimo de 33 años cotizados y en una situación de desempleo de más de 6 meses aplicándose coeficientes reductores en función de los años cotizados (de 6% a 7,5% anual). POSIBILIDAD DE JUBILACIÓN ANTICIPADA Jubilación voluntaria Jubilación anticipada involuntaria: Cumplida la edad como máximo inferior en 2 años a edad legal de jubilación. 63 años Cumplida la edad inferior como máximo en 4 años a edad legal de jubilación. 35 años 63 años cotizados Coeficientes reductores en función de los años cotizados (de 6,5% a 8% anual). 33 años cotizados Coeficientes reductores en función de los años cotizados (de 6% a 7,5% anual). Por ejemplo, en línea con lo expuesto, si te retiras voluntariamente a los 65 años, con un mínimo de 35 años cotizados, estás adelantando tu jubilación en 2 años, que multiplicados por ejemplo por un 6,5% anual dan como resultado una penalización del 13% de tu pensión. También sería posible jubilarse a partir de los 63 años de forma involuntaria, con un mínimo de 33 años cotizados y debido a una reestructuración empresarial que te impida continuar con la relación laboral. En este caso, tu pensión se vería reducida por ejemplo un 7,5% cada año, por lo que la pensión se reduciría en un 30%. ¿Cuánto cobraré? 3.597,00 € al mes en 2014, teniendo en cuenta que a partir de los 47 años este máximo puede variar en función de una serie de requisitos. Como regla general, podríamos decir que la pensión a la que tienes derecho depende de las aportaciones que hayas hecho durante tu vida laboral, que es lo que denominamos las “bases de cotización”. Si eres asalariada, tu base dependerá de tu sueldo, y tendrá un importe mínimo y máximo dependiendo del grupo de cotización en el que te encuentres. Si eres autónoma, sabrás que puedes elegir tu base de cotización, en términos generales entre un mínimo de 875,70 € y un máximo de El importe de tu pensión se calculará en función de la media de tus bases de cotización durante los últimos 25 años anteriores a la jubilación: es lo que se denomina la “base reguladora”. BASES DE COTIZACIÓN CONTINGENCIAS COMUNES 2014 Grupo de Cotización Categorías Profesionales Bases mínimas euros/mes Bases máximas euros /mes 1 Ingenieros y Licenciados.Personal de alta dirección no incluido en el artículo 1.3.c) del Estatuto de los Trabajadores 1.051,50 € 3.597,00 € 2 Ingenieros Técnicos, Peritos y Ayudantes Titulados 872,10 € 3.597,00 € 3 Jefes Administrativos y de Taller 758,70 € 3.597,00 € 4 Ayudantes no Titulados 753,00 € 3.597,00 € 5 Oficiales Administrativos 753,00 € 3.597,00 € 6 Subalternos 753,00 € 3.597,00 € 7 Auxiliares Administrativos 753,00 € 3.597,00 € Bases mínimas euros / día Bases máximas euros / día 8 Oficiales de primera y segunda 25,10 € 119,90 € 9 Oficiales de tercera y Especialistas 25,10 € 119,90 € 10 Peones 25,10 € 119,90 € 11 Trabajadores menores de dieciocho años, cualquiera que sea su categoría profesional 25,10 € 119,90 € Fuente: www.seg-social.es ¿Y si he trabajado en el extranjero? Cada vez es más habitual trabajar en varios países. ¿Cómo afecta a nuestra futura pensión de jubilación? Todo depende de la existencia de convenios entre los diferentes países en los que hayamos trabajado. Si hay acuerdo: Si no hay acuerdo: Si hay acuerdo, las seguridades sociales respectivas se comunicarán y, en general, se suman los periodos cotizados para tener derecho a una pensión. Si no es el propio interesado quien tiene que comunicarse con cada país y ver si tiene derechos. Solicita primero la pensión en tu lugar de residencia o donde hayas realizado tu último trabajo. A la hora de calcular la pensión, cada Estado determina los requisitos y tiene en cuenta sólo los períodos acreditados en ese Estado, y por otra parte, con la certificación del otro país, se calcula cuánto cobrarías teniendo en cuenta la suma de los periodos cotizados en cada Estado del Convenio. Si no hay acuerdos, se analiza el derecho a pensión considerando sólo los períodos acreditados en la Seguridad Social española. En caso de haber derechos en otros países debes informarte y gestionarlo con ellos. ¿Y si he solicitado una excedencia para el cuidado de mis hijos? Una de las nuevas medidas de la reforma de pensiones favorece a quienes interrumpen su vida laboral para dedicarse al cuidado de sus hijos menores de 6 años (naturales, adoptados o acogidos). Si como madre, este es tu caso, te contará como si hubieras trabajado 112 días por hijo. Progresivamente este periodo se va a incrementar, llegando en 2018 a un total de 270 días por hijo, con un límite máximo de dos años. La consecuencia directa es que podrás acceder a la pensión de jubilación antes de los 67 años (nueve meses por hijo, con un máximo de dos años). Lógicamente, este beneficio no lo podrán disfrutar ambos progenitores a la vez, tendríais que elegir cuál de los dos lo disfruta. ¿Y si no he trabajado nunca fuera de casa? En este caso, podrías tener derecho a una pensión de jubilación no contributiva, que son las destinadas a las personas que no han cotizado o que lo han hecho durante Cumplidos 65 años (60 si es por incapacidad) En 2014 la un plazo insuficiente. Ahora bien, para tener derecho a recibir una pensión de este tipo, debes cumplir estos requisitos: No tener derecho a NINGUNA OTRA PENSIÓN de la Seguridad Social, o a sectores laborales pendientes de integración en el mismo, con excepción de las pensiones de viudedad. Haber estado afiliado al Régimen del Retiro Obrero o tener cubiertos 1.800 días de cotización al Régimen del Seguro Obligatorio de Vejez e Invalidez (SOVI) antes de 1-1-67. pensión de Vejez se sitúa en 404,80 euros mensuales, abonados en 14 pagas. ¿Qué ocurriría si mi pareja faltara? En el caso de que tengas pareja y ésta sea el sustento económico principal de la familia, es importante que preveas la situación económica en que quedarían el resto de las personas si ésta faltara: qué necesitarías tanto tu como sus hijos, u otros familiares que dependan económicamente de él. Veamos en grandes rasgos las características de las pensiones de viudedad y orfandad: La pensión de viudedad: En términos generales, para tener derecho a recibir una pensión de viudedad es necesario que el fallecido haya cotizado a la Seguridad Social durante unos plazos mínimos, a no ser que su muerte se produzca como consecuencia de una enfermedad o accidente profesional, en cuyo caso este requisito desaparece. En el caso de que el fallecido estuviera jubilado habiendo cotizado en el Régimen General de la Seguridad Social, el importe de la pensión de viudedad sería del 52% de su pensión de jubilación, aunque en determinados casos, cuando el beneficiario tiene cargas familiares y un determinado nivel de ingresos, este porcentaje podría aumentar hasta el 70%. Debido a la reforma de pensiones el porcentaje del 52% se incrementará al 60% de forma gradual durante 8 años (desde el pasado 1/01/2012). Por último, si el fallecido hubiera contraído matrimonio en más de una ocasión, si sólo existe un beneficiario con derecho a pensión, el importe de la cuantía sería integro. Si existen varios beneficiarios con derecho a pensión, será distribuida de forma proporcional al tiempo que cada uno haya vivido con el causante, garantizándose, en todo caso, el 40% a favor del cónyuge superviviente. La cuantía de la pensión de viudedad no puede ser superior a la pensión compensatoria. Si se trata de separados o divorciados no acreedores de pensión compensatoria, la pensión será proporcional al tiempo vivido con el causante fallecido, respetando el 40% a favor del cónyuge superviviente de la pareja de hecho. La pensión de viudedad es compatible con el hecho de que usted obtenga ingresos por trabajo o una pensión de jubilación o incapacidad permanente, sin embargo, se extinguiría si se casara de nuevo, excepto en algunos supuestos. La pensión de orfandad: Los hijos podrán recibir en general una pensión de orfandad hasta los 21 años o bien hasta los 25 años si no trabajan o si sus ingresos fueran inferiores al salario mínimo interprofesional (645,30 euros/mes en 2014). La pensión de cada hijo correspondería al 20% de la pensión de jubilación del fallecido, pero teniendo en cuenta que la suma de las pensiones de viudedad y orfandad no puede sobrepasar el 118% de dicha pensión de jubilación. CON cónyugue a cargo CON cónyugue NO a cargo Unipersonal Con 65 años 780,90 600,30 632,90 Menor de 65 años 731,90 559,40 592,00 1.171,40 900,50 949,40 1.171,40 900,50 949,40 Absoluta o 65 años 780,90 600,30 632,90 Total de 60 a 64 años 731,90 559,40 592,00 Total derivada de E.C. menor de 60 años 393,60 354,99 393,60 CUANTÍAS MÍNIMAS MENSUALES (*) (€) Jubilación Con 65 años procedente de gran invalidez Incapacidad permanente Gran invalidez Viudedad Con cargas familiares 731,90 Con 65 años o discapacidad > 65% 632,90 Entre 60 y 64 años 592,00 Menor de 60 años 479,10 Orfandad Por beneficiario 193,30 Absoluta un beneficiario 672,40 Menor de 18 años con discapacidad > 65% 380,40 Favor de familiares Por beneficiario 193,30 Si no existe viudo Un solo beneficiario con 65 años 467,30 Un solo beneficiario menor de 65 años 440,10 ni huérfano pensionista: Prestación familiar por hijo a cargo mayor de 18 años Discapacidad > 65% 365,90 Discapacidad > 75%; con ayuda 3a persona 548,90 SOVI Vejez, invalidez y viudedad 404,80 (*) En las pensiones causadas a partir de 01/01/2013, los complementos a mínimos necesarios para alcanzar las cuantías mínimas, no podrán superar el importe establecido para las pensiones de jubilación e invalidez en su modalidad no contributiva. 2.554,49 PENSIÓN MÁXIMA MENSUAL (€) Fuente: www.seg-social.es La pensión mínima en el 2014 corresponde a 193,30 € mensuales. 3 Datos publicados por la Seguridad Social. Si deseas más información, puedes consultar www.seg-social.es. Ante estos datos, vemos que es necesario complementar las prestaciones públicas con una previsión particular. Toma las medidas de previsión oportunas ¿Cómo prever para mi jubilación? Analiza la diferencia entre tus ingresos y gastos futuros En relación a tu jubilación, es importante calcular la diferencia que habrá en el futuro entre tus ingresos y tus gastos, y cuantificar el ahorro necesario para cubrir dicha diferencia durante toda tu jubilación, que especialmente en las mujeres es mayor. Quizás hacerlo tu misma puede resultar complicado, teniendo en cuenta datos de inflación. Déjate asesorar por expertos. Aprovecha los mercados A la hora de invertir, las mujeres suelen ser más conservadoras que los hombres, y desconfían de los mercados de valores. Esto puede tener todo el sentido en el caso de que queden pocos años para tu jubilación, ya que las posiciones conservadoras nos ayudarán a asegurar el ahorro conseguido. Sin embargo, si la jubilación queda muy lejana, como estás invirtiendo a plazos de tiempo largos puedes aspirar a conseguir mayores rentabilidades a cambio de asumir cierto riesgo. Por ello, la opción más aconsejable es invertir una parte de tus ahorros en renta variable, siempre con la diversificación adecuada y dentro del umbral de riesgo con el que te sientas tranquila. Además, aunque la renta variable pueda generarte inseguridad, debes pensar que existen productos que pueden aprovechar el potencial de rentabilidad de los mercados y asegurar al mismo tiempo todo o buena parte de tu capital. Por último ¿Cómo prever para imprevistos? Seguros de vida Son el instrumento ideal. No deberías verlo como un gasto extra sino como una inversión que haces para comprar tranquilidad para toda la familia. Las coberturas pueden ser más o menos amplias en función de tu presupuesto, y pueden incluir tanto fallecimiento como invalidez permanente o absoluta. Ahorro periódico También puede ser adecuado hacer previsiones de ahorro para tus hijos, o incluso para tus nietos. En este sentido, muchas familias optan por abrir cuentas de ahorro a nombre de los niños cuando son pequeños, lo que tiene la ventaja educativa adicional de transmitirles la importancia del ahorro y la disciplina para conseguir nuestros objetivos. Habla con tu familia Como puedes ver, planificar adecuadamente tu futuro y estar preparado ante imprevistos no es una tarea tan complicada si se cuenta con el experto adecuado. Simplemente hace falta encontrar el tiempo de hacer una primera reflexión sobre estos temas y hablarlos con tu familia. Por último, también sería importante que hablaras con tus padres sobre su organización económica, para estar prevenidos en caso de que un percance de salud os obligara a ti, tu pareja u otros hermanos a cuidar de ellos y llevar sus finanzas. Es importante saber con qué entidades financieras trabajan, los asesores que les atienden, las facturas habituales, etc. Fuentes: Ministerio de Trabajo y Asuntos Sociales, www.mtas.es. Web de la Seguridad Social, www.seg-social.es. I.N.E. Proyección a largo plazo (2012-2052). Ministerio de Empleo y seguridad social INFORME ECONÓMICO-FINANCIERO A LOS PRESUPUESTOS de LA SEGURIDAD SOCIAL DE 2014. Mujer previsora vale por dos Septiembre 2014 www.inversionatufavor.com Este informe está escrito únicamente a título informativo. No constituye una oferta para comprar o vender ningún producto financiero ni para participar en cualquier estrategia particular de negocio alguna en cualquier jurisdicción. No constituye, ni podrá ser utilizado, como forma alguna de compromiso o contrato por parte Deutsche Bank y no genera obligación legal alguna para dicha Entidad. Los productos financieros comentados en este informe pueden no ser aptos para todos los inversores. Cada inversor deberá tomar sus decisiones de inversión basándose en su situación financiera particular así como en sus objetivos de inversión. Nada de lo mencionado en este informe constituye asesoramiento de inversión, legal, contable o fiscal, ni la consideración de cualquier inversión o estrategia como idónea o apropiada para su situación personal o una recomendación específica para usted. Deutsche Bank no presta asesoramiento sobre las consecuencias fiscales de las inversiones. Se recomienda a los destinatarios del presente informe que contacten con un asesor fiscal independiente.