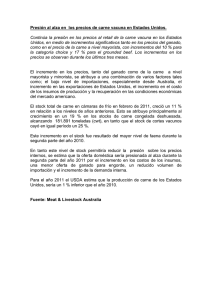

informe de situación del mercado internacional de carne

Anuncio