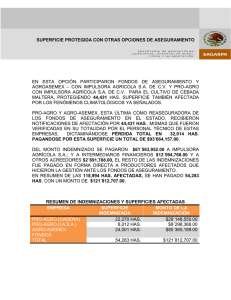

Código de Etica para Contadores Profesionales

Anuncio