Unión Europea - CaixaBank Research

Anuncio

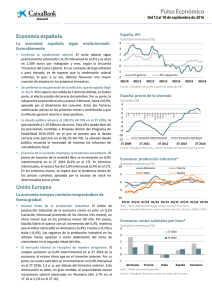

España: tasa de ahorro (% de la renta bruta disponible) Los indicadores adelantados de actividad siguen robustos. Así las ventas minoristas crecieron un significativo 3,4% interanual en agosto. A pesar del crecimiento de la renta disponible, el dinamismo del consumo privado ha llevado a situar la tasa de ahorro en el 8,3% en el 2T 2016, 1 p. p. por debajo de lo registrado un año antes. La inflación prosigue con su recuperación en septiembre y llega al 0,3% (–0,1% en agosto) por la subida de los carburantes y la electricidad. El dinamismo del consumo y el precio del petróleo seguirán tirando al alza la inflación. El saldo por cuenta corriente sube en julio. La mejora (3.000 millones frente a 2.700 en julio de 2015) se debe al incremento del superávit de bienes y servicios, que pasó de 4.800 a 5.700 millones y que compensó el mayor déficit de rentas. Por su parte, el número de turistas internacionales aumentó un 5,8% interanual en agosto (10,1 millones). Los datos de ejecución presupuestaria reflejan la ausencia de ajuste en las cuentas públicas en 2016. En julio, el déficit del conjunto de las administraciones públicas, excluyendo las corporaciones locales, se situó en el 3,1% del PIB e igualó el registro de julio de 2015. Por su parte, el déficit del Estado en agosto se emplazó en el 2,8% del PIB (2,5% en 2015). De todas formas, las medidas anunciadas por el Gobierno deberían corregir esta tendencia en el tramo final del año. La concesión de crédito se desacelera. En agosto, tanto el crédito al consumo como para la compra de vivienda se ralentizaron, aunque siguieron anotando tasas de crecimiento elevadas, del 19% y 27% interanual, respectivamente (acumulado de 12 meses). Por lo que respecta al crédito a las sociedades no financieras, continuó la evolución dispar según el tamaño empresarial: mientras que el crédito a pymes siguió fluyendo (+6% interanual), el de grandes empresas se contrajo con fuerza (−24% interanual). 13 12 11 10 9 8 7 2T 2010 2T 2011 2T 2012 2T 2013 2T 2014 2T 2015 2T 2016 Fuente: CaixaBank Research, a partir de datos del INE. España: saldo presupuestario del Estado Acumulado en el año (% del PIB) 0,0 2015 2016 -1,0 -2,0 -3,0 ene feb mar abr may jun jul ago sep oct nov dic Fuente: CaixaBank Research, a partir de datos de la IGAE. Eurozona: índice de sentimiento económico Nivel 120 110 100 90 Unión Europea 80 El índice de sentimiento económico de la eurozona repunta en el mes de septiembre (104,9 puntos vs. 104 en agosto), en particular debido al aumento de la confianza del sector industrial y, en menor medida, al de la construcción y de las ventas minoristas. El sentimiento económico avanzó en las economías más importantes de la eurozona, y especialmente en Alemania (+1,6), y apunta a un ritmo similar de crecimiento económico de la eurozona en el 3T. El índice de precios de consumo armonizado (IPCA) de la eurozona avanzó en septiembre un 0,4% interanual, 2 décimas por encima del mes anterior, debido sobre todo a la menor caída del componente energético. Por su parte, la inflación subyacente se mantuvo estable en el 0,8% por quinto mes consecutivo. Las previsiones de CaixaBank Research apuntan a que la inflación continuará aumentando, apoyada por el aumento progresivo del precio del petróleo y la recuperación económica 70 09/11 09/12 09/13 Alemania España Francia Italia 09/14 09/15 09/16 Fuente: CaixaBank Research, a partir de datos de la Comisión Europea. España y eurozona: IPC Variación interanual (%) 4 3 2 1 0 -1 -2 09/10 España 09/11 09/12 Eurozona 09/13 09/14 09/15 Fuente: CaixaBank Research, a partir de datos del INE y Eurostat. 09/16 Japón: IPC * Variación interanual (%) El PIB de EE. UU. en el 2T creció algo por encima de lo previamente estimado, aunque el avance es todavía moderado. La economía estadounidense creció un 0,4% intertrimestral (1,3% interanual), acelerando con respecto al débil 0,2% del 1T. El avance se apoyó en la robustez del consumo privado, que representa cerca del 70% del PIB. En este sentido, el índice de confianza del consumidor elaborado por el Conference Board aumentó hasta los 104,1 puntos en septiembre, alcanzando el máximo poscrisis. La inflación japonesa se mantiene en cotas negativas. El IPC general cayó un 0,5% interanual en agosto (igualando la caída de julio). En la misma línea, el índice sin alimentos frescos pero con energía (la referencia del BOJ) también mantuvo la caída del 0,5% del mes anterior. Por su parte, el IPC subyacente (sin energía ni alimentos) avanzó un moderado 0,2%, apenas 1 décima por encima del registro de julio. Sin duda, ello señala la dificultad a la que se enfrenta el BOJ para alcanzar el objetivo del 2%. Los indicadores de actividad de China se estabilizan en septiembre. Así, el índice de sentimiento empresarial de manufacturas (PMI) elaborado por la Oficina Nacional de Estadística se mantuvo en los 50,4 puntos, la misma cifra que en agosto. Su homólogo en servicios avanzó ligeramente respecto al mes anterior: 53,7 puntos (53,5 en agosto). 2,5 2,0 1,5 1,0 0,5 0,0 -0,5 -1,0 08/12 IPC sin alimentos excl. IVA ** IPC subyacente excl. IVA 08/13 08/14 08/15 China: indicadores de actividad Nivel 60 PMI manufacturas PMI servicios 58 56 54 52 Expansión 50 48 09/10 Contracción 09/11 09/12 09/13 09/14 09/15 09/16 Fuente: CaixaBank Research, a partir de datos de la Oficina Nacional de Estadística de China. Monitor de mercados 30-9-16 Tipos 3 meses Las dudas en torno a la gran banca alemana volvieron a crear un clima de aversión al riesgo. El índice Eurostoxx saldó la semana con un descenso del 0,8% arrastrado por el sector bancario, que perdió un 1,5% (Eurostoxx Banks). Los inversores centraron sus miradas en Deutsche Bank, cuya afirmación de no necesitar una ampliación de capital no apaciguó los nervios (cayó un 10% en la semana). Los anuncios de Unicredit y Commerzbank (plan de recorte de empleos y suspensión de dividendo) tampoco ayudaron. En positivo, el último índice de confianza empresarial (IFO) en Alemania mostró una mejora considerable y su dato de inflación también estuvo por encima de lo previsto, en consonancia con algunas medidas de mercado que dibujan unas expectativas de inflación al alza en la eurozona y en EE. UU. El pacto de la OPEP para rebajar la producción impulsó los activos de riesgo, siendo el sector energético el principal beneficiado. No obstante, prevalece un clima de cautela hasta que se defina el reparto final de las correspondientes cuotas en la próxima reunión de noviembre. Por su parte, los activos financieros emergentes han continuado disfrutando de un flujo neto de capital positivo. A la espera de comprobar cómo afectará a este rally la posible subida de tipos de la Fed, los últimos indicios sobre crecimiento tanto en economías emergentes como en Europa deberían continuar creando un entorno favorable, apoyado por un precio del crudo más sólido que dé soporte a la inflación. 08/16 Nota: *No incluye la subida del IVA, del 5% al 8%, en abril de 2014. **IPC sin alimentos frescos (pero con energía), referencia del BOJ. Fuente: CaixaBank Research, a partir de datos del Ministerio del Interior y Comunicaciones. var. sem. 2016 Eurozona -0,30 0,00 -0,17 EE. UU. 0,85 +0,00 +0,24 Tipos 1 año Eurozona -0,06 -0,01 -0,12 Tipos 10 años Bund a l emá n -0,12 -0,04 -0,75 EE. UU. 1,59 -0,02 -0,68 0,88 -0,09 -0,89 $/€ Es pa ña 1,124 0,00 +0,04 Dow Jones 18.308 0,3% 5,1% Euro Stoxx 50 3.002 -1,0% -8,1% IBEX 35 8.779 -0,5% -8,0% Brent a un mes $/ba rri l 49,1 6,9% 31,6% Fuente: CaixaBank Research, a partir de datos de Bloomberg. Datos previstos del 3 al 9 de octubre 3 España PMI manufacturas (sep.) Eurozona PMI manufacturas (sep.) EE. UU. ISM manufacturas (sep.) Rusia PIB (3T) 4 España Afiliados a la Seg. Social y paro registr. (sep) 5 España Alemania PMI servicios y compuesto (sep.) Ventas minoristas (ago.) PMI servicios (sep.) ISM servicios (sep.) Compraventa de viviendas (ago.) Producción industrial (ago.) Producción industrial (ago.) Francia Producción industrial (ago.) Eurozona EE. UU. 7 España Reino Unido Producción industrial (ago.) EE. UU. Empleo (sep.) PULSO ECONÓMICO es una publicación del Área de Planificación Estratégica y Estudios de CaixaBank que contiene informaciones y opiniones que proceden de fuentes consideradas fiables. CaixaBank no garantiza la exactitud de la misma ni se responsabiliza de los errores ni omisiones que contenga. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se haga del mismo. Las opiniones y estimaciones son propias del área y pueden estar sujetas a cambios sin previo aviso. www.caixabankresearch.com Pulso Económico –