SIBE 2000: Modificaciones para un nuevo entorno

Anuncio

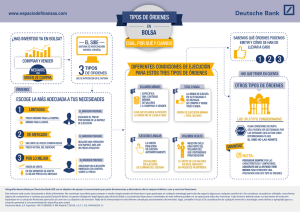

N O T I C I A S D E M E R C A D O SIBE 2000: Modificaciones para un nuevo entorno El sistema electrónico de contratación se adapta a los nuevos tiempos. El creciente proceso de globalización, los grandes avances tecnológicos y los profundos cambios regulatorios que se vienen produciendo están dibujando un tipo de inversor con nuevas pautas de comportamiento que hacen necesario adaptar el modelo de mercado español al nuevo entorno. entro de este contexto, el establecimiento de la Alianza Europea de Bolsas entre ocho de los mas importantes mercados bursátiles europeos, Amsterdam, Bruselas, París, Londres, Suiza, Italia, Alemania y Madrid, plantea la necesidad de adaptar el sistema de contratación SIBE a los acuerdos adoptados con la participación de las ocho bolsas miembros de la Alianza en materia de armonización de normas de mercado. Dentro de estas necesidades que se demandan, la Bolsa española va a llevar a cabo este proceso de armonización y de adaptación a las necesidades del mercado de forma progresiva mediante la puesta en marcha de varias fases de desarrollo que culminarán con el establecimiento definitivo de un nuevo modelo de mercado. En concreto se contemplan las siguientes fases del proyecto a corto, medio y largo plazo: Corto plazo (SIBE 2000 FASE 1): Previsiblemente finalizado para Junio de 2000 • Armonización de normas para adaptación a la Alianza. D 42 • Creación de un mercado para empre- sas Latinoamericanas con cotización en euros independiente dentro del SIBE: Mercado Latibex. • Creación de un segmento independiente dentro del SIBE para empresas con fuertes expectativas de crecimiento denominado Nuevo Mercado. Medio plazo (SIBE 2000 FASE 2): • Armonización de normas para adaptación a la Alianza Largo plazo (SIBE 2000 FASE 3): • Entrada de órdenes de forma directa al SIBE desde aplicaciones externas • Instalación de una aplicación de Interfase (API) única y común para el acceso a cualquiera de los mercados de órdenes de la Alianza desde las aplicaciones de los miembros de las distintas Bolsas. ■ EL MODELO DE MERCADO Las características básicas del modelo de mercado hacia el que convergen las distintas fases del proyecto pueden resumirse en las siguientes: • Unico punto de liquidez por valor.- Cada empresa cotizará en su propia Bolsa • Libros de órdenes electrónicos.- Como en el actual SIBE • Reglas de mercado armonizadas.- Entre los países miembros de la Alianza • Contratación dirigida por órdenes.Como en el actual SIBE • Apertura y cierre con subastas • Libro de órdenes anónimo • Contrapartida Central • Anonimato de las negociaciones • Valores más líquidos de cada mercado. Pendientes de definir • Calendario unificado ■ LA PRIMERA FASE DE MODIFICACIONES En línea con el objetivo de adoptar el modelo de mercado establecido por la Alianza, en junio de 2000 está prevista una primera fase de modificaciones en el SIBE relativas a la tipología de órdenes, la ampliación del plazo máximo de validez de las mismas y la introducción de una subasta de cierre. Tipología de órdenes • Orden por lo mejor (Market to limit order) Este tipo de orden ya se encuentra en el actual SIBE. Es una orden que se limita al mejor precio del lado contrario al entrar en el mercado. La parte no ejecutada se sitúa en el libro como orden limitada a dicho precio. En el caso de que no existiese contrapartida, el sistema no admite la orden. Durante las subastas se comporta como una orden de Nº 86, MARZO 2000 N O T I C I A S D E M E R C A D O mercado. • Orden limitada (Limit order) También se encuentra en el actual SIBE. Es una orden que se ejecuta a su precio límite o mejor • Orden de mercado (Market order) Nuevo tipo de orden para esta primera fase. Es una orden sin precio de oferta/demanda. Como regla general, la orden se negocia a los precios del lado contrario “barriendo”. Si no encuentra contrapartida, queda en el libro posicionada como “orden de mercado”, es decir, sin precio limitado. Restricciones a la ejecución en Mercado Abierto En mercado abierto podrán especificarse restricciones a la ejecución: • Todo o Nada • Ejecutar o Anular • Volumen mínimo Condiciones especiales • Orden de volumen oculto (tanto para subastas como para mercado abierto) Validez de las propuestas En el actual SIBE, la validez máxima es hasta su cancelación, que estaba limitada al final del mes en curso. En la primera fase de modificaciones, la validez máxima será de 90 días de calendario desde el momento de su introducción. Por defecto, las órdenes son válidas por un día. Prioridad de entrada de propuestas Como en el actual SIBE, las órdenes no ejecutadas se situarán atendiendo al criterio de precio y, a igualdad de precios, por momento de introducción. Fases del mercado Dentro del Sistema de Interconexión Bursátil Español se distingue por una Nº 86, MARZO 2000 ◆◆◆ En línea con el objetivo de adoptar el modelo de mercado establecido por la Alianza están previstas modificaciones en el SIBE relativas a la tipología de órdenes, su plazo máximo de validez y la introducción de una subasta de cierre ◆◆◆ parte la contratación principal, compuesta por la modalidad Open y la modalidad Fixing, y por otra los mercados de Bloques y Operaciones Especiales. Las tres fases del mercado OPEN serán las siguientes: • Subasta de apertura ( de 8h:30 a 9h:00 ) • Contratación continua o Mercado abierto ( de 9h:00 a 17h:30) • Subasta de cierre ( de 17h:30 a 17h:35 ) La subasta de apertura La sesión se inicia con una subasta de apertura durante la cual se pueden introducir, modificar o cancelar órdenes pero no se cruzan operaciones. Los participantes en el mercado reciben únicamente información del precio de la subasta si éste existiese y del volumen que se negociaría en ese momento a dicho precio a la compra y a la venta. Si no existiese precio de subasta, se mostraría el mejor precio de compra y de venta con sus volúmenes asociados. Esta fase se inicia a las 8h:30 y tiene una duración de 30 minutos. La subasta termina con un final aleatorio en un período de 30 segundos para evitar manipulación de precios. El sistema mostrará en cada momento cual sería el precio al que se negociarían las órdenes si en ese instante se iniciara la contratación. Durante esta subasta de apertura se pueden introducir órdenes limitadas, órdenes por lo mejor y órdenes de mercado. Las órdenes pueden llevar la condición de “volumen oculto” pero no de ejecución mínima, “todo o nada”, ni “ejecutar o anular”. 43 ➧ N O T I C I A S D E M E R C A D O ➧ Una vez finalizada la Mercado de bloques: Este mercado, diseñado para la negociación de operaciones de elevado volumen se desarrolla con el mismo horario que el mercado de órdenes. asignación de títulos, los miembros reciben la información de la ejecución, total o parcial de sus órdenes. El resto del mercado es informado del precio de apertura, volumen y hora de cada negociación. Los valores que no hayan fijado precio en la subasta de apertura, quedan en situación de mercado abierto. Contratación continua o mercado abierto Las órdenes o partes no ejecutadas de las mismas se sitúan en el libro de órdenes siguiendo la prioridad precio-tiempo. La negociación se realiza según el mismo criterio. Las órdenes pueden ser negociadas en su totalidad (en uno o en varios pasos), parcialmente o no ser ejecutadas. Por lo tanto cada nueva orden entrante puede generar varias negociaciones. Las órdenes o partes no negociadas de las mismas se sitúan en el libro de órdenes siguiendo la prioridad precio/tiempo y se ejecutan según el mismo criterio. Subasta de cierre La sesión finaliza con una subasta de 5 minutos, con las mismas características que la subasta de apertura, entre las 17h:30 y las 17h:35, con un cierre aleatorio en un período de 30 segundos. El precio resultante de esta subasta es el precio de cierre de la sesión. En caso de que no exista precio de subasta, el precio de cierre será, de entre los precios correspondientes a las 500 últimas unidades de contratación negociadas, el que resulte más cercano a su precio medio ponderado y, en caso de que los 44 Mercado de operaciones especiales: Este mercado permite realizar operaciones fuera del horario de contratación, es decir, desde el cierre del mercado hasta las 20h:00 Mercado Latibex: Es el mercado destinado a la contratación en euros de valores latinoamericanos, creado en diciembre de 1999 dos precios guarden la misma diferencia con ese precio ponderado, el último de ellos negociado. En el caso de no haberse negociado durante la sesión 500 unidades de contratación, el precio de cierre será el de la sesión anterior ■ OTROS MERCADOS Y SEGMENTOS DENTRO DEL SIBE Modalidad fixing: El mercado Fixing constará de dos subastas: Primera subasta: Desde el comienzo de la subasta de apertura de la modalidad Open (8h:30) hasta las 12h:00 con un cierre aleatorio de 30 segundos. Segunda subasta: Desde el final de la asignación de la primera subasta hasta las 16h:00 , con un cierre aleatorio de 30 segundos. Para esta modalidad, se podrán introducir órdenes de mercado, órdenes por lo mejor, órdenes limitadas y órdenes de volumen oculto Nuevo Mercado: Es el segmento especial de negociación para valores del ámbito tecnológico y de alto potencial de crecimiento. Este mercado tiene condiciones específicas de contratación dada la naturaleza de los valores que en el mismo se negocian. En sucesivas entregas explicaremos el resto de novedades de armonización de normas para la adaptación a la Alianza, como son las subastas de volatilidad, rangos estáticos y rangos dinámicos. ● Eduardo Ferrán. Bolsa de Madrid Nº 86, MARZO 2000