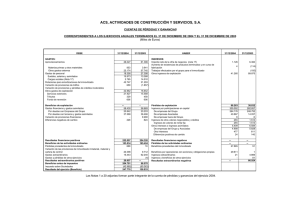

Descargar PDF

Anuncio