La crisis económica mundial en el espejo de las cifras

Anuncio

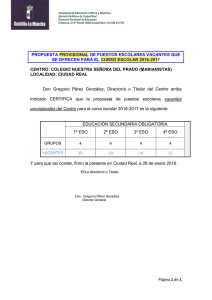

La crisis económica mundial en el espejo de las cifras macroeconómicas: un enfoque teórico y empírico 1 La crisis económica mundial en el espejo de las cifras macroeconómicas: un enfoque teórico y empírico Área Temática: Crisis Mundial Título Ponencia: La crisis económica mundial en el espejo de las cifras macroeconómicas: un enfoque teórico y empírico. Autor: Friedrich L. Sell (Afiliación: Universität der Bundeswehr München; corréo electrónico: fried- [email protected]) Resumen: En este trabajo, el autor presenta un nueco concepto del « output gap » partiendo de las curvas Phillips y Beveridge y combinando los dos. Aprendemos que su simultánea existencia nos permite entender no solo el léma « clásico » de la inefectividad de la política marcroconómica I (R. Lucas), sino tambien otra segunda (II), que surge del « mismatch » en el mercado laboral entre la demanda y la oferta de los perfiles de cualificación en los puestos de trabajo. Ambos aspectos de inefectividad lo hacen aún más dificil poder afrontar la crisis económica actual. Finalmente, el autor muestra la evidencia empírica sobre este output gap “modificado” basada en la experiencia alemana, española, polaca y austríaca en los 15 meses que siguieron a la quiebra de Lehman Brothers. Todos e- 2 stos países confirman con sus datos empíricos nuestro modelo teórico, salvo en el caso de España, donde la cuota de vacantes no reacciona apenas cara a la crisis. Cabría la posibilidad que la curva de Beveridge española es vertical. Palabras Clave: Mercado laboral; curvas Phillips y Beveridge; inefectividad política; output gap; JEL: J63, J64, J38, E63 3 Thematic Area: The World Economic Crisis Title Talk: The worldwide economic crisis in the light of macroeconomic figures: a theoretical and empirical approach. Author: Friedrich L. Sell (Afiliation: Universität der Bundeswehr München; e-mail: [email protected]) Abstract: In this paper, the author presents a new concept of the “output gap” based on the Phillips curve and on the Beveridge curve and a combination of these. It is shown that their simultaneous existence allows us not only to better understand the (in the meantime “classical”) policy ineffectiveness lemma put forward by R. Lucas (I), but also a second one (II) which is due to the mismatch observable on the labour market caused by the differing qualification profiles on the demand and on the supply side. As a matter of fact, both of these factors will make it even more difficult to afford the actual deep economic crisis. Finally, the author shows the empirical evidence of this new concept of the “output gap” based on the German, Spanish, Polish and Austrian experience in the 15 months which followed the fall of Lehman Brothers. All of these countries confirm with their empirical data our theoretical findings. Only in the case of Spain there is a surprising effect: The vacancy ratio did literally not change in face of the worldwide economic crisis. Terefore, it might well be that the Spanish Beveridge curve is vertical. 4 Key Words : Labour Market, Phillips and Beveridge curves, policy ineffectiveness, output gap; JEL: J63, J64, J38, E63 5 1. Introducción Desde el 15 de Septiembre de 2008, es decir dede el estrepitoso colapso del banco “Lehmann Brothers”, el mundo ya no es como era anteriormente: Solo pocos meses antes, a finales de noviembre de 2007, se hizo público que la tasa de inflación alemana había subido a una tasa anual de un 3 por ciento, la cifra más elevada desde el año 1994. La rápida subida de los precios de productos que sirven de indicadores, como p. ej. la gasolina, el fuel, y los alimentos, causaba entre los consumidores la impresión de una tasa de inflación especialmente elevada. Al mismo tiempo, el número de personas en desempleo registradas había bajado a un nivel de algo más de 3 millones de personas – mucho menos que las cifras penosas del ano 2005. Al otro lado, por aquel tiempo, muchas empresas se estaban quejando de la falta importante de obreros cualificados, ingenieros, y demás personal especializado. Estas tendencias no eran solo patrimonio de Alemania sino, con sus diferentes matizes, se podían observar en muchos países de la comunida européa. 6 Sin entrar en los detalles de las razones para y las consecuencias de la crisis en los mercados financieros, no hay duda de que el Banco Central Europeo se encuentra delante de uno de los retos más serios que se hayan presentado desde enero de 1999. Lo mismo les ocurre a la Federal Reserve en EEUU y a los gobiernos en Europa y en el resto del mundo: las experiencias que hemos ganado en los últimos 50 años con políticas monetarias que bajan el tipo de interés a un nivel cerca de cero/con amplios paquetes de coyuntura destinados a aumentar la demanda total que incrementan fuertemente la deuda estatal son muy poco alentadores. Si es verdad que en el momento existen pocas alternativas a las medidas escogidas. Sin embargo, tambien es verdad, que solo un análisis riguroso y serio de los pormenores y de las deficiencias en las políticas macroeconómicas en el pasado nos puede ayudar a evitar errores muy costosos para el ciudadano de hoy y el de mañana. 7 Por ese camino va nuestro artículo: Pensamos que es no solo indispensable, sino tambien incluso suficiente hacer uso de algunos de los “vehículos” bien conocidos de la teoría sobre el funcionamiento de los mercados laborales como lo son la (nueva) curva de Phillips y la (vieja) curva de Beveridge, y combinarlos de una nueva manera. Esta nueva combinación nos permitirá explicar la relación (output gap “modificado”) positiva entre la tasa de inflación por un lado y la cuota de vacantes por el otro. 8 Presentaremos nuestro concepto del output gap “modificado” partiendo de las curvas de Phillips y Beveridge y combinando las dos. No procederemos a su deducción analítica, ya que, en el caso de ambas curvas, los resultados son “legión” (ver Cahuc/Zylberberg 2004). A continuación, aprenderemos - atraves de una presentación gráfica - que su existencia simultánea nos permite entender una vez más no sólo el lema “clásico” de la inefectividad de la política macroeconómica I (R. Lucas), sino también otra inefectividad (II), que surge del “mismatch” en el mercado laboral entre la demanda y la oferta de los perfiles de cualificación en los puestos de trabajo. El concepto del output gap “modificado” además, como veremos, es capaz de explicar e incluso a prognosticar la actual caída en la tasa de inflación que viene acompañada no solo por una subida descarada de la tasa del paro, sinó tambien por una bajada considerable de la cuota de vacantes. 9 Luego, pasaremos revista al impacto inmediato que ya ha tenido la crisis económica global en economías européas como las de España, Alemania, Austria y Polonia. Alemania por ser la gran potencia económica de la UE, Polonia y España por ser dos potencias “medianas” que se comparan por ejemplo en el tamaño de la población y últimamente Austria por ser un buen ejemplo para lo que los economistas denominan una “small open economy”. Como veremos, las “predicciones” del modelo, para llamarlas así, son respaldadas uno por uno en el caso de Alemania, Polonia y Austria. En cambio, la cuota de vacantes, en el caso de España, apenas responde a la actual crisis económica. Estos resultados especiales para España necesitan explicación. 10 Por encima de lo dicho nuestra contribución consiste en resaltar la importancia de políticas estructurales apropriadas, que finalmente son necesarias para darle mas eficazia y eficiencia a las políticas macroeconómicas. Para ese fin, vamos a demostrar que efecto tiene una mejoría de la función de mediación que le incumbe al mercado de trabajo. Como veremos, analíticamente, esta responsabilidad recae sobre dos parámetros cruciales: la probabibildad de que una persona, que esté parada hoy, pueda conseguir un trabajo en el período siguiente y, por el otro lado, la probabilidad de que una persona empleada hoy pierda su puesto de trabajo en el siguiente período. 11 Con este esquema a mano, podemos recurrir a experiencias y a actuales tendencias observables en Alemania y en otros países Européos. La tésis principal de nuestro artículo será la siguiente: una política en el mercado laboral que se concentra en empujar más flexibilidad y/o a limitar la duración de los contratos de trabajo no es el requisito apropicio. Ni ayuda a resolver la crisis actual ni contribuye a reducir el “mismatch” en el mercado laboral que es la verdadera raíz del alto desempleo estructural que observamos en los países Européos. Solo una política estructural adecuada en el mercado laboral que acompaña a las medidas en el área macroeconómico nos hará salir más potentes de la actual crisis. 12 Antes de proceder a nuesto proprio análisis empírico, basándonos en nuestro modelo teórico, veámos algunas muestras de la profundida de la actual crisis económica mundial: El gráfico 1 nos enseña la dramática caída en variables como el PIB, el consumo privado, el empleo y la formación bruta de capital fijo en paises como España, los EEUU o grupos de paises como los que forman actualmente la Unión Monetaria Européa. 13 Gráfico 1 PIB, CONSUMO PRIVADO, EMPLEO Y FORMACIÓN BRUTA DE CAPITAL FIJO 14 Gráfico 2 LAS BOLSAS MANTIENEN LA TENDENCIA ALCISTA 15 Corresponde a la lógica a veces un tanto cínica de los mercados financieros que las principales bolsas (ver gráfico 2) se adelantan de un proceso de recuperación en las economías reales que aún esta lejos de ser conseguido. De hecho (ver gráfico 3), los gobiernos de muchos países con papel clave para la economía mundial han lanzado un esfuerzo brutal para relanzar sus economías dolientes de la crisis financiera. Tambien es verdad que estos esfuerzos, siempre medidos sober el nivel del correspondiente PIB, son bastante diferentes: Alemania y España, como se puede observar, ocupan puestos más o menos medianos o mediocres en la piramide que ofrece el gráfico 3. Hay que resaltar que los cinco primeros puestos los ocupan economías emergentes com Rusia, Corea del Sur, Arabia Saudita, China y Sudáfrica. Sobre todo China esta jugando un papel sumamente interesante y importante y al mismo tiempo incoherente: mientras el tamaño de sus estímulos fiscales ayuda a otras economías como a los EEUU, su política de tipo de cambio tiende a dificultar las exportaciones de EEUU a China (ver Sell 2009). 16 Gráfico 3 TODOS A UNA CONTRA LA RECESIÓN 17 El Fondo Monetario Internacional (ver gráfico 4) se inclina por ser bastante optimista cara al futuro: sus proyecciones para los años 2010 y 2011 implican la hipótesis de que el caráceter de la actual recesión y de su vencimiento siguen más o menos la forma de una uve mayúscula. Otors expertos de la materia que pueden clasificarse como algo más escépticos no quieren eludir la posibildad un tanto más pesimista que la curva de recesión y recuperación pueda seguir alternativamente la forma de una doble uve. En este caso, se necesitan al menos “dos vueltas” tanto costosas como penosas para los países implicados hasta llegar a un nuevo escenario de salida/de ruptura con la eminente crisis económica mundial. 18 Gráfico 4 LA SALIDA DE LA RECESIÓN 19 2. Dos tipos de inefectividad política En el siguiente análisis gráfico (gráfico 5) se encuentra en el primer cuadrante una curva de Beveridge ( BK 0 ). Cuanto más cerca sea la posición de la curva de Beveridge del origen de coordenadas en el suroeste, tanto más alto será el nivel de eficiencia que encontramos en la función de mediación que ejerce el mercado laboral correspondiente. En el segundo cuadrante, se encuentran tres curvas de Phillips (PKii) de corto plazo así como una de largo plazo (PKL), mientras que en el tercer cuadrante reflejamos la tasa de inflación en la bisectriz, de modo que podemos obtener en el cuarto cuadrante una nueva relación entre la tasa de inflación y la cuota de vacantes. Se trata de una función (curva) económica con pendiente positiva, que de ahora en adelante, llamaremos “output gap modificado” (OG). La intuición económica de esta nueva relación se desprende de la siguiente reflexión: Partimos en el gráfico 5 de la situación A que se encuentra sobre la actual y relevante curva de Phillips PK 0 , que en la curva de Beveridge BK 0 señala un alto déficit de empleo y, por lo tanto, un fuerte bache en la coyuntura. Ello también se manifiesta en el hecho de que estamos a la derecha de la tasa de “desempleo 20 natural“ localizada en el punto G. La tasa de inflación negativa (!) correspondiente al punto A hace juego con la correspondiente cuota de vacantes en la curva de Beveridge BK 0 y nos sirve para identificar la coordinada D’ en la curva OG0 . Una política macroeconómica de corte tradicional, como la que persiguen los gobiernos de los países industrializados en la actulaidad, intentaría ahora acercarse a puntos como B o incluso C por medio de una gestión expansiva en el campo de la política monetaria y/o fiscal. Ello se desarrollaría a lo largo de la curva de Phillips PK 0 , la cual prometería una reducción de la tasa de desempleo. 21 Gráfico 5 Fuente: de creación propia 22 Los “efectos de primera ronda“ o efectos secundarios no deseados de tal política serían una subida de la tasa de inflación y de la cuota de vacantes. Los puntos en el cuarto cuadrante que hacen correspondencia con los puntos A, B y C (segundo cuadrante), los hemos unido para formar la curva de subida positiva OG0 . Sin duda alguna, podemos observar que la política macroeconómica tradicional se ve acompañada por una nueva inefectividad: Como las empresas no reaccionan al impulso de la demanda generado por la política con una cuota de vacantes menor, sino, todo al contrario, con una cuota de vacantes incluso más alta que antes, no podemos esperar una expansión de la oferta que pudiera frenar la dinámica de los precios. Pero ahí no termina la historia. Lo que la literatura económica ha definido como la “inefectividad política de tipo Robert Lucas”, sigue vigente. Ella hace que en el curso del incremento de las tasas de inflación la anterior curva Phillips PK 0 se desplace hacia arriba e izquierda, a causa de las nuevas expectativas de inflación. Su nueva posición equivale entonces a la curva PK 2 . Por consecuencia, nuestra nueva curva del “output gap modificado“ también se mueve hacia una posición menos favorable (hacia abajo, o el sur del cuarto cuadrante), OG ' . Ahora, cualquier cuota de vacantes viene acompañada de tasas de inflación más altas que antes. Comparando las relaciones preferenciales, es evidente que: D ' D ''; E ' E ''; F ' F `` . 23 3. Las implicaciones de la crisis económica mundial actual La crisis económica que estamos viviendo a nivel mundial puede interpretarse sin duda como un gigantesco desplomo de la demanda macroeconómica. El camino que estamos recorriendo en el presente corresponde a un contínuo desplazamiento sobre una curva de Phillips en dirección opuesta, es decir bajando desde C, pasando por B hasta A. Y es más, porque cabe suponer que las expectativas de inflación se están hundiendo poco a poco, así que estamos descendiendo de unas curvas Phillips elevadas a otras situadas en un nivel mucho más bajo. Una situación especialmente sensible surge cuando el estado de la economía se acerca al punto G: desde allí existe una probabilidad muy alta para entrar en un proceso de deflación, que, como es bien sabido, tiene un carácter similar a los circuli viciosi. Una vez comenzado, su dinámica recae sobre las fuerzas endógenas de autoreforzamiento considerable. En terminos de la curva del output gap “modificado”, la tasa de vacantes disminuye de vertigo, mientras que la inflación retrocede. Visto desde “arriba” , es decir desde la posición comfortable de un “planeador social”, las empresas hacen bien cuando, sobre todo ya acercándonos al punto G, intentan conservar importantes partes de sus plantillas. Conociendo en principio la mecánica del mismatch, no 24 conviene acelerar el despido del capital humano, que, como sabemos, es dificil de contratar una verz que la economía se recupera y regresa a un sendero de crecimiento. Puede ser incluso una ventaja estratégica para aquellas empresas que, atraves de diferentes medidas, como el recorte de horas de trabajo semanales, conservan su “plata de la mesa hoguera”. A la hora/al día x sabran sacar su joker. 25 4. El choque de la crisis mundial: evidencia empírica sobre los primeros impactos en Alemania, Polonia y Austria En solo 16 meses, desde que estalló la actual crisis financiera y económica mundial con la quiebra del banco “Lehmann Brothers” en el 15 de Septiembre de 2008 , las variables que componen nuestro modelo han sufrido cambios bruscos, incluso violentos, en los países que vamos a considerar en lo siguiente con datos empíricos. Alemania, un país económicamente central para la unión européa, registra (ver anexo empírico) una subida del desempleo de un 5,63 porciento, una caida de la inflación de un 73,07 porciento y una bajada en la cuota de vacantes por un 17,24 porciento. Esto significa, de hecho, que Alemania está deslizándose sobre la curva del output gap “modificado” en dirección al origen del diagrama, eso es a una situación de eminente crisis coyuntural. Lo mismo, con algunas diferencias y peculiaridades nacionales, le ocurre a Polonia y a Austria. Mientras que la tasa de desempleo en Polonia crece en los últimos 16 meses muy por encima del 30 (30,88) porciento, la tasa de inflación solo cae en un porcentaje de 7,65. La tasa de vacantes baja, al mismo tiempo, en un porcentaje de 64,29. 26 En Austria, sube el desempleo por un 42,11 porciento, baja la tasa de inflación por un 70,50 porciento y baja la tasa de vacantes en un 12,50 pociento. En general, la situación de vacancias es dificil de juzgar en el caso de todos loa países dado que aún faltan algunos datos. En conclusión podemos confirmar que tres de los cuatro países enfocados aquí - todos afectados por la crisis económica mundial - se comportan fiel a las predicciones de nuestro modelo teórico, lo cual, bien entendido, no es causa para satisfacción alguna. 27 5. El caso especial de España En el caso de España, el proceso de despido (incremento del desempleo) en el mercado laboral tiene actualmente una dinámica fuertíssima. Sube la tasa de paro por un porcentaje de 56,00 en solo 16 meses. Este resultado se debe sobre todo al deterioro de sectores altamente intensivos en trabajo (principalmente la construcción, ver Martínez Estévez 2009, p. 13) y a la fuerte caída de la demanda total. 28 Al mismo tiempo, baja la tasa de inflación por un porcentaje de 80,43 a niveles que, durante algunos meses, ya signalaban una moderada deflación. Por el otro lado, observamos que la cuota de vacantes revela una variabilidad asombrante en medio de la crisis económica munduial: De hecho, sube primero la tasa de vacantes entre Septiembre de 2008 y y Diciembe de 2008 para luego bajar primero hasta Junio de 2009 y luego subir otra vez al nivel de Octubre y Noviembre de 2008. Calculando el cambio realizado entre Septiembre de 2008 y Diciembre de 2009 nos da un porcentaje de 16,67 %. El movimiento de esta quota en los 16 meses mencionados es tan poco fiable que se queda dentro del márgen de equivocación estadístico. La explicación de este fenómeno debe centrarse en la curva de Beveridige, ya que los movimientos en el desempleo y en la tasa de inflación, tambien en España, respaldan la existencia de sendas curvas de Phillips. 29 En los gráficos 6a, 6b, 6c y 6d, ver anexo) hemos desarrollado las consecuencias de los datos collecionados para la relevancia del modelo. Como se puede comprobar, nuestro modelo funciona perfectamente1, salvo en el caso de la curva de Beveridge para España que aparece como dos lineas verticales. En realidad, claro, solo puede ser una, la cual sufre un “shift” hacia la derecha. Parece que puede exisatir una explicación bastante sólida para este fenómeno. 1 En particular, la crisis actual tiende a fortalezer la existnecia de la curva de Phillips: “in a deep economic downturn such as the current one, inflation and unemployment do tend to move together in a manner consistent with the Phillips curve.” (Liu/Rudebusch 2010, p. 1). Tambien, bancos centrales usan su concepto para fabricar predicciones: “The Federal Reserve Bank of Philadelphia use some variant of the Phillips curve to forecast inflation.” (Kliesen 2010, p. 7). 30 Es posible que la curva de Beveridge sea vertical en España? Al menos en el corto plazo? En todo caso, la fuerte segregación del mercado laboral español puede ofrecer una explicación: en el sector no protegido (trabajadores con contrato temporal, ver Gómez at al. 2010, p. 8), dominan contratos muy flexibles y de corto plazo. Esto implica una alta velozidad de contrato y despido (u baja y sube fuertemente) que no tiene porque influir sobre las vacancias. Como dice Santos Ruesga (2009), observamos en España “una crónica temporalidad de nuestro mercado de trabajo”. A esta se suma (ibid.) “una crónica y perversa segmentación2 del mercado español de trabajo, dividido en trabajadores protegidos (fijos; trabajadores con contrato indefinido, ver Gómez et al. 2010, ibid.) y no protegidos (temporales, ver arriba)”. Se estima, que 30% de los asalariados tiene un contrato laboral (Cien economistas académicos: Propuesta para la reactivación laboral en España, Madrid 2009, p. 1). Los empresarios tienen la posibilidad de crear empleo en una fáse de crecimiento económico primero a base del trabajo no protegido (sobre todo, si juzgan la buena coyuntura como muy pasajera), el cual, si eso corresponde a 2 Esta segmentación podría ser bajada de hecho por una reducción de la protección de los puestos de trabajo más o menos fijos. 31 los intereses de los empleados, puede ser transformado, más tarde, en contrato protegido. De este modo, no se nota una subida relevante en la cuota de vacantes (que, de hecho, se debe referir siempre a contratos de trabajo más o menos fijos/indefinidos y de mediano/largo plazo. Es muy poco probable que las empresas reporten datos sobre vacancias en el sector no protegido). Cuando, por el contrario, baja el ritmo de la coyuntura, los empresarios pueden deshacerse primero de los trabajadores no protegidos sin necesidad de reducir la plantilla de trabajadores protegidos ni el número de puestos vacantes. Y consta que apenas existe una mobilidad notable desde el sector protegido al sector no protegido: “los empleados con contrato fijo se quedan en la empresa hasta que esta desaparece del mercado.“3 En consecuencia, tambien ahora, no se altera la cuota de vacantes. En otras palabras: el sector no protegido del mercado laboral en España funciona como un amortiguador para el sector protegido. Como demuestra el siguiente gráfico 7, la empresa “típica” européa funciona como la parte superior del diagrama: la cantidad de puestos vacantes sirve de amortiguador entre el mercado laboral por un lado y la cantidad de empleados (más o menos indefinidos) en la empresa. 3 Así me lo comentaba uno de los asistentes a mi ponencia sobre “La crisi económica mundial” impartida el 11 de diciembre de 2009 en la Facultat d’Èconomia i Empresa de la Universitat de les Illes Balears. 32 En cambio en España, aquí son los empleados temporales (no protegidos) los que se encargan de ocupar este papel mientras la empresa sobrevive económicamente. Según la evidencia empírica, el flujo intraempresarial de empleados entre el segmento de los empleados indefinidos (protegidos) y los temporales (no protegidos) no es espectacular: Según trabajos de García Perez (2010) “casi el 30% de los trabajadores cualificados necesitan más de 4 empleos para acceder al empleo indefinido. En el caso de los trabajadores menos cualificados este ratio pasa del 36%. Actualmente estos resultados, lejos de haber mejorado parecen haber empeorado (ibid., p. 2). Es más: “La mayoría de los trabajadores en España hace la transición desde el contrato temporal al indefinido pasando por el desempleo. La transición directa entre el empleo temporal y el indefinido en la misma empresa es ... 1,5% para mujeres y 2,5% para hombres” (García Pérez 2010ª, p. 3). Y “... la media de años que se tarda en acceder a un contrato indefinido es de 5 años” (ibid.). 33 Gráfico 7 Empresa V V = Vacantes E = Empleados P = Protegidos NP = No Protegidos Alza Mercado Laboral E Bajada Empresa Alza NP Bajada Alza P Cierre de Empresa Bajada Fuente: de creación propria Mercado Laboral 34 En el caso especial de España, tenemos pués la sospecha de que la curva de Beveridge puede adquirir (al menos, en el corto plazo) la forma de una linea vertical (tal como es el gráfico de la curva de Phillips de largo plazo): v v (6) 35 Gráfico 8 Fuente: de creación propia 36 Tal forma de la curva de Beveridge puede explicar los datos empíricos que habíamos comentado arriba: a diferencia de otros países européos, en España sube por un lado la tasa de desempleo con una gran fuerza, mientras que, por el otro lado, la tasa de vacantes se queda casi como “paralizada”. Medidas estructurales que debilitan la capazidad de mediación del mercado de trabajo puden deslizar la vertical v incluso a una posición menos favorable como v . 37 6. Oportunidades y riesgos de una política (in)apropiada estructural Basándonos en el concepto teórico elaborado podemos proceder, en lo que sigue, a discutir algunas principales propuestas para las políticas dedicadas al mercado laboral. En un primer paso, debemos identificar el impacto de las opciones políticas sobre la posición de la curva de Beveridge. En este sentido, recurrimos a la ecuación (1), que representa tal relación convexa (ver, por ejemplo, Landmann/Jerger 1999) entre la cuota de vacantes (v) y la tasa de desempleo (u): s 1 u s 1 2u u 2 s 1 v 2 u u u 0 0 0 u 2 2 2 2 (1) 38 s Para obtener un parámetro que determine la influencia de sobre la posición de la curva de Beveridge, 0 ponemos u = v. De ello se obtiene: s 1 v v v 0 2 2 2 ó s 2 v 1 v 0 2 (2) Por extracción de la raíz se obtiene: s v 0 1 v (3) s Resolviendo la ecuación (3) para v, obtenemos una ecuación que nos permite determinar sobre cualquier un 0 punto correspondiente sobre la línea de 45 grados: s 0 v s 1 0 (4) 39 Como cualquier otra ecuación cuadrática, (2) tiene una segunda solución. Esta se perfila como v s s /1 0 0 (5) pero es irrelevante, ya que los valores que puede adoptar v siempre quedan fuera de la zona definida para la cuota de vacantes ([0,1]). A base de la ecuación (4) no resulta difícil juzgar los efectos que emanan del uso de instrumentos estructurales en el mercado laboral y la dirección en la que éstos podrían empujar la curva de Beveridge: cualquier medida que reduzca la probabilidad de despido s y/o aumente la probabilidad de contratación 0 , eleva la eficiencia de mediación y al mismo tiempo reduce los valores de u y v. 40 En nuestro análisis diagramático (gráfico 9), se registra el efecto descrito como una desviación de la curva de Beveridge hacia la izquierda y hacia abajo. Esta desviación puede ocurrir o bien como un desplazamiento hacia adentro o bien como un desplazamiento paralelo. En ambos casos, el resultado cualitativo del análisis no se altera. Por eso, podemos enfocar nuestro caso mediante la variante más simple, el desplazamiento paralelo hacia abajo. Naturalmente, desviaciones en el sentido opuesto, siempre son posibles: Como explica de Pedraza, las razones que pueden dar raíz a tal desplazamiento, se presentan en forma de “shocks de reasignación en los que desempleo y vacantes se mueven en la misma dirección” o bien ... “una perdida de eficiencia en el proceso de emparejamiento que puede venir dada por distintos motivos” (2007, p. 24). 41 Para simplificar las cosas, asumimos que existe una curva de Beveridge más favorable (por ejemplo la curva BK1 en el gráfico 9 en comparación con la curva BK 0 ). Además de ello, una curva de Beveridge más favorable tiene consecuencias para el escenario en el cuarto cuadrante: la curva del output gap “modificado” OG se desliza y llega a parar a la izquierda y por debajo de su anterior posición. La nueva curva de Beveridge corresponde a OG’ y representa una mejoría en el ámbito económico: cualquier tasa de inflación ahora viene acompañada por una cuota de vacantes inferior. 42 Podemos suponer que las medidas estructurales que alteren a uno de los dos parámetros (s, 0 ), también modifican al otro. Para dar un ejemplo: una eficiencia alta de mediación, en la mayoría de los casos, no sólo implica una baja probabilidad de despido, sino también una alta probabilidad de encontrar un nuevo puesto de trabajo. La tésis principal de nuestro artículo será la siguiente: una política en el mercado laboral que se concentra (solamente) en empujar más flexibilidad y/o a limitar la duración de los contratos de trabajo no es el requisito apropicio. Ni ayuda a resolver la crisis actual ni contribuye a reducir el “mismatch” en el mercado laboral que es la verdadera raíz del alto desempleo estructural que observamos en los países Européos. Solo una política estructural adecuada en el mercado laboral que acompaña a las medidas en el área macroeconómico nos hará salir más potentes de la actual crisis. 43 Gráfico 9 Fuente: de creación propia 44 Es notable que algunas de las actuales propuestas de reforma del mercado laboral (por ejemplo en Alemania) conducen a un deterioro (subida de s y/o bajada de 0 ) de la eficiencia de mediación, es decir, a un desplazamiento de las curvas de Beveridge existentes hacia zonas menos favorables. Por ejemplo, un salario mínimo hará caer la demanda por la mano de obra, especialmente en los sectores de salarios inferiores. En consecuencia, es de esperar que suba la probabilidad de despido (s) y que caiga la probabilidad de una nueva entrada al mercado laboral formal ( 0 ). Esto último, ya que los empresarios pierden una parte de su posibilidades de maniobrar los costes empresariales y se enfrentan, al mismo tiempo, con una nueva regulación del mercado de trabajo. Las inversiones en el sector de la educación y formación reciben una valoración claramente positiva, cuando se evalúan sus efectos dentro del concepto de la curva de Beveridge. Tienden a reducir el “mismatch” de cualificaciones y, por lo tanto, desplazan la curva de Beveridge hacia el interior (con una caída de s y una subida de 0 ). Ahora bien, estos efectos positivos sólo se materializarán si las actividades educativas y de formación no sólo son un fin en sí mismo, sino cuando ayudan a proporcionar al mercado de trabajo aquellas cualificaciones que éste necesita. 45 Para España existen varios trabajos recientes y muy interesantes que enfocan la relación entre los parámetros (s, 0 ) por un lado y reformas/políticas que afectan al mercado laboral por el otro lado. Por ejemplo, Maia Güell (2010) evalua la probabilidad de salir del desempleo antes y después de la introducción (1985-1994) de los contratos temporales en España en función de la duración del paro: “Como se puede observar, la probabilidad de salir del paro es más alta para los trabajadores de corta duración (de un mes a 5 meses) después de la introducción de los contratos temporales, pero ocurre lo contrario para los trabajadores con más de 6 meses de duración en el desempleo. De hecho, ( 0 ) alcanza un valor máximo de 0,15 después de un mes y baja a un nivel de 0,03 después de 36 meses. En otro estudio reciente García Pérez (2010a) calcula “las probabilidades de despido y de desempleo medias del período 2002-2007, asignando a cada trabajador la suya propria, dependiendo del tipo de contrato (temporal, indefinido no bonificado, indefinido bonificado, el autor) que tenga, su nivel de culaificación, género y edad” (ibid., p. 3). La tasa de despido, como era de suponer, es la más alta para trabajadores temporales y puede alcanzar un porcentaje de 23% cuando se trata de jóvenes de veinte a veinticinco años. Las tasas de reempleo varían entre el 10% y el 85%, según el tipo de contrato, edad de los trabajadores etc. 46 Se añaden a este análisis los resultados conseguidos por Dolado/Felgueroso/Jansen (2010): Según una muestra representativa para la UE15 y para España “la proporción de ocupados que estiman tener una baja probabilidad de encontrar otro empleo es mayor en España que en los demás países” (p. 5) y en España “aquellos empleados que estiman tener una menor probabilidad de encontrar empleo rápidamente demandan menor flexibilidad, o más ” (p. 6) protección (de despido, el autor). 47 De este modo podemos, finalmente, enfocar el muy controvertido tema de la protección del despido, que tanto se debate ahora en España, pero tambien en otros países Européos. Las empresas, como bien se sabe, piden regularmente un relajamiento de los mecanismos de la protección del despido. Nuestro cuadro teórico muestra que esta petición solo es razonable si los empresarios, por su lado, cumplen sus promesas de crear más empleo, lo que haría subir 0 . Si no cumplen sus promesas, los efectos serían opuestos, ya que ahora una relajación de la protección del despido hace subir s (los costes de despido son ahora inferiores) lo que desplaza la curva de Beveridge hacia afuera. En este campo de la política de mercado laboral, pues, mucho depende de cuál de los parámetros (s o 0 ) es el que tiene la reacción más fuerte. Las investigaciones empíricas existentes hasta hoy no nos permiten aún dar respuestas definitivas al respecto. 48 Para España existen trabajos muy interesantes al respecto, por ejemplo la reciente contribución de García Pérez (2010a): en sus simulaciones compara las regulaciones vigentes para los trabajadores indefinidos con una popuesta de reforma en la cual se propone ”reemplazar los distintos contratos temporales e indefinidos existentes por un único contrato para todas las nuevas contrataciones con un perfil de indemnizaciones por despido suavemente creciente con la antigüedad del trabajador” (ibid., p. 1). Se supone que las tasas de despido que sufrirá “serán el 75% de las que tienen, en media, los trabajadores bajo un contrato indefinido bonificado. Por tanto, la probabilidad de despido de este nuevo contrato se supone que tomará un valor intermedio entre las tasas de despido de indefinidos no bonificados, que en su gran mayoría son contratos indefinidos ordinarios, y las de los trabajadores con contrato temporal” (ibid., p. 3). 49 7. Conclusiones para una politica económica en el ámbito macroeconómico y en el mercado laboral En este artículo hemos combinado las curvas de Beveridge y Phillips, podiendo así calcular un “output gap modificado“. Esta construcción, por un lado, nos demuestra que la incapacidad de encontrar un puesto de trabajo adecuado (desde el punto de vista de los trabajadores) o, por el otro lado (desde el punto de vista de los empresarios), de colocar a personas adecuadas en los puestos de trabajo vacantes, tiene efectos económicos que aceleran la inflación: sea porque una expansión de la oferta de bienes y servicios, correspondiente a la evolución de la demanda, no puede realizarse, sea porque esta expansión sólo es factible al precio de altos suplementos salariales que sirven para remunerar las horas extraordinarias de trabajo ejecutadas por la plantilla actual de trabajadores. Por esta vía hemos demostrado – aparte de la ya famosa “inefectividad política“ al estilo de Rober Lucas – la existencia de una segunda inefectividad de la política macroeconómica, que básicamente resulta del „mismatch“ existente en el mercado de trabajo. 50 La política macroeconómica actual – sumergida aún en la resaca de la grave crisis económica mundial - debe pués tener en cuenta con mucha cautela las futuras expectativas de los agentes económicos: se debe frenar a toda costa el renacimiento de importantes expectativas de inflación. Sea porque la enorme liquidez creada por los grandes bancos centrales no se va recortando y disminuyendo una vez que – ojalá – se verá luz al fin del tunel, en el que nos encontramos. O sea porque la inmensa nueva deuda de los estados dé raíz a tales expectativas, simplemente porque los agentes preveen la necesidad de reducir el tamaño real de las deudas estatales y/o del sector bancario por el camino de inflación, aúnque sea posiblemente moderada. Y, en terminos generales: conviene conservar ahora la parte más cualificada de la plantilla en las empresas. Eso no solo ayudará a refortalezar la oferta cuando el ciclo de conjuntura lo demandará, sinó tambien puede suavizar los problemas del “mismatch” en el futuro. He aquí un recinto de la política de mercado laboral donde Alemania con su instrumento de la Kurzarbeit ha demostrado muy buenos resultados en 2008 y 2009. 51 Al revisar las actuales propuestas estructurales para el mercado laboral a la luz de los instrumentos teóricos discutidos en este artículo, hemos encontrado buenos argumentos en contra de la introducción de salarios mínimos (al menos a nivel general de la economía). Tambien predominan los argumentos favorables a los crecientes esfuerzos del estado (y tambien de parte del sector privado) en los sectores de educación y formación para mejorar la productividad de la mano de obra. Por el otro lado, no esta, ni mucho menos, claro el efecto que una relajación en la protección del despido puede tener en el mercado de trabajo. En el caso de España las reformas propuestas en la actualidad para unificar los diferentes tipos de contrato (temporal, indefinido) y de esta manera tambien la reglas de protección de despido pueden tener, si son realizadas, por tendencia efectos más positivos que negativos para el mercado laboral. Por el otro lado, estas reformas no serían ni una evidente relajación ni una evidente intensificación en la protección de despido para la mano de obra en su totalidad. 52 Mirando de fondo, el proceso de la globalización nos ha traído a los países industrializados una tercera forma de inefectividad política. Ya en el corto plazo en el que incluso según Lucas se puede engañar a los operadores en el mercado en forma de una reducción inesperada de los salarios reales, estas reducciones nunca podrán ser suficientes para poder evitar o contrarrestar las acciones evasivas por parte de las empresas nacionales. Las empresas, muchas de ellas formalmente aún de carácter nacional, actúan desde hace tiempo en todo el mundo y pueden aprovecharse en sus aventuras del progreso inmenso en las técnicas de información y comunicación. Estas les ayudan de más en más a destrozar las antiguas cadenas ininterrumpidas de valor añadido. “Offshoring“, “outsourcing“ y “fragmentación“ son las (ya no tan) nuevas palabras mágicas. Con estos instrumentos, las empresas consiguen evitar la presión interna que surge de altos niveles en los salarios reales. Con esto, los efectos de una política macroeconómica no esperada por los agentes económicos pierde su eficacia y eficiencia una segunda o, respectivamente, una tercera vez. 53 Bibliografía Cien economistas académicos: Propuesta para la reactivación laboral en España, Madrid 2009, www.crisi09.es/propuesta/?page_id=755). P. Cahuc/ A.Zylberberg, Labor Economics, MIT Press, Cambridge 2004. J.José Dolado/F. Felgueroso (Eds.), Propuesta para la reactivación laboral en España, E-Book, Madrid 2010, www.crisi09.es/propuesta/?page_id=755). J.José Dolado/F. Felgueroso/M. Jansen, La percepción de seguridad del empleo y la demanda de flexibilidad en España. En: J.José Dolado/F. Felgueroso (Eds.), Propuesta para la reactivación laboral en España, E-Book, Madrid 2010, www.crisi09.es/propuesta/?page_id=755), Capítulo 11, pp. 1-7. V. Gómez et al., Que reforma laboral? En: El País – Negocios, 31. De Enero de 2010, Número 1.265, p. 8. M. Güell, ¿Que efectos tiene la temporalidad sobre la duración del desempleo? En: J.José Dolado/F. Felgueroso (Eds.), Propuesta para la reactivación laboral www.crisi09.es/propuesta/?page_id=755), capítulo 4, pp. 1-4. en España, E-Book, Madrid 2010, 54 O. Landmann/J. Jerger, Beschäftigungstheorie. Berlin/Heidelberg/New York 1999. Z. Liu/G. Rudebusch, Inflation: Mind the Gap, en: FRBSF Economic Letter, 2010-02, January 19, 2010, pp. 1-4. K. L. Kliesen, Inflation. May Be the Next Dragon To Slay, en: The Regional Economist, January 2010, www.stlouisfed.org, pp. 5-9. A. Martínez Estévez, Coyuntura Macroeconómica y Crisis Financiera. Foro Hispano-Alemán, 12 de Marzo de 2009, Madrid, Mimeo. P. de Pedraza, La función de emparejamiento en los mercados de trabajo en la transición: Revisión del caso checo, en: Revista de Economía Laboral, No. 4, 2007, pp. 13-43. J. I. García Pérez, ¿Tienen las subvenciones a la contratación los efectos deseados sobre la estabilidad de los empleos? En: J.José Dolado/F. Felgueroso (Eds.), Propuesta para la reactivación laboral en España, EBook, Madrid 2010, www.crisi09.es/propuesta/?page_id=755), Capítulo 5, pp.1-4. 55 J. I. García Pérez, ¿Que efectos tendría un contrato único sobre la protección del empleo? En: J.José Dolado/F. Felgueroso (Eds.), Propuesta para la reactivación laboral en España, E-Book, Madrid 2010a, www.crisi09.es/propuesta/?page_id=755), Capítulo 6, pp.1-8. S. M. Ruesga, Manifiesto sobre la política de mercado laboral en España, Mimeo, UAM, Madrid, 2009. F. L. Sell, El régimen cambiario en China: un ejemplo para estudiar nuevas políticas de tipo de cambio en los países emergentes de Asia, en: Revista de Economia Mundial, Vol. 21, 2009, S. 227-249. 56 Gráfico 6a: Alemania 57 58 59 Gráfico 6b: Polonia 60 61 62 Gráfico 6c: Austria 63 64 65 Gráfico 6d: España 66 67 68 Anexo empírico: Tasa de inflación, cuota del desempleo y cuota de vacantes para Alemania, España, Polonia y Austria (Fuente: EUROSTAT) 69 Alemania Sep 08 Oct 08 Nov 08 Dic 08 Ene 09 Feb 09 Mar 09 Avr 09 May 09 Jun 09 Jul 09 Ago 09 Sep 09 Oct 09 Nov 09 Dic 09 Cambio desde Sept. 08 Desempleo 7,10% 7,10% 7,10% 7,10% 7,10% 7,30% 7,40% 7,60% 7,60% 7,70% 7,60% 7,60% 7,60% 7,50% 7,50% 7,50% 5,63% Inflaciòn 2,97% 2,48% 1,43% 1,13% 0,95% 1,04% 0,38% 0,75% 0,00% 0,00% ‐0,70% ‐0,10% ‐0,50% ‐0,10% 0,30% 0,80% ‐73,03% Vacantes 2,90% 3,00% 3,00% 3,00% 2,50% 2,50% 2,50% 2,60% 2,60% 2,60% 2,40% 2,40% 2,40% ‐17,24% 70 Polonia Sep 08 Oct 08 Nov 08 Dic 08 Ene 09 Feb 09 Mar 09 Avr 09 May 09 Jun 09 Jul 09 Ago 09 Sep 09 Oct 09 Nov 09 Dic 09 Cambio desde Sept. 08 Desempleo 6,80% 6,80% 6,80% 7,00% 7,40% 7,70% 7,90% 8,00% 8,00% 8,10% 8,30% 8,40% 8,50% 8,70% 8,80% 8,90% 30,88% Inflaciòn 4,11% 4,00% 3,60% 3,31% 3,20% 3,55% 4,01% 4,27% 4,24% 4,20% 4,50% 4,30% 4,00% 3,80% 3,80% 3,80% ‐7,65% Vacantes 1,40% 0,90% 0,90% 0,90% 0,70% 0,70% 0,70% 0,70% 0,70% 0,70% 0,60% 0,60% 0,60% 0,50% 0,50% 0,50% ‐64,29% 71 Austria Sep 08 Oct 08 Nov 08 Dic 08 Ene 09 Feb 09 Mar 09 Avr 09 May 09 Jun 09 Jul 09 Ago 09 Sep 09 Oct 09 Nov 09 Dic 09 Cambio desde Sept. 08 Desempleo 3,80% 4,00% 4,10% 4,20% 4,20% 4,40% 4,50% 4,60% 4,80% 4,90% 5,10% 5,20% 5,50% 5,60% 5,50% 5,40% 42,11% Inflaciòn 3,73% 3,02% 2,26% 1,46% 1,16% 1,35% 0,62% 0,52% 0,07% ‐0,30% ‐0,40% 0,20% 0,00% 0,10% 0,60% 1,10% ‐70,50% Vacantes 1,60% 1,60% 1,60% 1,40% 1,40% 1,40% ‐12,50% 72 España Sep 08 Oct 08 Nov 08 Dic 08 Ene 09 Feb 09 Mar 09 Avr 09 May 09 Jun 09 Jul 09 Ago 09 Sep 09 Oct 09 Nov 09 Dic 09 Cambio desde Sept. 08 Desempleo 12,50% 13,20% 14,00% 14,80% 15,60% 16,50% 17,20% 17,60% 17,90% 18,10% 18,40% 18,70% 19,00% 19,20% 19,40% 19,50% 56,00% Inflaciòn 4,60% 3,60% 2,40% 1,50% 0,80% 0,70% ‐0,10% ‐0,20% ‐0,90% ‐1,0% ‐1,4% ‐0,8% ‐1,00% ‐0,60% 0,40% 0,90% ‐80,43% Vacantes 0,60% 0,70% 0,70% 0,70% 0,60% 0,60% 0,60% 0,60% 0,60% 0,60% 0,70% 0,70% 0,70% 16,67%