Industria del Turismo Informe N°01

Anuncio

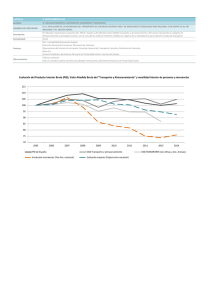

Industria del Turismo Informe N°01: El turismo en Colombia, Antioquia y Medellín Departamento Administrativo de Planeación Subdirección de Metroinformación Observatorio de Políticas Públicas Medellín, Diciembre 14 de 2009 Industria de Turismo N°01 Observatorio de Políticas Públicas Departamento Administrativo de Planeación - DAP Subdirección de Metroinformación Observatorio de Políticas Públicas Medellín, 14 de diciembre de 2009 MAURICIO VALENCIA CORREA Director Departamento Administrativo de Planeación ALEXANDRA PELÁEZ BOTERO Subdirectora Metroinformación ANA CATALINA VANEGAS SERNA Coordinadora Observatorio de Políticas Públicas ERIKA VANESA ENRÍQUEZ CHACÓN Coordinadora Temática – Desarrollo Económico Observatorio de Políticas Públicas de la Alcaldía de Medellín Teléfono: (4) 385 58 56 Correo electrónico: [email protected] Calle 44 N 52 – 165 Centro Administrativo la Alpujarra – Palacio Municipal http://www.medellin.gov.co/irj/portal/ciudadanos 2 Industria de Turismo N°01 Observatorio de Políticas Públicas Tabla de Contenido Lista de Gráficos .................................................................................................................................. 4 Introducción ........................................................................................................................................ 5 Definiciones ......................................................................................................................................... 6 A nivel nacional................................................................................................................................... 7 1. Indicadores a nivel nacional ........................................................................................................ 8 1.1 PIB de servicios de hotelería y restaurantes ....................................................................... 8 1.2 Ingreso de divisas por turismo ............................................................................................ 9 1.3 Índice de competitividad en viajes y turismo.................................................................... 10 1.4 Llegada de viajeros ............................................................................................................ 13 1.5 Ocupación hotelera ........................................................................................................... 16 1.6 Empleo............................................................................................................................... 19 1.7 Transporte aéreo y terrestre ............................................................................................. 19 A Nivel Local...................................................................................................................................... 22 2. Indicadores a nivel local ............................................................................................................ 23 2.1 PIB de servicios de hotelería y restaurantes ..................................................................... 23 2.2 Llegada de viajeros ............................................................................................................ 25 2.3 Ocupación hotelera ........................................................................................................... 26 2.4 Empleo............................................................................................................................... 27 2.5 Transporte terrestre .......................................................................................................... 28 Bibliografía ........................................................................................................................................ 29 3 Industria de Turismo N°01 Observatorio de Políticas Públicas Lista de Gráficos Gráfico 1. PIB de servicios de hotelería y restaurantes de Colombia 2000 – 2009, trimestral........... 9 Gráfico 2. Ingreso de divisas a Colombia por exportaciones de transporte y viajes 2000 – 2009, trimestral. US$ millones .................................................................................................................... 10 Gráfico 3. Llegadas de viajeros extranjeros por puntos de control y cruceros 2002 – 2009, anual . 13 Gráfico 4. Tasa de crecimiento promedio de la llegada de viajeros extranjeros 2004 – 2008 ......... 14 Gráfico 5. Llegadas de viajeros extranjeros a Colombia por nacionalidad enero - septiembre 2009*, acumulado ......................................................................................................................................... 15 Gráfico 6. Llegadas de viajeros extranjeros por ciudad de destino enero - septiembre 2009*, acumulado ......................................................................................................................................... 16 Gráfico 7. Ocupación hotelera en Colombia 2003 - octubre 2009 ................................................... 17 Gráfico 8. Ocupación hotelera, acumulado a octubre de 2008* vs. acumulado a octubre de 2009*, según destino .................................................................................................................................... 18 Gráfico 9. Ocupación hotelera en Colombia, acumulado a octubre de 2008* vs. acumulado a octubre de 2009*, según categoría................................................................................................... 18 Gráfico 10. Empleos directos generados por los hoteles e índice de empleo 2003 - 2007 .............. 19 Gráfico 11. Tráfico de vehículos por peajes 2005 - 2009 .................................................................. 20 Gráfico 12. Vuelos nacionales promedio mensual 2000 - 2008 ........................................................ 20 Gráfico 13. Vuelos internacionales hacia Colombia promedio mensual 2000 - 2008 ...................... 21 Gráfico 14. PIB de servicios de hotelería y restaurantes 2000 – 2007.............................................. 23 Gráfico 15. Participación del PIB de servicios de hotelería y restaurantes en el total del PIB departamental 2000 – 2007. ............................................................................................................. 24 Gráfico 16. Participación del PIB de servicios de hotelería y restaurantes departamental en el PIB de servicios de hotelería y restaurantes nacional 2000 - 2007......................................................... 24 Gráfico 17. Llegada de viajeros nacionales y extranjeros a Medellín, 2005 – junio 2009 ................ 25 Gráfico 18. Llegadas de viajeros extranjeros a Medellín según procedencia 2008 .......................... 26 Gráfico 19. Ocupación hotelera en Medellín, 2004 - 2008 ............................................................... 27 Gráfico 20. Empleos directos generados por los hoteles e índice de empleo en Medellín 2003 - 2007........................................................................................................................................ 27 Gráfico 21. Tráfico de vehículos por las terminales de transporte de Medellín 2004 – junio 2009 28 4 Industria de Turismo N°01 Observatorio de Políticas Públicas Introducción La ley 1101 de 2006, define el turismo como una industria esencial para el desarrollo del país y en especial de las diferentes entidades territoriales, regiones, provincias, además de cumplir con una función social. El turismo es dinamizador del desarrollo y de gran interés para la ciudad de Medellín dado que busca posicionarse como un destino de clase mundial para los negocios, los eventos y el turismo. Por esta razón el observatorio de políticas públicas mediante una recolección de datos e información ha construido el presente informe que contiene la revisión de las cifras de turismo para Colombia, Antioquia y Medellín en indicadores cómo: PIB de servicios de hotelería y restaurantes, llegada de viajeros, ocupación hotelera, empleo, entre otros. En la primera sección se estudia el comportamiento de los principales indicadores de turismo a nivel nacional y en la segunda sección a nivel local, es decir para Antioquia y Medellín. Dado que en el tema del turismo se tienen diversas fuentes de información, en ocasiones para el mismo indicador, se tiene en cuenta la propuesta de la dirección de calidad y desarrollo sostenible del Viceministerio de turismo del Ministerio de Industria Comercio y Turismo en su estudio “Sistema de competitividad para el turismo colombiano” donde se propone una serie de indicadores que deben ser tenidos en cuenta por todos los agentes del desarrollo turístico del país, así como las fuentes de consulta para cada uno. Este informe contó con la colaboración y el aval de la Subsecretaría de Turismo de la Alcaldía de Medellín y el Sistema de Indicadores Turísticos – SITUR. 5 Industria de Turismo N°01 Observatorio de Políticas Públicas Definiciones Turismo: El Departamento Administrativo Nacional de Estadísticas de Colombia (DANE) define el turismo como aquellas actividades que realizan las personas durante sus viajes y estancias en lugares distintos a su entorno habitual, por un período consecutivo inferior a un año, con fines de ocio, negocios y otros motivos no relacionados con una actividad remunerada en el lugar visitado. Entorno habitual: Entorno habitual en términos generales corresponde a los límites geográficos dentro de los cuales un individuo se desplaza en su vida cotidiana, consiste en los alrededores de su hogar y de su lugar de trabajo o centro de estudios y otros lugares visitados frecuentemente. Viajeros: Los viajeros son todas aquellas personas que se desplazan fuera de su entorno habitual, por una duración inferior a doce meses y cuya finalidad del viaje no es ejercer una actividad remunerada en el lugar visitado. Se dividen en turistas y excursionistas. Cuentas Nacionales: En Colombia son llevadas por el Departamento Administrativo Nacional de Estadísticas (DANE). Las cuentas nacionales son un sistema contable que permite conocer el estado de la economía y la dinámica de las actividades que en ella se desarrollan por parte del sector público y privado. El conocer el desempeño de las diferentes áreas de la economía, su incidencia en ésta y las relaciones que existen entre ellas, permite hacer una evaluación de las necesidades existentes y definir las políticas que se han de emprender en materia económica hacia el futuro. Igualmente, es un punto de referencia importante para diversas investigaciones históricas. Turismo interno ó doméstico: Es el turismo de los visitantes residentes en el territorio económico del país de referencia. Turismo receptor ó extranjero: Es el turismo de los visitantes no residentes en el territorio económico del país de referencia. Tasa de ocupación hotelera: es el número de habitaciones ocupadas como porcentaje del total de habitaciones disponibles. Índice de empleo: Son los empleos directos generados por cada 100 habitaciones de hotel. Sistema de Inicadores Turísticos – SITUR: software de indicadores turísticos creado por Gobernación de Antioquia y a la Alcaldía de Medellín que sirve como herramienta para facilitar la elaboración, el manejo y el acceso a los indicadores, para hacer mediciones del comportamiento del turismo en la economía regional y local. Cotelco: Asociación Hotelera de Colombia, entidad sin ánimo de lucro, creada en 1954, para fortalecer y agrupar los establecimientos que se ocupan de la industria hotelera. Balanza de Pagos: La balanza de pagos es un registro que se realiza permanentemente de las diferentes transacciones que realiza un país con el resto del mundo en un periodo determinado (generalmente un año). 6 Industria de Turismo N°01 Observatorio de Políticas Públicas A nivel nacional Análisis de los principales indicadores a nivel nacional y comparaciones, en algunos de ellos, frente a otros países Estructura y contenido del reporte 7 Indicadores a nivel nacional o PIB de servicios de hotelería y restaurantes o Ingreso de divisas por turismo o Índice de competitividad en viajes y turismo o Llegada de viajeros o Ocupación hotelera o Empleo o Transporte aéreo y terrestre Industria de Turismo N°01 Observatorio de Políticas Públicas 1. Indicadores a nivel nacional En Colombia el turismo se ha posicionado como una actividad económica prioritaria para la economía. En los últimos años, según los datos de turismo, se aprecia una evolución muy favorable y unas buenas perspectivas de futuro, en buena parte gracias a las acciones de mejora competitiva para el sector puestas en marcha por el Gobierno. Colombia se perfila como uno de los destinos turísticos más importantes de América Latina. Según el World Travel Tourism Council (WTTC) para el período 2009 – 2018, se espera un crecimiento real anual de 4% en la demanda por viajes y turismo en Colombia1. Adicionalmente se espera una inversión en capital de US$ 4.934 millones y una generación de 478.000 empleos directos2; lo que equivaldría a un crecimiento de 2,6% en la creación de empleos. Las cifras del turismo a escala mundial son contundentes, la Organización Mundial del Turismo (OMT) predice que el número de turistas internacionales ascenderá a casi 1,6 miles de millones de personas en el año 2020 con una participación de la región comprendida por Norte, Centro y Sur América de 282 millones de turistas, representando el 18,1% del total del mercado mundial y que los ingresos por turismo internacional superarán los 2.000 millones de dólares americanos. 3 1.1 PIB de servicios de hotelería y restaurantes En el gráfico 1 se puede apreciar que el PIB de servicios de hotelería y restaurantes del país ha presentado una tendencia creciente desde el año 2000 hasta el año 2009, a pesar de este buen comportamiento su contribución al total del PIB muestra lo contrario, tendencia decreciente, reflejando que a pesar de su crecimiento ha perdido terreno frente a otras ramas de actividad económica. En el segundo trimestre de 2009 el PIB de servicios de hotelería y restaurantes fue de $1.034.151 millones y su contribución al total del PIB de 1,48%. La tendencia creciente del PIB de turismo se ha debido en gran parte a la consolidación del turismo interno y el inicio de la recuperación del turismo receptivo, el buen comportamiento de este tipo de variables muestra que el sector está atravesando por un buen momento a pesar de las dificultades a las que se ha visto enfrentado por la crisis económica mundial. 1 La cifra incluye gastos de turismo por parte de residentes y viajeros internacionales, viajes de negocio, gasto público en el sector e inversión en capital. 2 World Travel & Tourism Council (WTTC). Colombia Travel & tourism: sowing the seeds of growth. 3 Organización Mundial del Turismo (OMT). Turismo Panorama 2020. 8 Industria de Turismo N°01 Observatorio de Políticas Públicas Gráfico 1. PIB de servicios de hotelería y restaurantes de Colombia 2000 – 2009, trimestral Series desestacionalizadas, a precios constantes de 2000 (Millones de pesos) 1100000 1050000 1000000 950000 900000 850000 800000 750000 700000 1,8% 1,7% 1,7% 1,6% 1,6% 1,5% 1,5% I-2000 II-2000 III-2000 IV-2000 I-2001 II-2001 III-2001 IV-2001 I-2002 II-2002 III-2002 IV-2002 I-2003 II-2003 III-2003 IV-2003 I-2004 II-2004 III-2004 IV-2004 I-2005 II-2005 III-2005 IV-2005 I-2006 II-2006 III-2006 IV-2006 I-2007* II-2007* III-2007* IV-2007* I-2008* II-2008* III-2008* IV-2008* I-2009* II-2009* 1,4% PIB hoteles y restaurantes Contribución al PIB total Fuente: DANE – Cuentas Nacionales. Cálculos DAP. *Datos provisionales 1.2 Ingreso de divisas por turismo El ingreso de divisas por turismo, que se calcula como la suma de las exportaciones de transporte y viajes registradas en la cuenta corriente de la balanza de pagos, también ha tenido una tendencia creciente en el período analizado (ver gráfico 2). En 2008 el monto ascendió a U$3.082,64 millones y en el primer semestre de 2009 a U$1.496,71 millones; U$545,3 millones de transporte y U$951,38 millones de viajes. El Ministerio de Comercio, Industria y Turismo espera que en 2010 los ingresos lleguen a U$4.000 millones. 9 Industria de Turismo N°01 Observatorio de Políticas Públicas Gráfico 2. Ingreso de divisas a Colombia por exportaciones de transporte y viajes 2000 – 2009, trimestral. US$ millones I-2000 II-2000 III-2000 IV-2000 I-2001 II-2001 III-2001 IV-2001 I-2002 II-2002 III-2002 IV-2002 I-2003* II-2003* III-2003* IV-2003* I-2004* II-2004* III-2004* IV-2004* I-2005** II-2005** III-2005** IV-2005** I-2006** II-2006** III-2006** IV-2006** I-2007** II-2007** III-2007** IV-2007** I-2008** II-2008** III-2008** IV-2008** I-2009** II-2009** 900 800 700 600 500 400 300 200 100 0 Exportaciones transporte Exportaciones viajes Total Fuente: Banco de la República – Balanza de Pagos. Cálculos DAP. *Datos provisionales **Datos preliminares 1.3 Índice de competitividad en viajes y turismo4 Desde el año 2007 el Foro Económico Mundial calcula el índice de competitividad en viajes y Turismo, TTCI por sus iniciales en inglés (Travel & Tourism Competitiveness Index). El informe del TTCI de 2007 cubrió 124 países, el de 2008 aumentó a 130 el número de países evaluados, y a 133 en 2009. El índice es una medida de los factores que hacen atractivo realizar inversiones o desarrollar negocios en el sector de viajes y turismo de un país específico, en consecuencia, no se debe confundir este índice como una medida de lo atractivo del país como destino turístico. El objetivo del TTCI es medir los factores y políticas que hacen atractivo el desarrollo del sector de viajes y turismo en los distintos países. Está basado en tres grandes categorías de variables resumidas en tres subíndices: (i) marco regulador, (ii) ambiente de negocios e infraestructura y, (iii) recursos humanos, culturales y naturales. Cada uno de estos tres subíndices está compuesto a su vez por una serie de pilares para la competitividad de los viajes y el turismo, los 14 pilares son: 1. 2. 3. 4. 5. 6. 7. 8. 4 Reglas de política y regulación Sostenibilidad ambiental Seguridad y protección Higiene y salud Priorización del sector de viajes y turismo Infraestructura de transporte aéreo Infraestructura de transporte terrestre Infraestructura del turismo Tomado de: Blanke, Jennifer y Chiesa, Thea. Travel & Tourism Competitiveness Report 2009. World Economic Forum. 2009. 10 Industria de Turismo N°01 9. 10. 11. 12. 13. 14. Observatorio de Políticas Públicas Infraestructura de las tecnologías de información y comunicación Competitividad en los precios Recursos humanos Afinidad con el turismo y los viajes Recursos naturales Recursos culturales Cada pilar se compone a su vez de variables individuales. La información es obtenida de fuentes de datos públicas, organizaciones internacionales, instituciones de turismo y expertos. También se incluyen datos de la encuesta de opinión del Foro Económico Mundial. El TTCI va de 1 a 7 siendo 7 la máxima calificación posible. En el año 2009 Colombia ocupó el lugar 72 entre 133 países con una calificación de 3,89. Los cinco primeros lugares fueron ocupados por: Suiza (5,68), Austria (5,46), Alemania (5,41), Francia (5,34) y Canadá (5,32). En el ranking por regiones se tienen los siguientes cuatro grupos: Américas, Europa, medio oriente y África, y Asia Pacífico (incluyendo Asia Central). Para las Américas los resultados fueron los siguientes: Tabla 1. Índice de competitividad en viajes y turismo, región de las Américas 2009 Índice de competitividad de viajes y turismo Marco Regulador Subíndices Ambiente de Negocios e infraestructura Recursos humanos, culturales y naturales Rankig Regional Ranking General Puntaje Ranking Puntaje Ranking Puntaje Ranking Puntaje Canadá 1 5 5,32 23 5,41 4 5,36 10 5,19 Estados Unidos 2 8 5,28 57 4,70 2 5,47 1 5,67 Barbados 3 30 4,77 19 5,47 29 4,62 45 4,21 Costa Rica 4 42 4,42 48 4,94 55 3,77 31 4,54 Brasil 5 45 4,35 95 4,12 69 3,53 4 5,40 México 6 51 4,29 80 4,34 62 3,66 13 4,87 Puerto Rico 7 53 4,27 44 4,99 41 4,10 84 3,71 Panamá 8 55 4,23 53 4,80 56 3,77 53 4,14 Chile 9 57 4,18 49 4,87 58 3,76 64 3,92 Jamaica 10 60 4,13 51 4,85 57 3,76 80 3,76 Uruguay 11 63 4,09 45 4,98 74 3,33 57 3,96 Argentina 12 65 4,08 74 4,40 70 3,51 41 4,34 República Dominicana 13 67 4,03 54 4,75 71 3,46 68 3,88 Guatemala 14 70 3,9 81 4,32 81 3,20 48 4,17 Colombia 15 72 3,89 91 4,18 88 3,08 34 4,43 Perú 16 74 3,88 89 4,42 92 2,96 33 4,43 Honduras 17 83 3,77 83 4,31 87 3,08 63 3,92 Trinidad y Tobago 18 84 3,75 100 4,04 51 3,82 112 3,38 País 11 Industria de Turismo N°01 Observatorio de Políticas Públicas Índice de competitividad de viajes y turismo Marco Regulador Subíndices Ambiente de Negocios e infraestructura Recursos humanos, culturales y naturales Rankig Regional Ranking General Puntaje Ranking Puntaje Ranking Puntaje Ranking Puntaje El Salvador 19 94 3,63 73 4,42 83 3,19 123 3,28 Ecuador 20 96 3,62 103 4,01 97 2,91 62 3,93 Suriname 21 99 3,54 110 3,86 91 3,01 79 3,76 Guyana 22 102 3,5 94 4,14 111 2,68 88 3,66 Nicaragua 23 103 3,49 98 4,05 101 2,79 93 3,63 Venezuela 24 104 3,46 122 3,63 86 3,12 91 3,65 Bolivia 25 114 3,33 127 3,33 110 2,70 58 3,96 Paraguay 26 122 Fuente: Foro Económico Mundial 3,16 116 3,74 130 2,44 122 3,30 País Colombia obtuvo el lugar 72 en el año 2007 entre 124 países con un puntaje de 3,96 y el lugar 71 entre 130 en 2008 con un puntaje de 3,86. En 2009 el puntaje fue de 3,89, el subíndice que presentó el mejor comportamiento fue el de recursos humanos, culturales y naturales con 4,43 puntos y el de marco regulador con 4,18 y por último el de ambiente de negocios e infraestructura con un escaso 3,08 de 7 puntos posibles. Dentro del subíndice de recursos humanos, culturales y naturales, el pilar con el puntaje más alto fue el de recursos naturales: 5,51, quedando en quinto lugar entre los 133 países; seguido de recursos humanos con 5,09. En cuanto al marco regulador los pilares con mayores puntajes fueron reglas de política y regulación y la priorización del sector de viajes y turismo con 4,53 y 4,30 respectivamente y el puntaje más bajo fue el de seguridad y protección con 3,72. En ambiente de negocios e infraestructura el puntaje más alto fue el del pilar de competitividad en los precios con 4,74 seguido de la infraestructura de transporte aéreo con 3,06; el resto de pilares estuvieron por debajo de 3, el puntaje más bajo fue el de infraestructura del turismo con 2,03. Este índice muestra las ventajas de Colombia en pilares como los recursos naturales y humanos pero también muestra las debilidades en el ambiente de negocios y la infraestructura y en algunos aspectos del marco regulador. Estos aspectos han venido mejorando y eso se ve reflejado en el progreso que el país ha tenido en el ranking: en el año 2007 el 58,06% de los países evaluados se ubicaron por encima de Colombia, este porcentaje fue de 54,61% para 2008 y de 54,13% para 2009. Según el Concejo Privado de Competitividad5 Colombia aún debe mejorar fuertemente en infraestructura, aparte de la remodelación del aeropuerto El Dorado la inversión en infraestructura aeroportuaria ha sido mínima; los puertos marítimos presentan un nivel de saturación cercano al 95%, no hay operación continua y no se cumple con los estándares internacionales de calado y muelles lo que ocasiona falta de eficiencia, además no se han 5 Gómez, Hernando José. Presentación: Turismo y Economía. Concejo Privado de Competitividad. Medellín, mayo de 2008 12 Industria de Turismo N°01 Observatorio de Políticas Públicas construido puertos nuevos; el transporte férreo y fluvial es mínimo y no existen incentivos para su desarrollo; el 53% de la malla vial está en mal estado; por último aunque el número de habitaciones nuevas y remodeladas ha aumentado en los últimos años, en algunas regiones aún la capacidad instalada es insuficiente lo que dificulta la diversificación de destinos turísticos. 1.4 Llegada de viajeros Durante las décadas de los años setentas y ochentas Colombia recibía alrededor de 1.000.000 de viajeros al año, esta cifra se mantuvo hasta principios de los noventas cuando cambió la tendencia debido a la crítica situación de orden público por la que atravesaba el país. Después de varios años de estancamiento de las entradas de viajeros extranjeros al país, se ha dado una sustancial recuperación. De un total de 661.000 viajeros que ingresaron en el año 2002 se pasó a 1.451.000 en 2008, lo que representa un crecimiento del 119% en el período. La tasa de crecimiento compuesta anual promedio del periodo ha sido de 14%, una de las más altas de la región y el mundo. En los últimos años el resurgimiento de las visitas de cruceros a Colombia ha contribuido con la llegada de viajeros, durante el año 2008 llegaron a puerto colombiano un total de 161 barcos con 228.221 pasajeros, presentando un crecimiento de 62% en el número de naves y 80% en la cantidad de pasajeros, frente al año anterior. Entre el 2006 y 2007 el crecimiento de pasajeros fue de 151%.6 El regreso en 2007 de Royal Caribbean, una de las navieras más grandes del mundo, después de 7 años de ausencia y la designación de Cartagena como uno de sus puertos de embarque intermedios reafirma el buen momento por el que atraviesa el sector. Gráfico 3. Llegadas de viajeros extranjeros por puntos de control y cruceros 2002 – 2009, anual Miles de personas 1800 1625 1600 1451 1322 1400 1200 981 1000 800 1104 840 661 668 2002 2003 600 400 200 0 2004 2005 2006 2007 2008 2009* Fuente: DAS, Capitanías de los puertos Cartagena, Santa Marta y San Andrés. Proexport.*Proyectado 6 Invierta en Colombia, Sector Turismo. Proexport Colombia. Julio de 2009 13 Cálculos Industria de Turismo N°01 Observatorio de Políticas Públicas La tasa de crecimiento promedio de la llegada de viajeros extranjeros en el período 2004 – 2008 estuvo por encima del promedio del mundo, de Suramérica y los destinos turísticos más posicionados de la región como México y República Dominicana. Gráfico 4. Tasa de crecimiento promedio de la llegada de viajeros extranjeros 2004 – 2008 14% 11,5% 12% 10% 8% 6,7% 6% 4% 4,7% 4,9% 5,3% República Dominicana Mundo Ecuador 3,6% 2% 0% México Suramérica Colombia Fuentes: OMT, DAS, Banco Central de la República Dominicana, SIIMT México, Ministerio de Turismo del Ecuador. Cálculos Proexport. Entre enero y septiembre del año 2009, cerca de la mitad de los viajeros extranjeros llegados a Colombia se concentraron en tres nacionalidades: Estados Unidos, Venezuela y Ecuador. Estados Unidos, país que participó con el 23,9% es además el país de mayor crecimiento comparado con el mismo período de 2008 con un 18,8% lo que equivale a 37.585 viajeros más. Otros países que presentaron variaciones positivas respecto al año anterior son Perú, Alemania y Argentina con 15,4%, 15,3% y 12,1% respectivamente. Presentaron decrecimiento los siguientes países: México (-9,8%), Costa Rica (-7,3%), Brasil (-5,8%) y Canadá (-2,15%). En general las llegadas de viajeros extranjeros crecieron un 9% en el período enero – septiembre de 2008 y enero – septiembre 2009. 14 Industria de Turismo N°01 Observatorio de Políticas Públicas Gráfico 5. Llegadas de viajeros extranjeros a Colombia por nacionalidad enero - septiembre 2009*, acumulado Resto 11,8% Estados Unidos 23,9% Reino Unido 1,4% Costa Rica 1,5% Alemania 1,9% Italia 1,9% Canadá 2,0% Panamá 2,3% Francia 2,3% Chile 2,7% Brasil 3,4% Venezuela 17,2% México 4,1% Argentina 4,5% España 5,8% Perú 5,9% Ecuador 7,6% Fuente: DAS. Cálculos DAP. *Cifras provisionales Bogotá, Cartagena, Medellín y Cali son las ciudades más visitadas por los extranjeros, sus participaciones dentro del total de ciudades colombianas son de 51,5%, 11,5%, 10,7% y 7,0% respectivamente en el período enero – septiembre 2009. Frente al mismo período del año 2008, la ciudad que presentó mayor crecimiento fue Medellín pasando de 79.292 viajeros a 106.177, una variación del 33,9% y la que presentó la mayor disminución fue Cúcuta con un decrecimiento de 20,2%, el turismo en esta ciudad fronteriza se ha visto afectado por los conflictos políticos que existen entre Colombia y Venezuela. La gran tajada con la que participa Bogotá puede ser explicada por la alta probabilidad de que los viajeros extranjeros que llegan por vía aérea, aterricen en esta ciudad aunque su destino final sea distinto, teniendo esto en cuenta las participaciones de otras ciudades como Medellín y Cali podrían ser mayores. Es de resaltar el comportamiento que ha tenido Medellín, además de ser la ciudad de mayor crecimiento entre los años 2008 y 2009 su participación se encuentra muy cercana a la de Cartagena, destino que goza de amplio reconocimiento y promoción a nivel internacional y que ahora cuenta con la llegada de viajeros por cruceros. Medellín se ha visto favorecida por el apogeo que ha tenido como ciudad de grandes eventos y convenciones dadas sus buenas condiciones de infraestructura hotelera y salones de gran capacidad, además de servicios públicos de excelente calidad y el buen funcionamiento del transporte aéreo y terrestre. De igual manera Medellín maneja un alto número de centros comerciales, agencias de viajes y restaurantes que la hacen una ciudad ideal para la realización de congresos, ferias y certámenes de todo tipo. 15 Industria de Turismo N°01 Observatorio de Políticas Públicas Gráfico 6. Llegadas de viajeros extranjeros por ciudad de destino enero - septiembre 2009*, acumulado Resto 6,6% Pereira 1,1% Cúcuta 1,2% Santa Marta 1,3% Bucaramanga 1,7% San Andrés 3,7% Bogotá D.C. 51,5% Barranquilla 3,8% Cali 7,0% Medellín 10,7% Cartagena 11,5% Fuente: DAS. Cálculos DAP. *Cifras provisionales 1.5 Ocupación hotelera Uno de los indicadores más representativos del desempeño de la industria hotelera es el de ocupación, este indicador se calcula dividiendo el número de habitaciones vendidas entre el número de habitaciones disponibles, reflejando la relación existente entre la oferta y la demanda. Este indicador presenta tendencia creciente entre los años 2000 y 2007 pasando de 40,8% a 56,5% es decir 15,7 puntos porcentuales más. En los últimos años gracias a la mejora en la imagen del país se ha aumentado la demanda pero también se ha impulsado la inversión en infraestructura hotelera mediante incentivos, es decir una mayor oferta ocasionando un porcentaje de ocupación menor. El hecho de que Colombia tenga una oferta de destinos turísticos de alta calidad e incentivos para la inversión ha permitido un rápido aumento de la inversión en hoteles y restaurantes, según cifras publicadas por Proexport, entre enero de 2008 y julio de 2009 superó los U$500 millones, cifra superior en 189% a la registrada en el año 2007. Por el lado de la demanda, el año 2008 fue, en opinión de Jaime Cabal, presidente de Cotelco, “coyuntural para el turismo debido a la crisis financiera mundial”7. “Esta coyuntura se tradujo en una menor actividad económica, unos excedentes de capacidad instalada y un aumento en los niveles de desempleo. A este panorama se le sumaron otros indicadores como el aumento en el precio del petróleo y por consiguiente, el de los costos de los tiquetes aéreos, situación esta que 7 www.lanacion.com.co. 19 de marzo de 2009. 16 Industria de Turismo N°01 Observatorio de Políticas Públicas afectó de manera directa la actividad hotelera. Además, la intensa temporada invernal que vivió el país durante gran parte del año terminó afectando el estado de las vías y por consiguiente el turismo vacacional.”8 Gráfico 7. Ocupación hotelera en Colombia 2003 - octubre 2009 60% 49,1% 50% 40,8% 43,2% 43,4% 2001 2002 51,2% 54,1% 56,4% 56,5% 54,5% 51,0% 40% 30% 20% 10% 0% 2000 2003 2004 2005 2006 2007 2008* 2009* Fuente: Cotelco *Preliminares El siguiente gráfico presenta la ocupación hotelera por destino haciendo un comparativo entre el acumulado a octubre de 2008 y el acumulado a octubre de 2009. En ninguno de los destinos se ha superado la ocupación presentada en el año 2008. Los que han presentado las mayores disminuciones son Barranquilla (-8 puntos porcentuales), la zona sur occidental (-6,3 puntos porcentuales), y el Atlántico comercial (-5,8 puntos porcentuales). Los destinos que superaron el promedio nacional de ocupación en el periodo enero-octubre de 2009 fueron: San Andrés (56,9%), Bogotá D.C. (60,1%) y Cartagena (60,5%). Hay que tener en cuenta que estas disminuciones pueden presentarse por una disminución en la demanda pero también por un aumento en la oferta, según datos de COTELCO, entre el año 2003 y el 2007 el número de habitaciones se incrementó en 3.225 al pasar de 54.920 a 58.145. 8 Capítulo Antioquia – Chocó, informe de gestión 2008. Asociación Hotelera de Colombia - COTELCO 17 Industria de Turismo N°01 Observatorio de Políticas Públicas Gráfico 8. Ocupación hotelera, acumulado a octubre de 2008* vs. acumulado a octubre de 2009*, según destino 70% 60% 50% 40% 30% 20% 10% acumulado oct-08 Valle del Cauca Sur Occidental Santa Marta San Andrés Santander Norte de Santander Influencia Bogotá Cartagena Cafetera Boyacá Bogotá D.C. Atlántico Comercial Barranquilla Antioquia 0% acumulado oct-09 Fuente: Cotelco *Preliminares Según categoría, los hoteles de 3 estrellas son los únicos que presentan crecimiento en su ocupación comparando el acumulado a octubre de 2009 frente al de 2008, pasando de 43,6% a 45,6%, mientras las categorías 4 y 5 estrellas disminuyeron su ocupación en 6,4 y 4,0 puntos porcentuales respectivamente. Esto también puede ser debido a que los nuevos proyectos de inversión en turismo han estado dirigidos a los segmentos de altos ingresos, es decir a los hoteles de 4 y 5 estrellas, estas inversiones aumentan la oferta de habitaciones y por lo tanto el porcentaje de ocupación disminuye. Gráfico 9. Ocupación hotelera en Colombia, acumulado a octubre de 2008* vs. acumulado a octubre de 2009*, según categoría 70% 60% 50% 40% 30% 20% 10% 0% 5 estrellas 4 estrellas acumulado oct-08 Fuente: Cotelco *Preliminares 18 3 estrellas acumulado oct-09 Industria de Turismo N°01 Observatorio de Políticas Públicas 1.6 Empleo El gráfico 10 muestra en el eje derecho el índice de empleo de la industria hotelera el cual se calcula como el número de empleos directos generados por cada 100 habitaciones y en el eje izquierdo el número de empleos. Se puede apreciar que los años más dinámicos de esta industria, en generación de empleo, fueron el 2004 y el 2007 cuando se estaban generando respectivamente, 82 y 81 empleos por cada 100 habitaciones, sin embargo las cifras preliminares de 2008 revelan que el indicador volvió a caer a 74, dada la disminución en la ocupación hotelera se busca bajar costos y una forma de hacerlo es a través de la supresión de personal. Gráfico 10. Empleos directos generados por los hoteles e índice de empleo 2003 - 2007 82 85 80 77 75 72 45.442 81 48.000 46.873 46.000 44.000 70 70 65 42.000 42.288 60 40.324 40.000 40.240 55 38.000 50 36.000 2003 2004 2005 Empleos Directos 2006 2007 Índice de empleo* Fuente: Cotelco. Cálculos DAP. *Hace referencia al número de empleos generados por cada 100 habitaciones 1.7 Transporte aéreo y terrestre Desde principios del milenio, la estrategia que se adelanto en materia de turismo por parte del Ministerio de Desarrollo fue el fortalecimiento del turismo interno, lo cual ayudo a la recuperación del sector turístico Se organizaron las caravanas turísticas "Vive Colombia, viaja por ella" como mecanismo para generar confianza en los viajeros por carretera y para reactivar el turismo interno. Las cifras de tráfico de vehículos han presentado desde entonces una tendencia creciente, tal como se puede ver en el siguiente gráfico. 19 Industria de Turismo N°01 Observatorio de Políticas Públicas Gráfico 11. Tráfico de vehículos por peajes 2005 - 2009 135 129,6 130 127,1 127,9 2008* 2009* 125 120,3 120 115 111,9 110 105 100 2005 2006 2007 Fuente: INCO – INVIAS, Viceministerio de Turismo *Acumulado enero - agosto El transporte aéreo nacional también experimentó una recuperación considerable después de una caída acelerada en los años 2003, 2004 y 2005, llegando en 2007 a 35.808 vuelos mensuales en promedio. La oferta de conexiones es mayor y además de mejor calidad hacia los distintos destinos que ofrece el país, así como con los aeropuertos internacionales. Gráfico 12. Vuelos nacionales promedio mensual 2000 - 2008 38.000 37.061 37.000 36.000 36.339 36.615 35.808 35.128 35.000 34.000 33.836 33.792 33.000 32.000 31.167 31.291 31.000 30.000 2000 2001 2002 2003 2004 2005 2006 2007 2008* Fuente: Aerocivíl. Cálculos Proexport *Estimado El tráfico aéreo hacia Colombia también ha aumentado sistemáticamente desde el año 2000 a una tasa promedio de 11,7% anual para llegar a 5.516 vuelos internacionales al mes en promedio para el año 2007, más del doble de los existentes en el 2000. Esto se traduce en mayor conectividad y un mayor flujo de pasajeros. 20 Industria de Turismo N°01 Observatorio de Políticas Públicas Gráfico 13. Vuelos internacionales hacia Colombia promedio mensual 2000 - 2008 6000 5500 5000 4500 4000 3500 3000 2500 2000 1500 1000 5294 5379 5516 5573 4260 2573 2000 2858 2001 Fuente: Aerocivil. Cálculos Proexport *Estimado 21 5242 2580 2002 2003 2004 2005 2006 2007 2008* Industria de Turismo N°01 Observatorio de Políticas Públicas A Nivel Local Análisis de la industria del turismo en Antioquia y en la ciudad de Medellín Estructura y contenido del reporte 22 Indicadores a nivel local o PIB de servicios de hotelería y restaurantes o Llegada de viajeros o Ocupación hotelera o Empleo o Transporte terrestre Industria de Turismo N°01 Observatorio de Políticas Públicas 2. Indicadores a nivel local 2.1 PIB de servicios de hotelería y restaurantes El gráfico 14 muestra el PIB de servicios de hotelería y restaurantes de los principales destinos turísticos de Colombia: Bogotá D.C., Antioquia, Valle y Bolívar, a lo largo del período analizado este indicador ha presentado una tendencia creciente más marcada en Bogotá, con una variación de 43,2% entre 2000 y 2007, y Antioquia con 35,6%. Gráfico 14. PIB de servicios de hotelería y restaurantes 2000 – 2007 A precios constantes de 2000 (Millones de pesos) 900.000 825.139 800.000 700.000 600.000 513.218 500.000 388.911 400.000 249.382 300.000 Bogotá D.C. Antioquia Valle Bolívar 200.000 100.000 0 2000 2001 2002 2003 2004 2005 2006 2007* Fuente: DANE – Cuentas Nacionales. Cálculos DAP. *Datos provisionales En cuanto a la participación del PIB de la rama de servicios de hotelería y restaurantes en el total del PIB departamental, se tiene que Valle, Antioquia y Bogotá presentan tendencias constantes y sin grandes variaciones, a lo largo del período. La participación para estos tres destinos se mantuvo entre el 1% y el 1,5%. Por su parte Bolívar cierra el período con una cifra menor (2,59%) a la presentada en el año 2000 (2,95%) y es el departamento que presenta mayor dependencia de esta rama de actividad económica. 23 Industria de Turismo N°01 Observatorio de Políticas Públicas Gráfico 15. Participación del PIB de servicios de hotelería y restaurantes en el total del PIB departamental 2000 – 2007. 3,5% 3,0% 2,59% 2,5% Bolívar 2,0% Valle 1,31% 1,5% 1,26% 1,15% Antioquia Bogotá D.C. 1,0% 0,5% 2000 2001 2002 2003 2004 2005 2006 2007* Fuente: DANE – Cuentas Nacionales. Cálculos DAP. *Datos provisionales Al PIB de servicios de hotelería y restaurantes a nivel nacional, el destino que más le aporta es Bogotá con una participación de 19,6% en el año 2007, seguido de Antioquia con 12,2%, Valle con 9,2% y Bolívar con 5,9%. Este indicador permite observar la gran concentración que existe en la rama de hoteles y restaurantes, los cuatro destinos turísticos representan en conjunto cerca de la mitad (47%) del mercado. Gráfico 16. Participación del PIB de servicios de hotelería y restaurantes departamental en el PIB de servicios de hotelería y restaurantes nacional 2000 - 2007 25% 19,62% 20% 15% 12,20% 9,25% 10% Antioquia Valle 5,93% 5% 0% 2000 2001 2002 2003 2004 Fuente: DANE – Cuentas Nacionales. Cálculos DAP. *Datos provisionales 24 Bogotá D.C. 2005 2006 2007* Bolívar Industria de Turismo N°01 Observatorio de Políticas Públicas 2.2 Llegada de viajeros El gráfico 17 muestra las llegadas de viajeros a Medellín por las terminales de trasporte terrestre y por los aeropuertos Enrique Olaya Herrera y José María Córdoba tanto por vuelos nacionales como internacionales. La mayor participación la tienen los viajeros que llegan por vía terrestre lo cual refleja el predominio del mercado doméstico ó interno sobre el extranjero, según un informe elaborado por Cotelco en el año 20079, en Antioquia el 77,8% del mercado hotelero es doméstico. No obstante la llegada de viajeros por vuelos internacionales también es creciente. Gráfico 17. Llegada de viajeros nacionales y extranjeros a Medellín, 2005 – junio 2009 16.000.000 14.000.000 12.000.000 10.000.000 8.000.000 Aéreo Internacional 6.000.000 Aéreo Nacional 4.000.000 Terrestre 2.000.000 0 2005 2006 2007 2008 2009 210.552 246.947 277.155 289.813 164.727 Aéreo Nacional 1.154.831 1.194.627 1.254.109 1.306.124 619.033 Terrestre 9.367.517 10.622.863 11.617.950 11.803.966 5.984.003 Aéreo Internacional Fuente: Sistema de Indicadores Turísticos - SITUR De los viajeros extranjeros que llegan a Medellín el 38% provinieron de vuelos de Miami, el 18,6% de Panamá y el 9,1% de New York. Frente al año 2007 el mayor crecimiento lo presentaron los viajeros provenientes de vuelos de Lima con una variación del 155,10%, seguida por Madrid con 29,03%, Sao Paulo con 16,98% y Barcelona con 12,6%. Se destaca el comportamiento negativo de los viajeros provenientes de vuelos de Caracas (-16,81%) y Aruba (-11,55%). 9 Operación hotelera en Colombia 2007. Asociación Hotelera de Colombia - COTELCO 25 Industria de Turismo N°01 Observatorio de Políticas Públicas Gráfico 18. Llegadas de viajeros extranjeros a Medellín según procedencia 2008 Resto 10,2% Buenos Aires 1,7% México 1,8% Aruba 1,3% Madrid 3,1% Miami 38,0% Quito 5,1% Lima 5,1% Caracas 5,9% New York 9,1% Panamá 18,6% Fuente: Sistema de Indicadores Turísticos - SITUR. Cálculos DAP 2.3 Ocupación hotelera En Medellín se presentó una disminución de 3,7 puntos porcentuales entre el año 2007 y 2008 en la ocupación hotelera, esta disminución fue ocasionada por un aumento en la oferta de habitaciones que pasó de 828.121 a 951.368 mientras las habitaciones ocupadas pasaron de 506.437 a 527.286. Los datos reportados por los hoteles COTELCO y no COTELCO quienes suministran información a SITUR, dejan ver además que se está dando un desplazamiento del mercado: la zona del poblado es la que presenta el mayor crecimiento en oferta hotelera, en menor medida crece en Laureles-Estadio, mientras que en la zona Cetro, decrece. También hay que tener en cuenta que en ciudades como Medellín se ha empezado a dar el fenómeno de la llamada “para-hotelería” u hotelería informal que ha dado origen a la apertura de un incontable número de habitaciones contribuyendo en gran medida a la caída en el índice de ocupación. 26 Industria de Turismo N°01 Observatorio de Políticas Públicas Gráfico 19. Ocupación hotelera en Medellín, 2004 - 2008 70% 59,0% 60% 50% 49,1% 52,2% 50,7% 2005 2006 55,3% 40% 30% 20% 10% 0% 2004 2007 2008 Fuente: Hoteles Cotelco y no Cotelco 2.4 Empleo El gráfico 20 muestra en el eje izquierdo el índice de empleo de la industria hotelera el cual se calcula como el número de empleos directos generados por cada 100 habitaciones y en el eje derecho el número de empleos. En el año 2008 se crearon 79 empleos más que en 2007, además el año 2008 fue más dinámico ya que se crearon 80 empleos por cada 100 habitaciones frente a 74 del 2007. Gráfico 20. Empleos directos generados por los hoteles e índice de empleo en Medellín 2003 - 2007 82 80 1.400 80 1.380 78 1.360 76 74 72 74 1.410 1.340 1.320 1.331 1.300 70 1.280 2007 Empleos Directos 2008 Índice de empleo* Fuente: Cotelco. Cálculos DAP *Hace referencia al número de empleos generados por cada 100 habitaciones 27 1.420 Industria de Turismo N°01 Observatorio de Políticas Públicas 2.5 Transporte terrestre El tráfico de vehículos por las terminales de transporte de Medellín creció entre 2004 y 2008, las cifras a junio de 2009 hacen prever que esta tendencia se mantendrá. Esto refleja la reactivación del turismo doméstico y la recuperación de la confianza para viajar por carretera dadas las políticas que se han implementado en materia de seguridad. Gráfico 21. Tráfico de vehículos por las terminales de transporte de Medellín 2004 – junio 2009 1.600.000 1.400.000 1.200.000 1.000.000 800.000 Salidas 600.000 Entradas 400.000 200.000 0 Salidas 2004 2005 2006 2007 2008 2009 758.158 750.981 759.150 800.228 801.530 399.494 Entradas 488.746 492.517 598.036 627.474 646.310 333.671 Fuente: Sistema de Indicadores Turísticos – SITUR. 28 Industria de Turismo N°01 Observatorio de Políticas Públicas Bibliografía Sistema de competitividad para el turismo colombiano. Dirección de calidad y desarrollo sostenible del Viceministerio de turismo del Ministerio de Industria Comercio y Turismo. Bogotá, 2008. Operación hotelera en Colombia 2007. Asociación Hotelera de Colombia – COTELCO. 2008. Capítulo Antioquia – Chocó, asamblea general de afiliados. Asociación Hotelera de Colombia – COTELCO. Medellín, marzo de 2009. Periódico La Nación. www.lanacion.com.co. Consultado el 19 de marzo de 2009. Invierta en Colombia, Sector Turismo. Volumen I, N° 1. Proexport Colombia. Bogotá, Julio de 2009. Gómez, Hernando José. Presentación: Turismo y Economía. Concejo Privado de Competitividad. Medellín, mayo de 2008. Blanke, Jennifer y Chiesa, Thea. Travel & Tourism Competitiveness Report 2009. World Economic Forum. 2009. Industria del turismo en Colombia Proexport Colombia. 2008. Balanza de Pagos. En: www.banrep.gov.co. Consultado el 7 de diciembre de 2009. Cuentas Nacionales. En: www.dane.gov.co. Consultado el 7 de diciembre de 2009. Boletines SITUR. En: www.situr.gov.co. Consultado el 11 de diciembre de 2009. 29