zona oriente 4p 2015

Anuncio

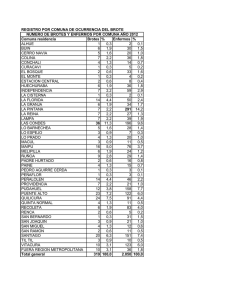

MERCADO HABITACIONAL ZonaRM Oriente R.M. ZONA ORIENTE OCTUBRE/ NOVIEMBRE / DICIEMBRE 2015 Ventas por tramo de UF El segmento con mayor participación en las ventas de la zona Oriente es el tramo entre las UF 2000-3000 con un 18% de participación y un total de 844 unidades vendidas. Dicho tramo registra una constante tendencia al alza de un 20% en relación al período anterior. Le sigue el tramo de UF 3000-4000 con un 18% de participación que muestra un alza de un 27% en relación al período anterior. Un. Vendidas 900 800 700 600 500 400 EDITORIAL 300 El cuarto trimestre de 2015 cerró un año de muy buen desempeño para el sector inmobiliario, motivado, principalmente, por la entrada en vigencia de la reforma tributaria y nueva norma de provisiones hipotecarias. Estas normativas lograron ser, en buena medida, un incentivo contra cíclico que mantuvo el mercado en un contexto donde las cifras macro económicas no sostienen los altos desempeños. Para 2016, es esperable ver un ritmo de mercado más acorde con la coyuntura económica del país, donde los desarrollos inmobiliarios se den es entornos territoriales menos riesgosos, privilegiando sectores con mejor conectividad y cercanía a centros de trabajo. 100 200 En los últimos trimestres del año 2015 hubo un alza en la venta de viviendas, en el stock disponible, y además una aceleración en el ingreso de nuevos proyectos inmobiliarios, producto de la próxima entrada en vigencia de la Reforma tributaria. De este modo se cierra un año muy activo en la zona oriente, pues presenta un aumento en las ventas con una variación del período de un 8%, con ventas sobre las 4.000 unidades en el último trimestre y 27 Millones de UF transadas, un 33% más que el mismo trimestre del año 2014, llegando a un stock disponible de 10.953 unidades y con un ingreso de 70 nuevos desarrollos en esta zona, un 25% más que el 4° trimestre de 2014. 0 4P 2014 1P 2015 2000-3000 2P 2015 3P 2015 4P 2015 3000-4000 Aumento en venta de viviendas en Lo Barnechea Se registra un alza en las unidades vendidas de viviendas en la zona oriente de un 8% en relación al período anterior. En esta variación destaca Lo Barnechea que logra crecer un 153% con respecto al mismo período en el año 2014, llegando a un total de 489 unidades vendidas, de ellas 53 unidades son casas y 436 departamentos, ésta última destaca con un aumento de un 315% en comparación al año anterior. Un. Vendidas 600 500 400 300 200 100 Cordialmente, 0 Natalia Díaz Coordinador Tinsa Research 4P 2014 1P 2015 2P 2015 3P 2015 4P 2015 Lo Barnechea Indicadores Generales Mercado Habitacional - Zona Oriente RM 1 Número De Viviendas Vendidas y Valor Unitario EVOLUCIÓN VIVIENDAS VENDIDAS Y VALOR UNITARIO La venta de viviendas nuevas alcanzó las 4.569 unidades, aumentando un 54% respecto al mismo período del 2014. De las ventas totales el 89% corresponde a departamentos, 4.074 unidades, y un 11% a casas, 495 unidades. Casa Departamento Valor Unitario Deptos Valor Unitario Casas Un. UF/m2 4.500 80 4.000 70 3.500 De las ventas del período la comuna de Vitacura tuvo el valor total promedio de venta más alto con UF 14.128 en el mercado de departamentos, para una superficie promedio de 157,3 m2 útiles y un valor unitario promedio de 89,8 UF/m2. 60 3.000 50 2.500 40 2.000 30 1.500 20 1.000 10 500 0 4P 2015 3P 2015 2P 2015 1P 2015 4P 2014 3P 2014 2P 2014 1P 2014 0 4P 2013 En el mercado de casas, el valor total promedio de venta más alto fue en Las Condes con UF 21.105 para una superficie promedio de 239,3 m2 útiles, lo que supone un valor unitario promedio de 88,2 UF/m2. Fuente: Informe de Coyuntura Inmobiliaria INCOIN Ventas Por Comuna VIVIENDAS VENDIDAS SEGÚN COMUNA 3% 8% 9% 5% 3% 8% Ñuñoa lideró las ventas de departamentos con un 38% de participación (1.549 unidades), aumentando un 19% respecto al período anterior. Le sigue Las Condes con un 17% de participación que tuvo una baja del 24% en relación al período anterior (708 unidades). Colina 2% 1% La Reina Las Condes 16% Lo Barnechea Macul Ñuñoa 30% 34% En el mercado de las casas Colina tuvo la mayor participación en las ventas con 72% (354 unidades), disminuyendo un 13% respecto al período anterior. Le sigue muy por debajo Lo Barnechea con un 11% de participación (53 unidades). Peñalolen 11% Providencia Vitacura 15% Fuente: Informe de Coyuntura Inmobiliaria INCOIN Stock Disponible Ofertado Total UNIDADES OFERTADAS Y PROYECTOS EN VENTA Proyectos en Venta Casas El stock disponible alcanza las 10.953 unidades, mostrando un aumento de 0,5% respecto del período anterior y un 43% respecto al mismo período del año 2014. Proyectos en Venta Deptos Unidades ofertadas Deptos Unidades Ofertadas Casas Proyectos Un.Ofertadas 10.000 350 9.000 El stock disponible de departamentos alcanza las 9.163 unidades, lo que representa un aumento de un 1,4% en relación al período anterior y de 41% al compararlo con el mismo período del año anterior. Se registraron 55 proyectos nuevos de los 326 proyectos en venta de departamentos. 300 8.000 250 7.000 6.000 200 5.000 150 4.000 3.000 100 2.000 50 0 4P 2015 3P 2015 2P 2015 1P 2015 4P 2014 3P 2014 2P 2014 0 1P 2014 1.000 4P 2013 El stock disponible de casas alcanza las 1.790 unidades, lo que representa una caída de un 4% en relación al período anterior, y un alza de un 48% al compararlo con el mismo período del año anterior. Se registraron 15 proyectos nuevos de los 121 proyectos en venta de casas. Fuente: Informe de Coyuntura Inmobiliaria INCOIN Stock Disponible por Comuna El stock total disponible de viviendas se concentró en Ñuñoa con 2.716 unidades con un 13% de participación, seguido por Las Condes con 2.171 unidades y un 20% de participación. STOCK DISPONIBLE SEGÚN COMUNA 4% 11% 12% 2% Colina 3% La Reina 20% Las comunas con menor participación fueron La Reina con 268 unidades y Peñalolen con 342 unidades con un 2% y 3% de participación respectivamente. Las Condes Lo Barnechea Macul Ñuñoa 25% Peñalolen 9% 13% Providencia Vitacura Fuente: Informe de Coyuntura Inmobiliaria INCOIN Indicadores Generales Mercado Habitacional - Zona Oriente RM 2 Ritmo de ventas por Comuna RITMO DE VENTAS POR COMUNA Ñuñoa Disminuye el ritmo de venta promedio mensual en el mercado un 5% en relación al período anterior y aumenta un 10% con respecto al mismo período del año anterior, llegando a 3,4 unidades/mes. Colina Las Condes Providencia Un./mes 8,0 Lo Barnechea Vitacura 7,0 6,0 El mercado de departamentos tuvo una velocidad de venta por proyecto de 4,2 unidades/mes, disminuyendo un 4% en relación al período anterior. En el mercado de casas la velocidad de ventas fue de 1,4 unidades/mes, lo que representa una baja de un 18% respecto al período anterior y de un 21% con respecto al mismo período de 2014. 5,0 4,0 3,0 2,0 1,0 4P 2015 3P 2015 2P 2015 1P 2015 4P 2014 3P 2014 2P 2014 1P 2014 4P 2013 0,0 Fuente: Informe de Coyuntura Inmobiliaria INCOIN Meses estimados para agotar stock MESES ESTIMADOS PARA AGOTAR STOCK Vitacura El promedio en los meses para agotar stock es de 4,7 meses, disminuyendo un 21% respecto al período anterior y un 19% en relación al mismo período del año 2014. Dicho plazo se ve afectado por la baja en los ingresos de proyectos nuevos. Providencia Peñalolen Ñuñoa Macul Lo Barnechea La mayor variación se presentó en Providencia (4,4 meses) y en la comuna de Ñuñoa (5,1 meses) con una baja de un 32% en relación al período anterior en los meses para agotar su stock. Las Condes La Reina Colina Dic.15 Los meses para agotar stock van desde los 3,8 meses en Ñuñoa hasta los 7,4 meses en Peñalolen. Feb.16 Abr.16 Jun.16 Ago.16 MESES PARA AGOTAR STOCK Fuente: Informe de Coyuntura Inmobiliaria INCOIN Indicadores Generales STOCK OFERTADO COMUNA PROYECTOS EN VENTA COLINA 66 1.268 LA REINA 31 LAS CONDES UNIDADES VENDIDAS SUP. UTIL EDIF.(M2) VALOR UNITARIO (UF/M2) 355 122,8 52,4 268 133 104,7 76,8 92 2.171 725 84,81 86 LO BARNECHEA 49 1.025 489 147,5 79 MACUL 27 1.446 688 54,6 46,4 ÑUÑOA 72 2.716 1.550 62,0 68,4 PEÑALOLÉN 15 342 87 113,4 56 PROVIDENCIA 60 1256 420 83,5 85,5 VITACURA 35 461 122 157,3 89,8 Fuente: Informe de Coyuntura Inmobiliaria INCOIN Indicadores Generales Mercado Habitacional - Zona Oriente RM 3 Mapa de proyectos por comuna 4P 2015 Proyectos ingresados de departamentos Proyectos en venta de departamentos Proyectos ingresados de casas Proyectos en venta de casas Valor promedio (UF): Promedio de los valores medios de las viviendas de cada tipología que conforma el proyecto, sector o comuna, ponderado por la cantidad de unidades vendidas de cada una. Stock ofertado inicial: Cantidad de unidades o superficies útiles de un determinado producto/tipología que considera originalmente un proyecto inmobiliario para su comercialización. Superficie media (m2): Promedio de las superficies medias de las viviendas de cada tipologías que conforma el proyecto, sector o comuna, ponderado por la cantidad de unidades vendidas de cada una. Stock ofertado actual: Cantidad de unidades o superficies útiles de un determinado producto/tipología de un proyecto inmobiliario, sector o comuna, que están disponibles para su comercialización, en un periodo determinado. Valor unitario promedio de venta (UF/m2): Promedio ponderado de los valores UF/m2 de las unidades vendidas de cada tipología, por proyecto, sector o comuna. Velocidad de venta acumulada (Unidades/mes): Relación entre las unidades o superficies comercializadas del proyecto y los meses totales de comercialización. Meses para agotar stock: Cantidad de meses que demorará un proyecto en comercializar todas las unidades en oferta actual, de acuerdo a la velocidad de venta promedio registrada para proyectos inmobiliarios similares en el sector o comuna. Velocidad de venta (Unidades/mes): Relación entre las unidades o superficies comercializadas en el periodo de análisis y los meses del periodo. Indicadores Generales Mercado Habitacional - Zona Oriente RM 4 CONSULTORÍA TINSA RESEARCH Investigación permanente del mercado inmobiliario nacional Estudio del mercado habitacional para un barrio, sector urbano o terreno específico INCOIN Barrio Un completo y actualizado panorama del mercado inmobiliario habitacional en el territorio comunal INCOIN Comunal INCOIN Áreas Metropolitanas Un panorama completo de la oferta inmobiliaria de las diferentes áreas metropolitanas Una síntesis del panorama del mercado inmobiliario nacional durante el año anterior Balance Inmobiliario Tasaciones Bancarias Tasaciones Empresas (IFRS) Tasaciones Particulares Control de Avance de Obras Evaluaciones de Proyectos Inmobiliarios Estudios Inmobiliarios Research Estudios Hoteleros y Turísticos Inventario Valoración IFRS Servicio Integral Fabian García Jefe Tinsa Research [email protected] Tinsa Chile Rosario Norte 615, Oficina 1604 Las Condes, Santiago Teléfono: +56 2 2596 2900