MERCADO HABITACIONAL

ZonaRMOriente R.M.

ZONA CENTRO

OCTUBRE / NOVIEMBRE / DICIEMBRE

VENTAS POR TRAMO UF

El rango de precios con mayor participación en las ventas del mercado de la

zona centro es el de UF 1000-2000 con un 46% y 3.033 unidades vendidas.

Le sigue el tramo UF 2000-3000 con un 42% de participación y 2.804

unidades vendidas. Dicho tramo es el que presenta mayor variación durante

este período con un aumento de un 34% en relación al período anterior y de

un 65% al compararlo con el mismo período del año pasado.

UF 2000-3000

UF 1000-2000

Un. Vendidas

4500

4000

3500

3000

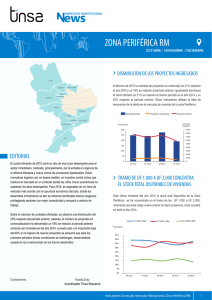

EDITORIAL

2500

2000

El cuarto trimestre de 2015 cerró un año de muy buen desempeño para el

sector inmobiliario, motivado, principalmente, por la entrada en vigencia de

la reforma tributaria y nueva norma de provisiones hipotecarias. Estas

normativas lograron ser, en buena medida, un incentivo contra cíclico que

mantuvo el mercado en un contexto donde las cifras macro económicas no

sostienen los altos desempeños. Para 2016, es esperable ver un ritmo de

mercado más acorde con la coyuntura económica del país, donde los

desarrollos inmobiliarios se den es entornos territoriales menos riesgosos,

privilegiando sectores con mejor conectividad y cercanía a centros de

trabajo.

En los últimos trimestres del año 2015 hubo un alza en la venta de

viviendas, en el stock disponible, y además una aceleración en el ingreso

de nuevos proyectos inmobiliarios, producto de la próxima entrada en

vigencia de la Reforma tributaria.

La Zona Centro tuvo un último trimestre dinamico, donde aumentaron un

76% las ventas con respecto al año anterior , que superaron las 7.000

unidades y las 15 Millones de UF transadas, un 99% más que el mismo

trimestre del año 2014. Es preciso debemos mencionar que el número de

proyectos en venta descendió un 3% en relación al período anterior, y

hubo una importante baja del 45% en el ingreso de nuevos proyectos. Se

presume que para los próximos períodos dichas condiciones se mantengan, observándose cautela en los inversionistas en los futuros desarrollos.

Cordialmente,

Natalia Díaz

Coordinador Tinsa Research

1500

1000

500

0

4P 2014

1P 2015

2P 2015

3P 2015

4P 2015

Fuente: Informe de Coyuntura Inmobiliaria INCOIN

ESTACIÓN CENTRAL EN ALZA

En la venta de vivienda nueva Santiago sigue quedando en un 1° puesto en

participación, esta vez seguida por Estación Central que se destaca este

trimestre, pues logra un 29% de participación en la zona Centro, creciendo

un 52% en sus ventas en comparación al mismo período el año 2014,

pudiendo así superar a San Miguel. En cuanto a su stock disponible crece

en un 11% con respecto al período anterior y destaca en proyectos nuevos

quedando a la par con Santiago. Todo esto como consecuencia del interés

de las inmobiliarias, por conseguir los permisos de edificación antes del

2016.

Unidades vendidas

Stock disponible

Proyectos nuevos

Un. Vendidas

N° de proyectos

4000

8

3500

7

3000

6

2500

5

2000

4

1500

3

1000

2

500

0

1

0

3P 2014

4P 2014

1P 2015

2P 2015

3P 2015

4P 2015

Fuente: Informe de Coyuntura Inmobiliaria INCOIN

Indicadores Generales Mercado Habitacional - Zona Centro RM

1

Número De Viviendas Vendidas y Valor Unitario

EVOLUCIÓN VIVIENDAS VENDIDAS Y VALOR UNITARIO

Departamento

La venta de viviendas nuevas alcanzó las 7.631 unidades, aumentando un 12% en

relación al período anterior y un 76% respecto al mismo período del 2014. De las

ventas totales el 99,9% corresponde a departamentos, 7.630 unidades, y un 0,1%

a casas, 1 unidades.

Valor Unitario Deptos

Un.

UF/m2

9.000

60

8.000

50

7.000

6.000

40

De las ventas del período la comuna de Recoleta tuvo el valor total promedio de

venta más alto con UF 2.939 en el mercado de departamentos, para una superficie

promedio de 59,2 m2 útiles y un valor unitario promedio de 49,6 UF/m2.

5.000

30

4.000

3.000

20

2.000

10

1.000

4P 2015

3P 2015

2P 2015

1P 2015

4P 2014

3P 2014

2P 2014

0

1P 2014

0

4P 2013

En el mercado de casas, el valor total promedio de venta más alto fue en Santiago

con UF 4.590 para una superficie promedio de 84 m2 útiles, lo que supone un valor

unitario promedio de 54,6 UF/m2.

Fuente: Informe de Coyuntura Inmobiliaria INCOIN

Ventas Por Comuna

VIVIENDAS VENDIDAS SEGÚN COMUNA

La comuna de Santiago lideró las ventas de departamentos con un 32% de

participación (2.414 unidades), aumentando un 23% respecto al período anterior.

Le sigue Estación Central con un 29% de participación (2.209 unidades) un 43%

más que el período anterior

Estación Central

29%

32%

Independencia

La Cisterna

Quinta Normal

Recoleta

En el mercado de las casas Santiago tuvo la mayor participación en las ventas

con el 100% (1 unidad), disminuyendo un 67% respecto al período anterior.

San Joaquín

12%

13%

2%

1%

10%

San Miguel

1%

Santiago

Fuente: Informe de Coyuntura Inmobiliaria INCOIN

Unidades ofertadas totales

UNIDADES OFERTADAS SEGÚN TIPO DE VIVIENDA

Proyectos en Venta Deptos

El stock disponible de la zona centro consta de 13.787 unidades y 205 proyectos

en venta.

La oferta de departamentos alcanza las 13.787 unidades, lo que representa una

disminución de un 18% en relación al período anterior de un 8% al compararlo con

el mismo período del año anterior.

Esta oferta se distribuye en 204 proyectos en venta, un 3% menos que el período

anterior y un 14% más comparado al mismo período del año anterior.

Unidades ofertadas Deptos

Unid.

N°Proyectos

250

18.000

16.000

200

14.000

12.000

150

10.000

8.000

100

6.000

4.000

50

2.000

4P 2015

3P 2015

2P 2015

1P 2015

4P 2014

3P 2014

2P 2014

0

1P 2014

0

4P 2013

Durante este período ingresaron a la zona 21 proyectos concentrados en las

comunas de San Miguel, Santiago y Estación Central.

Fuente: Informe de Coyuntura Inmobiliaria INCOIN

Unidades ofertadas por comuna

Santiago lideró la oferta de departamentos con un 31% de participación (4.210

unidades), disminuyendo un 25% respecto al período anterior. Le sigue San

Miguel y Estación Central con un 26% de participación (3.579 unidades) y (3.343

unidades) respectivamente.

UNIDADES OFERTADAS SEGÚN COMUNA

Estación Central

24%

31%

Independencia

La Cisterna

Quinta Normal

6%

Para el mercado de las casas participó solo un proyecto en la comuna de Santiago con 1 stock, el que ya está vendido.

2%

26%

8%

2%1%

Recoleta

San Joaquín

San Miguel

Santiago

Fuente: Informe de Coyuntura Inmobiliaria INCOIN

Indicadores Generales Mercado Habitacional - Zona Centro RM

2

Ritmo de ventas por Comuna

RITMO DE VENTAS POR COMUNA

Aumenta el ritmo de venta promedio mensual en el mercado un 15% en relación

al período anterior y un 55% en comparación al mismo período del año anterior

llegando a 12,4 unidades/mes.

El mercado de departamentos tuvo una velocidad de venta de 12,5 unidades/mes,

aumentando un 15% en relación al período anterior. El ritmo de venta promedio

mensual de casas fue 0,3 unidades/mes, disminuyendo un 67% con respecto al

período anterior.

Santiago

Ud./mes

Independencia

San Miguel

Estación Central

35

Quinta Normal

30

25

20

15

10

5

4P 2015

3P 2015

2P 2015

1P 2015

4P 2014

3P 2014

2P 2014

1P 2014

0

Fuente: Informe de Coyuntura Inmobiliaria INCOIN

Meses estimados para agotar stock

MESES ESTIMADOS PARA AGOTAR STOCK

En la zona Centro el promedio de los meses para agotar stock es de 3,7 disminuyendo un 20% respecto al período anterior.

Santiago

San Miguel

San Joaquín

La mayor disminución fue en la comuna de Independencia con un 39% menos en

relación al período anterior llegando a (2,4 meses), seguido por Conchalí con una

disminución del 37% llegando a los 2,3 meses.

Los meses para agotar stock van desde los 2,3 meses en Conchalí a los 6,6

meses en Recoleta.

Recoleta

Quinta Normal

La Cisterna

Independencia

Estación Central

Conchalí

Ene.16

Mar.16

May.16

Jul.16

Fuente: Informe de Coyuntura Inmobiliaria INCOIN

Indicadores Generales

COMUNA

PROYECTOS EN VENTA

STOCK OFERTADO

UNIDADES VENDIDAS

SUP. UTIL EDIF.(M2)

VALOR UNITARIO (UF/M2)

CONCHALÍ

2

32

31

57,9

37,9

ESTACIÓN CENTRAL

32

3.343

2.209

36,1

46,6

INDEPENDENCIA

16

873

887

39,9

48,1

LA CISTERNA

6

220

102

51,8

38,7

QUINTA NORMAL

11

1.050

796

42,4

35,1

RECOLETA

5

196

83

59,2

49,6

SAN JOAQUÍN

5

284

142

44,6

45,9

SAN MIGUEL

59

3.579

966

55,8

45,8

SANTIAGO

69

4.210

2.415

41,8

55

Fuente: Informe de Coyuntura Inmobiliaria INCOIN

Indicadores Generales Mercado Habitacional - Zona Centro RM

3

Mapa de proyectos por comuna 4P 2015

Proyectos Ingresados de departamentos

Proyectos en venta de departamentos

Proyectos ingresados de casas

Proyectos en venta de casas

Valor promedio (UF): Promedio de los valores medios de las viviendas de cada

tipología que conforma el proyecto, sector o comuna, ponderado por la cantidad de

unidades vendidas de cada una.

Stock ofertado inicial: Cantidad de unidades o superficies útiles de un determinado

producto/tipología que considera originalmente un proyecto inmobiliario para su

comercialización.

Superficie media (m2): Promedio de las superficies medias de las viviendas de cada

tipologías que conforma el proyecto, sector o comuna, ponderado por la cantidad de

unidades vendidas de cada una.

Stock ofertado actual: Cantidad de unidades o superficies útiles de un determinado

producto/tipología de un proyecto inmobiliario, sector o comuna, que están

disponibles para su comercialización, en un periodo determinado.

Valor unitario promedio de venta (UF/m2): Promedio ponderado de los valores UF/m2

de las unidades vendidas de cada tipología, por proyecto, sector o comuna.

Velocidad de venta acumulada (Unidades/mes): Relación entre las unidades o

superficies comercializadas del proyecto y los meses totales de comercialización.

Meses para agotar stock: Cantidad de meses que demorará un proyecto en comercializar todas las unidades en oferta actual, de acuerdo a la velocidad de venta promedio

registrada para proyectos inmobiliarios similares en el sector o comuna.

Velocidad de venta (Unidades/mes): Relación entre las unidades o superficies

comercializadas en el periodo de análisis y los meses del periodo.

Indicadores Generales Mercado Habitacional - Zona Centro RM

4

TINSA RESEARCH

Investigación permanente del mercado inmobiliario nacional

Estudio del mercado habitacional para un barrio, sector urbano o terreno específico

INCOIN Barrio

Un completo y actualizado panorama del mercado inmobiliario habitacional en el territorio comunal

INCOIN Comunal

INCOIN Áreas Metropolitanas Un panorama completo de la oferta inmobiliaria de las diferentes áreas metropolitanas

Una síntesis del panorama del mercado inmobiliario nacional durante el año anterior

Balance Inmobiliario

Estudios Inmobiliarios

Investigación

Estudios Hoteleros y Turísticos

Fabian García

Jefe Tinsa Research

[email protected]

Tinsa Chile

Rosario Norte 615, Oficina 1604

Las Condes, Santiago

Teléfono: +56 2 2596 2900

0

0