guardar copia

Anuncio

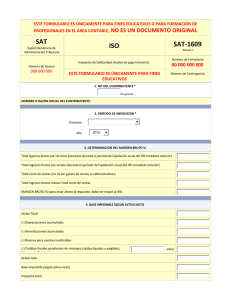

ABUSOS DE A.R.B.A. EN LA LIQUIDACIÓN DE ANTICIPOS POR EL IMPUESTO SOBRE LOS INGRESOS BRUTOS 1.- Introducción. Compartimos la clara explicación de Ludueña1 en cuanto a que es de conocimiento público y notorio, los problemas presupuestarios que enfrentan las mayorías de las provincias, las que a lo largo de los últimos quince años han asumido funciones que le correspondían a la Nación, sin la pertinente transferencia de fondos para afrontarlos. Asimismo, ha sido una constante, la reducción de su porcentaje en la masa coparticipable, con el consecuente aumento de la participación de la Nación en dicha distribución primaria. En la misma línea, pero de manera indirecta, la crisis presupuestaria provincial, se ha agudizado, por el crecimiento que han tenido desde el año 2002, los derechos de exportación, puesto que además de ser de recaudación exclusiva por la Nación, generan un ahuecamiento de la base imponible del impuesto a las ganancias que resulta coparticipable. En relación con estas palabras, resulta oportuno mencionar, que muchos problemas generados por la tributación local, tienen un origen mediato o inmediato en el actual régimen de coparticipación. De esta manera, los entes provinciales estatales, ávidos de recursos locales, y con un neto afán recaudatorio, han diseñado diversos y originales regímenes de retención, percepción y anticipos que funcionan a cuenta del tributo que corresponda abonar, para intentar mantener sus cuentas equilibradas, reducir el déficit o, al menos, no llegar al extremo de volver a crear las odiosas cuasi monedas. Podemos afirmar, como una suerte de característica común de estos regímenes, que ellos han mostrado eficacia para asegurar, facilitar y adelantar el cobro del tributo. De allí, las causas de su utilización generalizada por todas las provincias y por muchos municipios. Por otro lado, y desde un punto de vista crítico, en muchos casos, los supuestos facticos que motivan la retención o percepción, están disociados de las características esenciales del tributo a cancelar. Esta cuestión, se aprecia de manera preeminente con las retenciones bancarias y el hecho imponible del impuesto sobre los ingresos brutos, puesto Ludueña, Gabriel E., “Las nuevas finalidades de los regímenes de retención y anticipos: alto riesgo fiscal (CABA) y ARBANET (Pcia de Bs. As.)”, La Ley Práctica Profesional 2009-108, 84. 1 que no todo deposito o acreditación bancaria, que motiva la retención, proviene de un ingreso que tenga por fuente la realización de la actividad gravada y por lo tanto, la sola circunstancia de ser titular de una cuenta bancaria no convierte al sujeto en contribuyente. Inclusive, destacada doctrina señala, que en este supuesto en concreto, las retenciones bancarias del impuesto sobre los ingresos brutos serían un tributo análogo al impuesto a los débitos y créditos bancarios y por lo tanto se estaría vulnerando el régimen de coparticipación federal.2 A raíz de la reformas introducidas por la Ley Nº 13.850 a los artículos 182 y 183 del Código Fiscal, la Agencia de Recaudación de la Provincia de Buenos Aires (A.R.B.A.) implementó mediante la Resolución Normativa Nº 111/08 el régimen de liquidación administrativa de los anticipos mensuales del Impuesto sobre los Ingresos Brutos en la Provincia de Buenos Aires.3 Este régimen de liquidación administrativo de anticipos, generó un sinnúmero de reclamos por parte de los contribuyentes, los que han tenido en los últimos tiempos recepción jurisprudencial. Así, en la causa, "Consejo Superior del Colegio de Abogados Bs. As. c. Agencia de Recaudación de la Provincia de Bs. As" de fecha 08/07/2009, el Juzgado de Primera Instancia en lo Contencioso administrativo Nº 1 de La Plata, resolvió suspender, respecto de los profesionales matriculados en dicho organismo, el sistema ARBANET. Este fallo fue confirmado por la Cámara de Apelaciones en lo Contencioso Administrativo de la Plata en fecha 01/10/2009 (Cámara de Apelaciones en lo Contencioso Administrativo de La Plata, Publicado en MJ-JUM-50714-AR, MJJ50714). Posteriormente, en fecha 23 de diciembre de 2009, el Juzgado de Primera Instancia en lo Contencioso Administrativo Nº 1, del Departamento Judicial de 2 Conforme lo señala José María Sferco en la obra Derecho Tributario Provincial y Municipal (Esteban Urresti Coordinador), segunda parte "análisis crítico de los agentes de recaudación del impuesto sobre los ingresos brutos sobre acreditaciones bancarias, Editorial Ad-Hoc, año 2007, pág. 196. En el mismo sentido, se pronuncian Lorena Almada y Cecilia Matich en el trabajo "el régimen de recaudación sobre acreditaciones bancarias y su desvinculación del hecho imponible del impuesto sobre los ingresos brutos, publicado en la revista impuestos, Nro. 20, de Octubre de 2009. 3 La Resolución Normativa Nº 62/09 modificó y ordenó el texto de la Resolución Normativa 111/08, modificada por Resolución Normativa 13/09, en cuanto reglamenta el mecanismo de liquidación de anticipos del Impuesto sobre los Ingresos Brutos por parte de la Agencia de Recaudación de la Provincia de Buenos Aires. Por Resolución Normativa Nº 12/2010 se establecen nuevas modificaciones al mecanismo de liquidación administrativa de los anticipos mensuales del Impuesto sobre los Ingresos Brutos. Trenque Lauquen, emitió sentencia en la causa “Martínez, José Luis c/Agencia de Recaudación de la Provincia de Buenos Aires s/pretensión declarativa de certeza”; en esas actuaciones se hizo lugar a la acción meramente declarativa promovida por el contribuyente. En el mismo juicio la Cámara de Apelaciones en lo Contencioso Administrativo de La Plata, ya había confirmado la medida cautelar ordenada por el juez de primera instancia, consistente en la prohibición a A.R.B.A. de disponer medidas cautelares, o el inicio de juicios de apremio por el anticipo 1/2009 (obligación fiscal impugnada en la demanda) y por los posteriores, hasta tanto medie sentencia firme. En este contexto, se realizará un análisis de la razonabilidad y legalidad en la aplicación de la liquidación administrativa de los anticipos mensuales del Impuesto sobre los Ingresos Brutos en la Provincia de Buenos Aires. 2.- La normativa en cuestión. El art. 182 del Código Fiscal establece que para el Impuesto sobre los Ingresos Brutos “El período fiscal será el año calendario”, principio general muy importante, y que la Cámara de Apelaciones en lo Contencioso Administrativo de La Plata, en la causa “Consejo Superior del Colegio de Abogados de la Provincia de Buenos Aires c/ Agencia de Recaudación de la Provincia de Buenos Aires s/ legajo de apelación” (Fecha 1/10/2009, Cita: MJ-JU-M-50714-AR | MJJ50714 | MJJ50714), tuvo en cuenta al momento de dictar la medida cautelar: “Se advierte un contraste normativo entre las facultades legales discernidas por la Ley 13.850 al Ente recaudador y la Resolución N° 111/08 que lo reglamenta, toda vez que el art. 182 (REF:LEG3745,182) del Código Fiscal -a través del cual se ratifica que el impuesto de ingresos Brutos (anual) se ingresará mediante anticipos mensuales liquidados por la Autoridad de Aplicación-, como también el art. 183 del citado código que expresa que el principio general de la liquidación sobre base de declaraciones juradas, se mantienen como principio cardinal del régimen de liquidación del impuesto sobre los ingresos brutos.” Acto seguido este artículo dispone que “se ingresará mediante anticipos mensuales liquidados por la Autoridad de Aplicación”, aclarándose que tratándose de contribuyentes comprendidos en las disposiciones del Convenio Multilateral “los anticipos y el pago final tendrán vencimiento dentro del mes siguiente o subsiguiente en fecha a determinar por la Comisión Plenaria prevista en el Convenio citado y que se trasladará al primer día hábil posterior cuando la fecha adoptada con carácter general recayera en un día que no lo fuera.” Es decir que el Código Fiscal le da a A.R.B.A., como regla general, la posibilidad de liquidar los anticipos, pudiendo establecer esta autoridad de aplicación “de manera general, o para determinado grupo o categoría de contribuyentes o responsables, la liquidación del impuesto e ingreso de los anticipos sobre la base de declaraciones juradas.” Seguidamente, el art. 183 del mismo ordenamiento, faculta a A.R.B.A. a dictar “las normas reglamentarias por las cuales se liquidarán los anticipos impositivos”, exceptuándose expresamente a los contribuyentes del Convenio Multilateral. Esta facultad reglamentaria fue plasmada prácticamente en la Resolución Normativa Nº 111/08 (Texto ordenado por R.N. Nº 62/2009 y mod.), mas bien conocido como ARBANet. A continuación vamos a comentar las principales disposiciones de este régimen de liquidación administrativa de los anticipos mensuales del Impuesto sobre los Ingresos Brutos en la Provincia de Buenos Aires. Así, los contribuyentes directos del Impuesto sobre los Ingresos Brutos que hubieran obtenido en el año calendario inmediato anterior ingresos brutos operativos (gravados, no gravados y exentos) por un importe igual o inferior a la suma de $ 300.000, deben cumplir con la obligación de ingresar los anticipos liquidados por la Autoridad de Aplicación en forma mensual y presentar la declaración jurada anual, en la forma, modo y condiciones dispuestas en esta resolución normativa, hasta tanto la citada Autoridad de Aplicación disponga expresamente su obligación de ingresar los anticipos por medio de declaraciones juradas.4 Están excluidos del régimen, los contribuyentes del Impuesto sobre los Ingresos Brutos comprendidos en las normas del Convenio Multilateral.5 En el art. 5 de la Resolución Normativa Nº 111/08 (Texto ordenado por R.N. Nº 62/2009 y mod.), se determina la información a considerar por A.R.B.A. para la liquidación de los anticipos mensuales: 4 5 Art. 1 de R.N. Nº 111/08. Art. 3 de R.N. Nº 111/08. “ A los efectos de la liquidación de los anticipos mensuales del impuesto sobre los ingresos brutos que deberán ingresar los contribuyentes de conformidad a la presente, la Agencia de Recaudación tomará en consideración para determinar el ejercicio de actividad y su volumen, la información directamente vinculada a los mismos, las declaraciones juradas presentadas, la información proporcionada por los agentes de recaudación con los cuales haya operado, de la que surjan niveles de ventas y/o prestaciones, acreditaciones bancarias, cobros por tarjeta de crédito o débito, los débitos fiscales declarados en el impuesto al valor agregado, de acuerdo a lo informado por la Administración Federal de Ingresos Públicos y demás datos obtenidos a través de otros organismos públicos o privados, a través de los regímenes de información vigentes.” Además, a los fines de liquidar el anticipo que corresponda pagar, A.R.B.A. puede considerar las retenciones, percepciones y otros pagos a cuenta informadas por los agentes de recaudación y sufridas por el contribuyente, que se encuentren registrados en su base de datos.6 Consideramos irrazonable la normativa en cuestión, pues se ha delegado en poder de la administración fiscal provincial, la facultad de determinar la obligación fiscal del contribuyente, de manera discrecional e ilimitada, afectándose en muchos casos el principio de legalidad tributaria, pues es solo a través de una ley formal que se puede establecer el quantum de la obligación tributaria. En efecto, se faculta al fisco en definitiva, a cobrarle al contribuyente “anticipos”, únicamente liquidados por este, en base a criterios puramente discrecionales: - Declaraciones juradas presentadas. - Información proporcionada por los agentes de recaudación con los cuales se haya operado, de la que surjan niveles de ventas y/o prestaciones, acreditaciones bancarias. - Cobros por tarjeta de crédito o débito. - Los débitos fiscales declarados en el Impuesto al Valor Agregado, de acuerdo a lo informado por la Administración Federal de Ingresos Públicos. 6 Art. 6 de R.N. Nº 111/08. - Retenciones, percepciones y otros pagos a cuenta informadas por los agentes de recaudación y sufridas por el contribuyente, que se encuentren registrados en su base de datos - Y demás datos obtenidos a través de otros organismos públicos o privados, a través de los regímenes de información vigentes. Es que como bien explicaremos, esta información utilizada antojadizamente por A.R.B.A., no puede reflejar en la realidad del ejercicio fiscal, la realización del hecho imponible del Impuesto sobre los Ingresos Brutos por parte del contribuyente, siendo utilizado como un método recaudatorio sin causa legal que lo justifique. Así, el Juzgado de Primera Instancia en lo Contencioso Administrativo de Trenque Lauquen en los autos “Martínez José Luis c/ Fisco de la Provincia de Buenos Aires s/ pretensión declarativa de certeza” (Fecha: 23-dic-2009. Cita: MJ-JU-M-52012-AR | MJJ52012 | MJJ52012) tuvo especialmente en cuenta esta circunstancia para hacer lugar a la acción meramente declarativa deducida por el contribuyente: “…La remisión a formas vagas de fundamentación de excesiva latitud, como que la determinación del anticipo se hace en función a la información cierta que tiene el organismo a las percepciones o retenciones del período informadas, sin decir en forma concreta a que datos se refiere, y cuál es el procedimiento lógico que lleva a la cuantificación de la obligación fiscal, constituyen afirmaciones dogmáticas que otorgan un fundamento sólo aparente…. Las omisiones e incertidumbres que platea la resolución 111/08, referidas al procedimiento mediante el cual la administración procede al cálculo de los anticipos del impuesto a los ingresos brutos no implican per se su inconstitucionalidad, sin perjuicio que a todas luces parece conveniente la existencia de una clara reglamentación general al respecto. Es la incorrecta aplicación de esas normas por parte de la autoridad de aplicación, al no dar a conocer el procedimiento de cálculo del anticipo, y/o al determinarlos mediante base presunta, lo que puede implicar una violación de los principios de defensa, seguridad jurídica y publicidad de los actos de gobierno; de la debida fundamentación del acto administrativo; y de los compromisos federales asumidos en la ley 23.548.” En efecto, es que la determinación que practique el fisco, para arribar a la liquidación del anticipo, sólo puede ser llevada a cabo sobre base cierta, tal como lo estatuye el art. 9°, apartado b), inc. 1, anteúltimo párrafo, de la Ley Nº 23.548 de coparticipación federal de impuestos, que dispone: “Los períodos fiscales serán anuales, con anticipos sobre base cierta...”. La letra de la ley no permite otra interpretación que el conferido al concepto base cierta, por las normas sustanciales del derecho tributario.7 La perversión de este régimen esta dada también porque, en los casos en que de la declaración jurada anual presentada por el contribuyente y el importe liquidado por la Autoridad de Aplicación resulte diferencias a favor del contribuyente, las mismas quedan sujetas a repetición.8 Y a pesar de que A.R.B.A. puede disponer la devolución, acreditación o compensación de los saldos resultantes, mediante los procedimientos instituidos o que se instituyan a tales efectos, no tienen aplicación práctica alguna, por lo que se obliga al contribuyente a iniciar una acción de repetición de varios años, en la que el fisco dilatara la devolución del impuesto, teniendo además en cuenta que al finalizar este reclamo, entre otras situación meramente enunciativa, quedará desactualizado en el proceso inflacionario que vive el país y merced a una ley de emergencia económica provincial, con una grave afectación del derecho de propiedad. Esto último se agrava, por cuanto se establece que los contribuyentes incluidos en el presente régimen, no pueden solicitar la autorización de exclusión de los regímenes de retención o percepción vigentes (art. 17 de R.N. Nº 111/08), y a pesar de que se ha creado un régimen opcional de adecuación de anticipos (art. 21 y sig. de R.N. Nº 111/08), aún subsiste la imposibilidad de conocer el procedimiento empleado y la información que se utiliza para arribar a la liquidación administrativa. En relación con esto, solo se le permite al contribuyente, que estime que la liquidación es desproporcionada, realizar un procedimiento informativo exhaustivo ante el organismo y que en esas condiciones pague el anticipo conforme los datos de su actividad. Esto último, no hay dudas de que afecta la garantía constitucional de la defensa en juicio, pues se priva al contribuyente de un debido proceso adjetivo, en el cual se pueda explicar la improcedencia del anticipo, ofrecer y producir prueba y que 7 Conf. Viale, Eduardo Oscar, “ARBANET: el primer fallo que aborda la cuestión de fondo deja interrogantes sin respuesta” Publicado en: PET 2010, abril-440, 7 8 Art. 15 de R.N. Nº 111/08. un órgano independiente e imparcial se expida a tal efecto y en definitiva sobre la afectación del derecho de propiedad en el caso concreto del contribuyente. 3.- La naturaleza jurídica de los Anticipos. Explica Catalina Garcia Vizcaíno la naturaleza jurídica de los Anticipos: "Son pagos a cuenta de la obligación tributaria principal futura, que tienen por finalidad allegar ingresos al erario de modo permanente y fluido, sin esperar al vencimiento general para el pago de los gravámenes, atento a que se presume la capacidad contributiva de los obligados. Por los anticipos, el fisco puede percibir ingresos aun antes de acaecido el hecho imponible, en la medida de lo que dispongan las leyes, o los organismos recaudadores, por conferimiento de atribuciones de éstas. Puede definírselo como las obligaciones tributarias que ciertos sujetos pasivos deben cumplir antes de la configuración del hecho imponible, o bien, producido éste, antes de que venza el plazo general para pagar el impuesto anual....".9 Nuestra jurisprudencia ha considerado en varios casos la condición de los anticipos, estableciendo que son importes a cuenta del impuesto, de cuya naturaleza participan y que serán computados en la liquidación definitiva del tributo de que se trate: “Los anticipos consisten en una obligación preliminar, presuntiva y provisoria estrechamente vinculada a la sustantiva, es decir, el pago del impuesto que corresponda, como lo demuestra la circunstancia no sólo de ser factible que se disminuyan en función de las expectativas del período fiscal al que están afectados, cuando aún éste no hubiera fenecido, sino también la de ser adecuables sus montos al vencer la obligación principal, si los importes ingresados resultaran superiores."10 La Corte Suprema también ha expresado que las sumas ingresadas por el concepto aludido no revisten el carácter irrevocable del pago, lo cual ocurre cuando se presenta la liquidación final una vez concluido el ejercicio fiscal.11 9 Catalina García Vizcaíno Derecho Tributario, Tomo 1, Ed. Depalma, 1996 pág. 355. CIMAYCO S.A. - CNFED. CONT. ADM. - SALA III 20/3/198. En el mismo sentido GOBIERNO NACIONAL (DGI) c/HILARIO L. CANTO S.A. - CNFED. CONT. ADM. -SALA III - 6/7/1981. PROCEDIMIENTO FISCAL - II-ERREPAR -312.001.002/03 11 Entre otros C.S., 30/11/50, Compomar de Echeverría", Fallos, 218-596 (LL, 61-801;JA, 1951-II24; id., 26/3/73; "Gil S.A.", Fallos 258-177 (ED, 49-326; Impuestos, XXXI-555); 16/10/86, Leng 10 El art. 8 de de la Resolución Normativa Nº 111/08 (Texto ordenado por R.N. Nº 62/2009 y mod.), establece en igual sentido que: “Los anticipos ingresados por el contribuyente tendrán el carácter de pagos a cuenta del impuesto que corresponda al período fiscal anual.” Entonces se debe ser muy cuidados en la utilización de estos regímenes de pagos a cuenta, pues su única finalidad es la de allegar fondos al fisco, sin esperar al vencimiento general para el pago del impuesto, no constituir un régimen de recaudación ilimitado que en la práctica resulte ser un nuevo impuesto, al margen de los principios constitucionales tributarios. 4.- El Hecho Imponible del Impuesto a las Actividades Económicas. Conforme a las normas generalizadas en las legislaciones provinciales, el hecho generador o presupuesto fáctico del impuesto es el ejercicio de cualquier comercio, industria, profesión, oficio, negocio o actividad lucrativa habitual, en el respectivo ámbito jurisdiccional, extendido a las zonas portuarias, espacios ferroviarios, aeródromos y aeropuertos, terminales de transporte y cualquier lugar del dominio público y privado.12 La Rosa descomponía el “Impuesto a las Actividades Lucrativas”13, antecedente inmediato del Impuesto sobre los Ingresos Brutos, en tres caracteres esenciales: a) Ejercicio de una actividad lucrativa por cuenta propia, b) Con carácter habitual y c) Dentro de límites jurisdiccionales. En la actual redacción que tienen las jurisdicciones provinciales, Althabe14 entiende que los elementos del hecho imponible de este impuesto, está constituida solo por dos la “actividad” y los “ingresos brutos” y explica: “A su vez, uno de los elementos, ‘actividad’, no está conformado por cualquier acción económica, sino por las realizadas en forma habitual y sin que medie relación de dependencia. El elemento ‘ingreso bruto’, resulta ahora expresamente mentado Roberts y Cía. Ventas S.A.s/apel., La Información, LV-744;20/8/87, Fisco Nacional DGI c. Lucila Bombal S.A., La información, LVII-489) 12 GIULIANI FONROUGE Carlos M.: obra actualizada por Susana Camila Navarrine y Rubén Oscar Asorey, “Derecho financiero”, cit., p. 1144. 13 Ricardo La Rosa, “Impuesto a las Actividades Lucrativas”, Ediciones Nueva Técnica, 1968, pág. 69 14 Mario Enrique Althabe, “El Impuesto sobre los Ingresos Brutos”, La Ley, 3º edición, 2008, pág. 19. a travaés de la exigencia de oneroridad, término que significa la existencia de contrapretación (dinerariea o en especie), como retribución a la actividad ejercida. Ambos elementos tienen que reunirse simultáneamente, aunque sea en forma potencial, para que se verifique el hecho imponible.” En cambio entiende Bulit Goñi15 que desde su implantación, el hecho imponible en este gravamen ha presentado cuatro caracteres esenciales: a) el ejercicio de actividad; b) la habitualidad; c) el propósito de lucro; y d) el sustento territorial. Salvo algunos cambios, que a nuestro juicio no son esenciales, los cuatro se mantienen sin demasiadas modificaciones. Compartimos esta última opinión, ya que de la lectura del hecho imponible del Impuesto a los Ingresos Brutos (arts. 156 del Código Fiscal), y de las previsiones de otros ordenamientos fiscales provinciales, pero aún mas del imperativo asumido por las provincias al adherirse a la Ley de Coparticipación Federal de Impuestos Nº 23.548 (art. 9 inc. b apartado 1º), el que no puede ser modificado unilateralmente por la provincia, el ejercicio de actividad, la habitualidad, el propósito de lucro y el sustento territorial son los requisitos esenciales que se deben verificar en este impuesto para da nacimiento al pago del gravamen. Ahora bien, el régimen de liquidación administrativa de los anticipos mensuales del Impuesto sobre los Ingresos Brutos en la Provincia de Buenos Aires, reglamentado por la Resolución Normativa Nº 111/08 (Texto ordenado por R.N. Nº 62/2009 y mod.), en modo alguno busca respetar el hecho imponible del impuesto. En ninguna parte de su texto se tiene presente el cumplimiento de los requisitos explicitados precedentemente, como el ejercicio de la actividad, propósito de lucro y sustento territorial. Además, de la lectura del art. 5 de la Resolución Normativa Nº 111/08 (Texto ordenado por R.N. Nº 62/2009 y mod.), se toman hechos indicativos de la actividad económica del contribuyente de manera discrecional, pero sin darle una vinculación directa, real y efectiva con el hecho imponible del impuesto. Concluimos que estamos en presencia de un régimen de recaudación ilimitado que en la práctica resulta ser un nuevo impuesto creado por el fisco provincial, al margen del hecho imponible del Impuesto sobre los Ingresos Brutos con un fin netamente recaudatorio. 15 BULIT GOÑI, Enrique G., “Impuesto Sobre los Ingresos Brutos”, Depalma, 2º ed, 1997, p. 61. 5.- Afectación del derecho de defensa en juicio y principio de legalidad tributario. La afectación de derechos y garantías constitucionales del régimen de anticipos en cuestión resulta a mi modo de ver indiscutible. Así, lo entendió la Cámara de Apelaciones en lo Contencioso Administrativo de La Plata, in re “Consejo Superior del Colegio de Abogados de la Provincia de Buenos Aires c/ Agencia de Recaudación de la Provincia de Buenos Aires s/ legajo de apelación” (Cita: MJ-JU-M-50714-AR | MJJ50714 | MJJ50714), cuando en fecha 1 de octubre de 2009, confirmó el fallo que hizo lugar a la cautelar solicitada por el Colegio de Abogados y, en consecuencia, ordenó supeditar el cumplimiento del anticipo a los ingresos brutos hasta tanto se notifiquen los elementos considerados a los fines de la determinación sobre base cierta de dichas obligaciones, pues el procedimiento conocido como ARBANet, en su implementación y aplicación al caso, vulnera, prima facie, la garantía constitucional de defensa en juicio: “El fumus bonis iuris invocado en el presente se encuentra acreditado, en tanto del mecanismo de liquidación del anticipo del impuesto a los ingresos brutos dispuesta por la autoridad de aplicación tributaria -ley 13.850 y res. Normativa nº 111/08-, denota que no contempla la intervención previa del contribuyente, privándolo de ser oído, de ofrecer y de producir la prueba correspondiente y, en su caso, de desvirtuar los rubros que le son imputados.” (Del voto de la Dra. Milanta, al que adhiere el Dr. Spacarotel – mayoría). En igual sentido, se expidió el Juzgado de Primera Instancia en lo Contencioso Administrativo de Trenque Lauquen en los autos “Martínez José Luis c/ Fisco de la Provincia de Buenos Aires s/ pretensión declarativa de certeza” (Fecha: 23dic-2009. Cita: MJ-JU-M-52012-AR | MJJ52012 | MJJ52012): “Toda vez que la liquidación de los anticipos sea realizada de oficio por la autoridad de aplicación, el acto debe ser fundado y motivado al contener todos los elementos que la administración tuvo en cuenta a los fines de su determinación y cuantificación, asegurando de esta forma el derecho de defensa del contribuyente, para que pueda, en su caso, plantear los reclamos y recursos que estime pertinentes. Más aún cuando la ley y su reglamentación -art. 182, 183 CF y res. nor. 111/08- no definen los parámetros y formas de cálculo, que para cada caso concreto, deben tomarse para su liquidación.” Consideramos, sin embargo, que el régimen de liquidación administrativa de los anticipos mensuales del Impuesto sobre los Ingresos Brutos en la Provincia de Buenos Aires, vulnera irreversiblemente un principio fundamental y básico de nuestro ordenamiento jurídico, como es el de legalidad o más propiamente llamado reserva legal. Enseña Casas que el principio por el cual se requiere para las leyes tributarias de la participación necesaria de los órganos depositarios de la voluntad popular, cualquiera sea su denominación y modo de funcionamiento según la tradición institucional y el tipo de organización política adoptada (Parlamento, Cortes, Asamblea General, Congreso, Legislatura, Sala de Representantes, Concejo Deliberante, etc.), se ha convertido en un común denominador de los Estados contemporáneos que adscriben al modelo de “Estado Constitucional”, social y democrático de Derecho, independientemente de que se aluda a él como principio de legalidad o reserva de ley tributaria.16 La obligación de pagar el tributo reconoce, en el Estado constitucional contemporáneo, como única fuente la ley. La doctrina ha destacado ese aspecto convirtiéndolo en principio fundamental del derecho tributario que se ha sintetizado en el aforismo “no hay tributo sin ley que lo establezca”, inspirado en el tan conocido del derecho penal “nullum crimen, nulla poena, sine lege”.17 Spisso considera que la razón del principio de legalidad se fundamenta en que la obediencia que las personas prestan a los gobernantes se base racionalmente en la creencia de que éstos gobiernan en nombre de la ley y conforme a sus prescripciones. La finalidad del principio es afianzar la seguridad jurídica, mediante la predeterminación de las conductas debidas, de modo que tanto gobernados como gobernantes sepan a qué atenerse al conocer de antemano qué es lo que tienen que hacer u omitir.18 Desde el punto de vista del derecho tributario material o sustantivo (relativo a las obligaciones tributarias), por este principio no puede haber tributo sin ley previa José Osvaldo Casas, “Derechos y Garantías Constitucionales del Contribuyente. A partir del principio de reserva de ley tributaria.”, Ed. Ad Hoc, 2002, pág. 213. 17 Ramón Valdés Costa, “Instituciones de Derecho Tributario”, Lexis Nexos, 2º Ed., 2004, pág. 121. 16 18 Rodolfo R. Spisso, Derecho Constitucional Tributario, Ed. Depálma, 1993. que lo establezca (“nullum tributum sine lege”; “no taxation without representation”). Está contenido en los arts. 4, 17, 52 y 75, incs. 1 y 2, de la Constitución Nacional. Este régimen de anticipos toma hechos indicativos de la actividad económica del contribuyente de manera discrecional y presuntiva, sin darle una vinculación directa, real y efectiva con el hecho imponible del Impuesto sobre los Ingresos Brutos, es más no se puede requerir la exclusión del mismo y se prevé un régimen de repetición tortuoso, lo que implica que el contribuyente abone un nuevo impuesto, creado por un organismo dependiente del ejecutivo provincial, en fragante violación al principio de legalidad tributaria, pues los tributos deben crearse por una ley formal, es decir por el poder que representa al pueblo, en el caso el Poder Legislativo de la Provincia de Buenos Aires. En conclusión, en su esencia la Resolución Normativa Nº 111/08 que prevé un régimen de liquidación administrativa de los anticipos mensuales del Impuesto sobre los Ingresos Brutos en la Provincia de Buenos Aires, ha creado un nuevo impuesto, violatorio del principio de legalidad tributario que afecta la garantía de defensa en juicio.