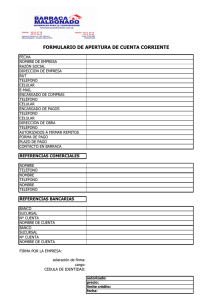

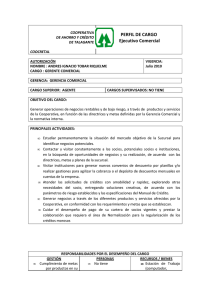

procesos administrativos y contables en el área de crédito – cartera

Anuncio