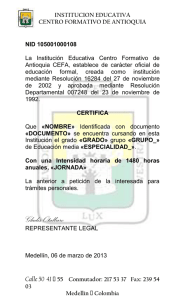

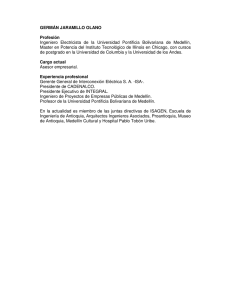

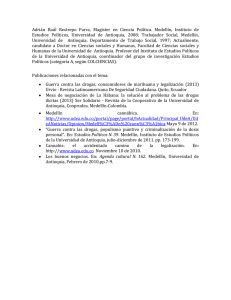

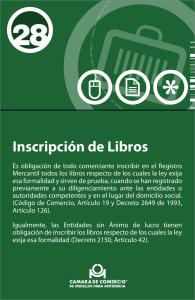

edición 6 - Cámara de Comercio de Medellín

Anuncio