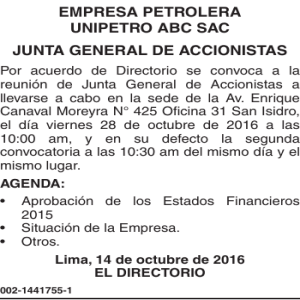

Memoria 2005

Anuncio