Ayuntamiento de Gijón/Xixón

Anuncio

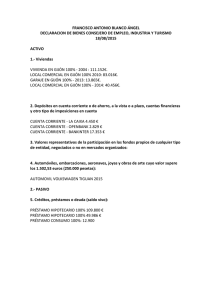

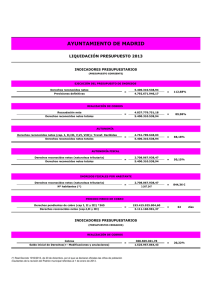

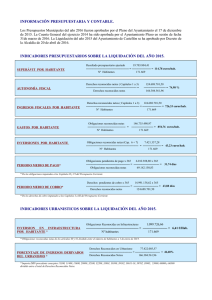

Ayuntamiento de Gijón/Xixón Referencia: 012104/2014 Intervención General INFORME DE INTERVENCIÓN ASUNTO : INFORME DE INTERVENCIÓN SOBRE CUMPLIMIENTO LEY ORGÁNICA DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA EJERCICIO 2013. 1. En relación a la evolución y cumplimiento del Objetivo de Estabilidad Presupuestaria regulado por el Real Decreto 1463/2007, Reglamento de Desarrollo de la ley de Estabilidad Presupuestaria, en vigor a 31 de diciembre de 2011, en su aplicación a la entidades locales, resultante del cierre y liquidación del ejercicio 2013 de los Presupuestos del Ayuntamiento de Gijón, los organismos autónomos: Patronato Deportivo Municipal (PDM), Fundación Municipal de Cultura, Educación y Universidad Popular (FMCEyUP), Fundación Municipal de Servicios sociales (FMSS), y de los resultados de la actividad ordinaria o Cuenta de explotación de las sociedades mercantiles que no se financian, mayoritariamente, con ingresos de mercado: Empresa Municipal de Servicios de Medio Ambiente Urbano de Gijón, S.A. (EMULSA), Centro Municipal de Empresas, S.A. (CME), Teatro Jovellanos de Gijón, S.A. (EMTJ), Empresa Municipal de la Vivienda de Gijón, S.L. (EMV) Jardín Botánico Atlántico de Gijón, S.A. (JBAG) Sociedad Mixta de Turismo, S.A. (SMTYF), se informa lo siguiente: 1.1. Resultado presupuestario del Presupuesto del Ayuntamiento de Gijón al cierre del ejercicio de 2013 En relación a la evaluación sobre el objetivo de estabilidad regulado por el RD 1463/2007 Reglamento de Desarrollo de la Ley de Estabilidad Presupuestaria y de la Ley de Estabilidad y Sostenibilidad Financiera, sobre el Resultado Presupuestario resultante del cierre y liquidación del Presupuesto del Ayuntamiento de Gijón del ejercicio 2013, se informa lo siguiente: a) Operaciones no financieras Derechos reconocidos netos por operaciones corrientes (Capítulos 1 a 5) .................................... Derechos reconocidos netos por operaciones no financieras (Capítulos 6 y 7) .............................. TOTAL DERECHOS RECONOCIDOS POR OPERACIONES NO FINANCIERAS............................................ b) c) Activos financieros Derechos reconocidos netos por activos financieros (Capítulo 8)................................................... Pasivos financieros Derechos reconocidos netos por pasivos financieros (Capítulo 9)................................................... EUROS 207.883.835,98 871.204,29 208.755.040,27 267.564,34 8.000.000,00 TOTAL DERECHOS RECONOCIDOS POR OPERACIONES FINANCIERAS................................................. 8.267.564,34 (+) TOTAL DERECHOS RECONOCIDOS NETOS...................................................................................... 217.022.604,61 d) Operaciones no financieras Obligaciones reconocidas netas por operaciones corrientes (Capítulo 1 a 4).................................. Obligaciones reconocidas netas por otras operaciones no financiera (Capítulo 6 y 7).................... 168.289.639,46 TOTAL OBLIGACIONES RECONOCIDAS NETAS POR OPERACIONES NO FINANCIERAS.......................... 188.188.043,55 e) 19.898.404,09 Activos financieros Obligaciones reconocidas netas por activos financieros (Capítulo 8).............................................. 738.421,44 Pasivos financieros Obligaciones reconocidas netas por pasivos financieros (Capítulo 9).............................................. 20.122.682,60 TOTAL OBLIGACIONES RECONOCIDAS NETAS POR OPERACIONES FINANCIERAS................................ 20.861.104,04 (‐) TOTAL OBLIGACIONES RECONOCIDAS NETAS................................................................................ 209.049.147,59 RESULTADO PRESUPUESTARIO DEL EJERCICIO................................................................................... 7.973.457,02 f) Página 1 de 9 AJUSTES (+)Obligaciones reconocidas financiadas con remanente de tesorería para gastos generales............. 5.971.976,92 (+)Desviaciones de Financiación afectada negativa........................................................................... 4.067.270,91 (‐)Desviaciones de Financiación afectada positiva.............................................................................. 8.445.558,57 RESULTADO PRESUPUESTADO AJUSTADO......................................................................................... 9.567.146,28 La desagregación, por capítulos del Estado de Gastos, de los ajustes del Resultado Presupuestario que desarrolla la Regla 80 de la Instrucción de contabilidad Local, por obligaciones reconocidas financiadas con el Remanente de Tesorería para gastos generales procedente del cierre del ejercicio 2012, por importe de 5.971.976,92 euros, corresponde a capítulos de gastos del primero al séptimo. En base a esta desagregación, por capítulos, de las obligaciones reconocidas y financiadas con Remanente de Tesorería para gastos generales procedente de 2012, el resultado presupuestario ajustado sería: a) Operaciones no financieras Derechos reconocidos netos por operaciones corrientes (Capítulos 1 a 5) .............................. Derechos reconocidos netos por otras operaciones no financieras (Capítulos 6 y 7)............... TOTAL DERECHOS RECONOCIDOS POR OPERACIONES NO FINANCIERAS...................................... b) EUROS 207.883.835,98 871.204,29 208.755.040,27 Activos financieros Derechos reconocidos netos por activos financieros (Capítulo 8)............................................. Pasivos financieros Derechos reconocidos netos por pasivos financieros (Capítulo 9)............................................ 8.000.000,00 TOTAL DERECHOS RECONOCIDOS POR OPERACIONES FINANCIERAS............................................ 8.267.564,34 (+) TOTAL DERECHOS RECONOCIDOS NETOS................................................................................ 217.022.604,61 c) d) 267.564,34 Operaciones no financieras (Capítulos 1 a 7)....................................................................... 182.216.066,63 TOTAL OBLIGACIONES RECONOCIDAS NETAS POR OPERACIONES NO FINANCIERAS.................... 182.216.066,63 TOTAL OBLIGACIONES RECONOCIDAS NETAS POR OPERACIONES FINANCIERAS.......................... 20.861.104,04 (‐) TOTAL OBLIGACIONES RECONOCIDAS NETAS.......................................................................... 203.077.170,67 RESULTADO PRESUPUESTARIO DEL EJERCICIO............................................................................. 13.945.433,94 AJUSTES (+)Desviaciones de Financiación afectada negativa.............................................................. 4.067.270,91 (‐)Desviaciones de Financiación afectada positiva............................................................... 8.445.558,57 RESULTADO PRESUPUESTARIO AJUSTADO................................................................................... 9.567.146,28 1.2 El importe de la deuda financiera comprometida y formalizada en el ejercicio 2013 ha ascendido a 8.000.000 de euros. 1.3 Cálculo de la capacidad o necesidad de financiación, agregada del Sector de Administraciones Públicas dependientes de este Ayuntamiento, obtenida de la liquidación y cierre del ejercicio de 2013, de acuerdo con el artículo 15 del RD 1463/2007 Reglamento de Desarrollo de la Ley de Estabilidad Presupuestaria, en su aplicación a las entidades locales. De acuerdo con el desarrollo y desglose que figura en el Anexo adjunto número I, resulta una capacidad de financiación de 30.193.076,61 euros, previa a los ajuste SEC/95 Ayuntamiento de Gijón/Xixón Referencia: 012104/2014 Intervención General 2. Ajustes sobre capacidad o necesidad de financiación practicadas en términos de contabilidad Nacional, según el Sistema Europeo de Cuentas Nacionales y Regionales (SEC/95) en relación a la liquidación del Presupuesto Municipal. Al cierre del 2013 2.A) Ajustes en relación a los impuestos, tasas y otros ingresos que se fundamentan, básicamente, en el concepto de caja AJUSTES SEC‐95 D.R. NETOS 2013 Ingresos Tributarios Capítulo 1: Impuestos Directos...... Capítulo 2: Impuestos Indirectos... Capítulo 3: Tasas y Otros ingresos. 134.811.278,35 105.128.646,67 7.203.979,05 22.478.652,63 RECAUDACIÓN CORRIENTE 2013 127.895.574,21 103.977.984,61 6.776.541,85 17.141.047,75 RECAUDACIÓN CERRADOS 2013 6.037.411,30 632.783,14 565.713,89 4.838.914,27 RECAUDACIÓN TOTAL AJUSTE 2013 2013 133.932.985,51 ‐878.292,84 104.610.767,75 ‐517.878,92 7.342.255,74 138.276,69 21.979.962,02 ‐498.690,61 0,00 2.269.561,19 3.890.433,19 2.040.940,89 1.849.492,30 2.535.574,26 0,00 4.353.685,92 6.889.260,18 3.439.406,58 3.449.853,60 20.600,27 0,00 3.771.497,74 3.792.098,01 3.778.423,00 Ingresos Pendientes de 1.620.872,00 Aplicación ............................... Ingresos Agentes 30006 Recaudadores Pendientes de aplicación........... 30009 INGRESOS REALIZADOS EN EL EJERCICIO INGRESOS PENDIENTES DE APLICACIÓN A 1 DE ENERO DESCRIPCIÓN 30000 MODIFICACIONES SALDO INICIAL CONCEPTO 2.B) Partidas pendientes de ingreso a 31 de diciembre de 2013 Ingresos de Cajeros Atención Ciudadano. Ptes. Aplicación ... TOTAL GENERAL..... 4.177.046,53 TOTAL INGRESOS COBROS PTES. INGRESOS APLICACIÓN A APLICADOS EN 31 DE EL EJERCICIO DICIEMBRE 13.675,01 0,00 10.394.744,85 14.571.791,38 9.258.770,47 +5.313.020,91 2.C) Ajustes en relación al tratamiento de los intereses que se rigen por el Principio de Devengo C.1 Préstamo a largo plazo AÑO 2013 CONCEPTO Intereses Otros gastos OBLIGACIONES RECONOCIDAS (CAP.3 ESTADO DE GASTOS) INTERESES DEVENGADOS EN EL AÑO 2012, VENCIDOS EN EL 2013 INTERESES DEVENGADOS EN EL AÑO 2013, VENCIDOS EN EL 2014 INTERESES DEVENGADOS EN EL 2013 AJUSTES SEC LIQUIDACIÓN 2013 1.895.474,32 ‐798.512,05 347.046,56 1.444.008,83 451.465,49 710,75 0,00 0,00 710,75 0,00 Página 3 de 9 TOTAL................. 1.896.185,07 ‐798.512,05 347.046,56 1.444.719,58 +451.465,49 Préstamos y operaciones de intercambio financiero de intereses que dan lugar al ajuste (en el resto de los vencimientos coinciden con los trimestres naturales) INTERESES DEVENGADOS EN EL AÑO 2012, VENCIDOS EN EL 2013 ENTIDAD Y PRÉSTAMO INTERESES DEVENGADOS EN EL AÑO 2013, VENCIDOS EN EL 2014 BBVA04 PRÉSTAMO AÑO 2004 3.652,09 3.914,47 BBVA09 PRÉSTAMO AÑO 2009 11.896,09 11.502,04 BBVA10‐I PRÉSTAMO AÑO 2010 23.533,69 22.403,16 BBVA10‐II PRÉSTAMO AÑO 2010 24.556,52 23.301,87 BBVA11 PRÉSTAMO AÑO 2011 0,00 0,00 BANCO SABADELL AÑO 2012 0,00 0,00 CAJA ASTURIAS PRÉSTAMO AÑO 2002 106.191,18 0,00 CAJA ASTURIAS PRÉSTAMO AÑO 2003 87.309,86 30.513,70 CAJA ASTURIAS PRÉSTAMO AÑO 2005 119.527,74 42.350,26 CAJA ASTURIAS PRÉSTAMO AÑO 2006 106.721,91 34.764,05 CAJA ASTURIAS PRÉSTAMO AÑO 2008 283.539,08 147.637,86 CAJA ASTURIAS PRÉSTAMO AÑO 2012 0,00 0,00 CAIXA08 PRÉSTAMO AÑO 2008 17.103,45 16.191,48 CAIXA13 PRÉSTAMO AÑO 2013 0,00 0,00 1.999,51 2.069,25 CAJA MADRID PRÉSTAMO AÑO 2003 0,00 0,00 BANKIA PRÉSTAMO AÑO 2013 0,00 0,00 12.480,93 12.398,42 OPERACIONES DE INTERCAMBIO FINANCIERO DE INTERESES 0,00 0,00 TOTALES............................................................................. 798.512,05 347.046,56 CAJA DUERO PRÉSTAMO AÑO 2006 DS09 PRÉSTAMO AÑO 2009 2. D) Ajustes en relación a gastos realizados en el ejercicio 2013 y pendientes de aplicar al presupuesto de gastos: Importe del saldo de la cuenta no presupuestaria 413. Acreedores pendientes de aplicar al Presupuesto a 31.12.2013 ......................................................................................................................................................... Ajuste negativo de financiación 2013................................................... en el cierre y liquidación del ejercicio de 48.991,61 ‐48.991,61 Por último, indicar que las incidencias en este Ayuntamiento del resto de los ajustes que se regulan en el “Manual de Cálculo de Déficit en contabilidad Nacional adaptado a las corporaciones Locales”, editado por la Intervención General del Estado, ya han sido aclarados en el informe emitido por esta Intervención, con fecha 13 de mayo de 2008, en relación al Plan Económico Financiero (PEF) aprobado para el periodo 2008/2011 por la Consejería de Economía y Asuntos Europeos del Principado de Asturias, sin que se hayan producido, en este ejercicio, nuevas situaciones que obliguen a efectuar otro tipo de ajustes. RESUMEN Ayuntamiento de Gijón/Xixón Referencia: 012104/2014 Intervención General Saldo inicial .............................................................................................................. Ajustes positivos de financiación: ........................................................................... Ajustes negativos de financiación: .......................................................................... Saldo + capacidad / ‐necesidad financiación ..................................................... +30.193.076,61 + 5.764.486,40 ‐ 547.681,61 + 35.409.881,40 3. Capacidad de financiación ajustada SEC95, al cierre y liquidación del ejercicio 2013: +35.409.881,40, aplicado el ajuste que desarrolla la Regla 80 de la Instrucción de Contabilidad por obligaciones reconocidas financiadas con el Remanente Líquido de Tesorería para gastos generales procedentes del cierre del ejercicio de 2012 y que corresponde a los capítulos 1 a 7, por importe agregado de 7.547.775,63 (Anexo I). Deducido éste del saldo de capacidad resultaría: 27.862.105,77. Regla de Gasto: La Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera, ha establecido el objetivo de Regla de Gasto, por lo que el gasto de las Administraciones Públicas no podrá aumentar por encima de la tasa de crecimiento de referencia del PIB de medio plazo de la economía española, como ha establecido el artículo 12, lo que constituye un control al incremento de los Presupuestos de las entidades Locales por parte del Estado. El objetivo de la Regla de Gasto para el ejercicio de 2013 se estableció en el 1,7%. Durante 2013 ha ido evolucionando el sistema de cálculo de este parámetro, y fue en marzo cuando la Intervención General de la Administración del Estado publicó la guía para determinarlos. Cuando se aprobó el Presupuesto se consideraron como referencia, para determinar el límite de Regla de Gasto, los datos de las consignaciones iniciales del Presupuesto de 2012, después la IGAE estableció que se debían de considerar los datos de la liquidación de 2012. Sobre las consignaciones iniciales se calculó en el informe de Intervención al Presupuesto de 2013, de fecha 3 de diciembre de 2012, el límite del ejercicio de 2013 con las siguientes cuantías: 1) Cálculo del Objetivo de Regla de Gastos para 2013 Suma de los capítulos 1 a 7 deducidos los gastos financieros del capítulo 3 del Estado de Gastos y aplicado el incremento del 1,7%: ........................................... 168.539.070 Incremento permanente de recaudación por cambios normativos...................... 6.814.798 Total gasto computable..................................... 175.353.868 2) Verificación del cumplimiento. Cálculo del Objetivo de Regla de Gastos de la liquidación del Presupuesto 2013 Gasto computable capítulos 1 a 7 ......................................................................... 188.188.043,55 Gastos financieros.................................................................................................. ‐1.896.185,07 Gastos financiados con ingresos finalistas de otras Administraciones, derechos reconocidos de los capítulos 4 y 7 de Ingresos ..................................................... ‐10.928.646,00 Ajustes SEC/95 de gastos al cierre de 2013 (Guía Regla de Gasto) Mayores gastos devengados en 2012 vencidos en 2013 y devengados en 2013 vencidos en 2014, por la deuda financiera ......................................................... ‐451.465,49 Importe del saldo de la cuenta no presupuestaria 413....................................... + 48.991,61 Página 5 de 9 Enajenación de terrenos e inversiones ............................................................... ‐741.354,28 Total gasto computable al cierre del ejercicio de 2013........... 174.219.384,3 2 Se verifica el cumplimiento de la Regla de Gasto. Límite de Deuda: La LOEPSF (artículo 13) establece la obligación de no rebasar el límite de deuda pública que ha sido fijado en el 3,8% del PIB para el ejercicio de 2013. Dado que para la Administración Local no se ha establecido en términos de ingresos no financieros el objetivo, resulta de aplicación el límite que establece el Texto Refundido de la Ley Reguladora de las Haciendas Locales en su artículo 53, que lo fija en el 110% de los ingresos corrientes liquidados, considerando lo dispuesto en la Disposición Final Trigésimo primera de la LPGE para 2013: “Para la determinación de los ingresos corrientes a computar en el cálculo del ahorro neto y del nivel de endeudamiento, se deducirá el importe de los ingresos afectados a operaciones de capital y cualesquiera otros ingresos extraordinarios aplicados a los capítulos 1 a 5 que, por su afectación legal y/o carácter no recurrente, no tienen la consideración de ingresos ordinarios. A efectos del cálculo del capital vivo, se considerarán todas las operaciones vigentes a 31 de diciembre del año anterior, incluido el riesgo deducido de avales, incrementado, en su caso, en los saldos de operaciones formalizadas no dispuestos y en el importe de la operación proyectada. En ese importe no se incluirán los saldos que deban reintegrar las Entidades Locales derivados de las liquidaciones definitivas de la participación en tributos del Estado”. El volumen de deuda viva a 31 de diciembre de 2013 es de ...................................... 142.146.682,83. Ingresos corrientes ordinarios liquidados en los capítulos 1 a 5 ................................. 207.883.835,98 Ingresos corrientes afectados, por el Patrimonio Municipal del Suelo ........................ ‐2.216.364,00 Ingresos corrientes netos....................... ............................................................... 205.667.471,98 Porcentaje de deuda viva sobre ingresos corrientes ................................................... 69,11% El nivel de deuda viva así calculado está por debajo del 110% de los ingresos corrientes, límite previsto en el artículo 53 del Texto Refundido de la Ley Reguladora de las Haciendas Locales y por debajo del 75% límite establecido en la Disposición Adicional 74 de la Ley de Presupuestos Generales del Estado para 2014, por lo que no resultaría preceptivo la autorización del órgano de tutela financiera para concertar nuevas operaciones de préstamo durante 2014. Artículo 12.5 de la Regla de Gasto: En relación al apartado 5 del artículo 12 de la misma norma de estabilidad presupuestaria, que ordena que los ingresos que se obtengan por encima de los previstos se destinarán íntegramente a reducir el nivel de deuda pública, es preciso recordar que este apartado se debe de complementar con el contenido íntegro de todo este artículo que regula el nuevo concepto de la Regla de Gastos. Los ingresos que se obtengan por encima de lo previsto se destinarán íntegramente a reducir el nivel de deuda pública”. De este modo, los ingresos que se obtengan por encima de los previstos, relacionándolos con la aplicación de la Regla de Gastos previamente calculada en el presupuesto inicial, se destinará íntegramente a reducir el nivel de deuda pública, con las siguientes limitaciones previas: Artículo 193 del Texto Refundido de la Ley Reguladora de las Haciendas Locales (Remanente Líquido de Tesorería negativo) y artículo 4 de la Ley Orgánica de Estabilidad Ayuntamiento de Gijón/Xixón Referencia: 012104/2014 Intervención General Presupuestaria que menciona el Principio de Sostenibilidad Presupuestaria, ya que entendemos que si una Entidad Local no cumple con los plazos de la Ley de Morosidad o tiene déficit en su tesorería, habría una limitación para la utilización de esos mayores ingresos. Por último, a los ingresos finalistas ya que los gastos afectados por una financiación de este tipo no computan. Como ya informó esta Intervención el pasado 1 de abril, “Si bien este artículo, más concretamente este apartado quinto, no han sido objeto de desarrollo e interpretación por una norma como ha sucedido en el caso del artículo 32, si son conocidas las interpretaciones que por distintos órganos o representantes de la Administración del Estado se han efectuado sobre el mismo. En este sentido, se entiende que una vez cumplido la Regla de Gastos (cálculo de variación que se efectúa al inicio de la elaboración del Presupuesto Municipal de cada ejercicio, en relación con los gastos computables resultantes del cierre del anterior), los ingresos que se obtengan por encima de lo previsto se destinarán íntegramente a reducir el nivel de deuda. Respecto a qué tipo de ingresos se verían afectados, lo serían todos excepto los finalistas, ingresos que en una administración local, por causa de diversas normas, son numerosos. Aún se mantiene la duda, no resuelta en la actualidad, de que si el cómputo de los ingresos que se obtengan por encima de los previstos se debe de considerar el exceso sobre ingresos o derechos reconocidos o sobre derechos recaudados, cuestión esta importante ya que no todos los derechos que se reconocen y liquidan se materializan en una recaudación. De aquí las bajas de derechos por insolvencia u otras causas y el preceptivo ajuste del dudoso cobro que regula el nuevo artículo 193 bis del Texto refundido de la Ley Reguladora de las Haciendas Locales. El momento temporal para efectuar su valoración pueden plantearse dos opciones. En primer lugar, a lo largo de la ejecución presupuestaria, aunque esta alternativa es poco práctica ya que los mayores ingresos que por un concepto presupuestario se estén produciendo se deberá, como es obvio, de contrastar con la ejecución del resto de los conceptos que se vayan generando con normalidad sobre las previsiones iniciales, tal como señala el artículo 177 del Texto Refundido de las Haciendas Locales para el caso de las modificaciones presupuestarias que en este artículo se regulan. En este caso se tiene en cuenta el concepto de ingresos recaudados, no reconocidos. Esta comprobación a lo largo de la ejecución presupuestaria, tiene su sentido para que cuando las desviaciones de ejecución del conjunto de los ingresos es significativa y se puedan o deban adoptar las medidas preventivas que regula el artículo 18 de la Ley Orgánica 2/2012. Otra opción es la de reservarse a la liquidación del Presupuesto, por la naturaleza propia del SEC95 que es una norma de evaluación básicamente “expost”, es decir al cierre de los presupuestos y de las cuentas generales, puesto que así se definen las comprobaciones de la mayoría de sus conceptos, límites y principios. La evaluación del cumplimiento del artículo 12 debe de reservarse a la liquidación del presupuesto ejecutado ya que de él se conocerá el cumplimiento final del gasto computable de la Regla de Gastos, de las desviaciones de ejecución del conjunto de los ingresos afectados a esta Regla, excluidos los finalistas, y se conocerá el resultado del Remanente Líquido de Tesorería para gastos generales que, en última instancia, será el recurso que servirá para financiar la modificación presupuestaria necesaria que es preciso tramitar para habilitar crédito en el capítulo noveno del Estado de Gastos del presupuesto que permita amortizar anticipadamente la deuda financiera a la que se estaría obligado por aplicación del resultado del referido artículo 12. En esta misma línea de evaluación posterior del cumplimiento de los límites de la Ley de Estabilidad Presupuestaria está la respuesta dada por la Subdirección General de Estudios y Financiación de las Entidades Locales del Ministerio de Hacienda y Administraciones Públicas, en relación al informe de Intervención en los expedientes de modificación de créditos. En ella se considera admisible la tramitación de los expedientes de modificación presupuestaria atendiendo a las normas exclusivamente presupuestarias, de cara a su aprobación por el órgano competente, de forma tal que la verificación del cumplimiento de los objetivos de estabilidad y de la Regla de Gasto no sería un requisito previo necesario para la aprobación de tales expedientes, sin perjuicio de la actualización trimestral, en su caso anual, a que se refiere la Orden HAP 2105/2012 y las medidas que pudieran adoptarse como consecuencia de tal evaluación y que se contienen en la Ley Orgánica 2/2012. En base a estos criterios aquí establecidos la evaluación del resultado del referido artículo 12.5 y el cálculo de los ingresos que se han obtenido por exceso o defecto sobre los previstos, definitivamente, en el Presupuesto de 2013, es el siguiente: Página 7 de 9 PREVISIONES DEFINITIVAS DE INGRESOS DERECHOS RECONOCIDOS NETOS INGRESOS EFECTIVOS NETOS 224.605.282 217.022.604 207.525.600 Ajustes sobre ingresos finalistas y del Remanente Líquido de Tesorería de 2012 incorporado en el ejercicio de 2013 ‐33.415.847 ‐21.088.160 ‐20.460.691 Ingresos netos de la liquidación de2013, una vez efectuado el ajuste 191.189.435 195.934.444 187.064.909 Exceso de ingresos reconocidos netos sobre las previsiones definitivas .............................. 4.745.009 Menores ingresos efectivos netos sobre las previsiones definitivas..................................... ‐4.124.526 Periodo medio de pago a proveedores En virtud, de lo establecido en el artículo 4 de la Ley 15/2010, de 5 de julio, de modificación de la Ley 3/2004, de 29 de diciembre por la que se establece medidas de lucha contra la morosidad y las operaciones comerciales; considerando así mismo el Real Decreto Ley 4/2013, de medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo, (en relación con el mismo la Ley 11/2013, de 26 de julio, de medidas de apoyo al emprendedor), se ha confeccionado los indicadores de los periodos de pago relativos al Ayuntamiento de Gijón correspondientes al 4º Trimestre del 2013, son los siguientes: Definición de los indicadores consolidados Periodo medio de pago (PMP): indica el número de días de promedio que se ha tardado en realizar los pagos. Periodo medio de pago excedido (PMPE): número de días de promedio en que las operaciones pagadas fuera de plazo han excedido del plazo legal. Periodo medio del pendiente de pago (PMPP): número de días de promedio de antigüedad de las operaciones de pendiente de pago al final del trimestre. Periodo medio pendiente de pago excedido (PMPPE): número de días de promedio que las operaciones pendientes de pago al final del trimestre han excedido del plazo legal. Resultado de los indicadores en el 4º Trimestre del 2013 Indicador Nº medio de días Nº pagos efectuados PMP PMPE PMPP PMPPE 16,24 15,45 9,34 10,38 3.105 454 913 106 Importe de los pagos efectuados (€) 10.997.955,83 1.599.424,38 2.571.665,49 394.286,10 Ayuntamiento de Gijón/Xixón Referencia: 012104/2014 Intervención General El periodo medio de pago de este Ayuntamiento se corresponde a 16,24 días, siendo el plazo máximo establecido en la regulación reseñada de 30 días. Lo que informa para su constancia en el expediente de razón, en Gijón 11 de abril de 2014 EL INTERVENTOR, Fdo.: Juan González‐Salas Folgueras Página 9 de 9