ACTUALIZACION SITUACION IMPOSITIVA – FEBRERO 2015 1

Anuncio

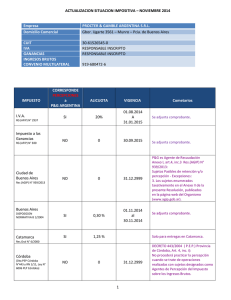

ACTUALIZACION SITUACION IMPOSITIVA – FEBRERO 2015 Estan Empresa Domicilio Comercial PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 – Munro – Pcia. de Buenos Aires CUIT IVA GANANCIAS INGRESOS BRUTOS CONVENIO MULTILATERAL 30-61526545-0 RESPONSABLE INSCRIPTO RESPONSABLE INSCRIPTO IMPUESTO I.V.A. RG (AFIP) N° 2226 Impuesto a las Ganancias RG (AFIP) N° 830 S.U.S.S. Régimen General CORRESPONDE RETENCION a P&G ARGENTINA 919-680472-6 ALICUOTA VIGENCIA Cometarios NO 0 31.12.9999 P&G es Agente de Retención de IVA SI 0 NO 0 31.12.2999 P&G es Agente de Retención de IVA P&G es Agente de Recaudación Anexo I, art.4, inc.3 Res.(AGIP) N° 939/2013: Sujetos Pasibles de retención y/o percepción - Excepciones: 3. Los sujetos enumerados taxativamente en el Anexo II de la presente Resolución, publicados en la página web del Organismo (www.agip.gob.ar). RG (AFIP) N° 1784 Ciudad de Buenos Aires NO 0 31.12.2999 DISPOSICION NORMATIVA B 1/2004 SI 0,20 % 01.02.2015 al 28.02.2015 Catamarca SI 1,25 % Res (AGIP) N° 939/2013 Buenos Aires Se adjunta comprobante. Solo para entregas en Catamarca. Res.Gral N° 6/2000 1 ACTUALIZACION SITUACION IMPOSITIVA – FEBRERO 2015 IMPUESTO CORRESPONDE RETENCION a P&G ARGENTINA ALICUOTA VIGENCIA Córdoba (Dto.PEP Córdoba N°443 y RN 1/11, Ley N° 6006 PLP Córdoba) Córdoba MUNICIPALIDAD DE LA CIUDAD NO 0 31.12.2999 Cometarios DECRETO 443/2004 ( P.E.P.) Provincia de Córdoba, Art. 4, inc. i): No procederá practicar la percepción cuando se trate de operaciones realizadas con sujetos designados como Agentes de Percepción del Impuesto sobre los Ingresos Brutos. Medida Cautelar para el no cobro de retenciones de la Municipalidad de la Ciudad de Córdoba. NO 0 31.12.2999 NO 0 01.03.2015 Se adjunta comprobante SI 1,50 % + Adicional 10% Ley 3565 SI 3,50% sobre el 50% sujeto a retención ó 1,75% 30.06.2015 Res. (DGR) N° 573/2005 Art. 23: No se deberán realizar retenciones a aquellos sujetos pasibles que demuestren mediante la exhibición de la última Declaración Jurada Anual (Formulario CM 05) que el coeficiente determinado para esta jurisdicción sea menor a cero coma diez milésimos (0,1000). Corrientes (Res. DGR N 165/2000) Chaco RG (DGR) N° 1749/2013 Chubut Res. (DGR) N°979/2011 Entre Ríos Res. (DGR) N° 573/2005 Formosa Res.Gral (DRG) N° 28/1997 NO 0 SI 1,20 % 2 ACTUALIZACION SITUACION IMPOSITIVA – FEBRERO 2015 IMPUESTO CORRESPONDE RETENCION a P&G ARGENTINA ALICUOTA VIGENCIA Cometarios 30.06.2015 Res. Gral. (DGR) n° 959/2000 Art. 4, inc. f’): No corresponderá practicar retención cuando el sujeto pasible de la misma resulte comprendido en las normas del Régimen General del Convenio Multilateral y su coeficiente unificado de ingresos-gastos atribuible a la provincia de Jujuy resulte inferior al 1% (0,0100), el que deberá exteriorizarse mediante la exhibición de la última Declaración Jurada Anual vencida (Formulario CM 05). Se incluyen en el presente inciso a los sujetos inscriptos en el Régimen General del Convenio Multilateral, sobre los cuales no haya operado aún el vencimiento del plazo para la liquidación del primer Formulario de Declaración Jurada anual CM05. Jujuy Res.Gral (DGR) N° 959/2000 La Pampa Res.Gral (DRG) N° 54/2007 NO 0 SI 1% SI 2,5% sobre el 50% sujeto a retención ó 1,25 % La Rioja Res.Normativa (DGIP) N° 1/2011 Res. Gral. (DGR) N° 19/2012 Art. 8, inc. g): No corresponderá practicar retención: Cuando los pagos que realicen a contribuyentes con sede en otra jurisdicción y el coeficiente atribuido a Mendoza sea inferior a 0,1000. Mendoza Res.Gral (DGR) N° 19/2012 NO 0% NO 0% SI 1% Misiones Res.Gral. (DGR) N° 3/1993 26.11.2014 al 25.11.2015 Neuquén Res. (DPR) N° 380/1993 3 Se adjunta comprobante ACTUALIZACION SITUACION IMPOSITIVA – FEBRERO 2015 IMPUESTO CORRESPONDE RETENCION a P&G ARGENTINA ALICUOTA VIGENCIA Cometarios 30.06.2015 Res. (DGR) N° 104/2003 Art. 9, inc. e): Los agentes de retención quedan exceptuados de actuar como tales cuando realicen pagos a contribuyentes con sede en otra jurisdicción, cuyo coeficiente unificado atribuido a Río Negro para el año en que se realice la operación, sea inferior a 0,0300. Río Negro Res. (DGR) N° 104/2003 Salta Res.Gral(DGR) N° 6/2014 y Ley N° 7808 NO 0 SI 1,8 % SI 1% + 20% Adicional Lote Hogar Ley 5287 San Juan Res. (DGR) N° 1460/2002 El agente de Retención debe entregar dos copias del Certificado de Retención San Luis Res. Gral. (DPIP) N° 6/2010 NO 0 SI 1,5% sobre el 50% sujeto a retención SI 0,70 % SI 1% SI 1,50 % SI 1,75 % Santa Cruz Disp.(SIP) N° 88/2011 31.12.2999 Santa Fe Res.Gral. (API) N° 15/1997, y Res. Gral (API) N° 6/2011 Santiago del Estero Res.Gral. (DGR) N° 21/2007 Tierra del Fuego Res. (DGR) N° 83/1996 Tucumán Res.Gral. (DGR) N° 23/2002 4 Res. Gral . (DPIP) N° 6/2010, art. 5, inc. c): Las empresas incorporadas al Anexo I de la mencionada resolución, se encuentran excluidas como sujetos pasibles de percepción. ACTUALIZACION SITUACION IMPOSITIVA – FEBRERO 2015 CONSTANCIA DE INSCRIPCION AFIP: VOLVER A INICIO 5 ACTUALIZACION SITUACION IMPOSITIVA – FEBRERO 2015 INSCRIPCION EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS: 6 ACTUALIZACION SITUACION IMPOSITIVA – FEBRERO 2015 CM05 AÑO 2013 – DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS: VOLVER A INICIO 7 ACTUALIZACION SITUACION IMPOSITIVA – FEBRERO 2015 IMPUESTO AL VALOR AGREGADO: RG (AFIP) N° 2854/2020, Art 5°, inc. a. Los agentes de percepción no deberán efectuar la percepción cuando se trate de operaciones con otros agentes de percepción o retención en el IVA. VOLVER A INICIO 8 ACTUALIZACION SITUACION IMPOSITIVA – FEBRERO 2015 CIUDAD DE BUENOS AIRES: RESOLUCIÓN N° 939/AGIP/13, Anexo I, art. 4, inc. 3. Los sujetos enumerados taxativamente en el Anexo II de la Res. N° 939, publicados en la página web del Organismo www.agip.gob.ar) no son sujetos pasibles de percepción. VOLVER A INICIO 9 ACTUALIZACION SITUACION IMPOSITIVA – FEBRERO 2015 PROVINCIA DE BUENOS AIRES: VOLVER A INICIO 10 ACTUALIZACION SITUACION IMPOSITIVA – FEBRERO 2015 PROVINCIA DE CORDOBA: DECRETO 443/2004 ( P.E.P.) Provincia de Córdoba, Art. 22, inc. d): No procederá practicar la percepción cuando se trate de operaciones realizadas con sujetos designados como Agentes de Percepción del Impuesto sobre los Ingresos Brutos. VOLVER A INICIO PROVINCIA DE CORRIENTES: 11 ACTUALIZACION SITUACION IMPOSITIVA – FEBRERO 2015 No corresponde percepción de ingresos brutos. Se adjunta constancia de no Retención y No Percepción. VOLVER A INICIO 12 ACTUALIZACION SITUACION IMPOSITIVA – FEBRERO 2015 PROVINCIA DE SAN LUIS: Res. Gral . (DPIP) N° 6/2010 art. 5, inc. c): Las empresas incorporadas al Anexo I de la mencionada resolución, se encuentran excluidas como sujetos pasibles de percepción. VOLVER A INICIO 13 ACTUALIZACION SITUACION IMPOSITIVA – FEBRERO 2015 PROVINCIA DE MISIONES: 14 ACTUALIZACION SITUACION IMPOSITIVA – FEBRERO 2015 VOLVER A INICIO 15