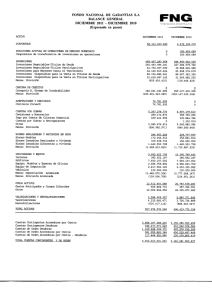

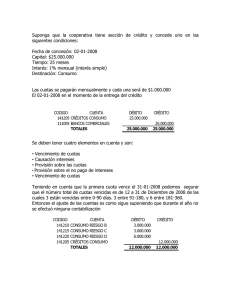

8 - Superintendencia Financiera de Colombia

Anuncio