ALTA Industry Insights 3Q 2013 DRAFT 4

Anuncio

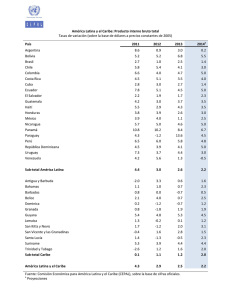

Perspectivas de la Industria, Tercer Trimestre 2013 1 PERSPECTIVAS DE LA INDUSTRIA RESUMEN TRIMESTRAL DE AVIACIÓN Proyección de Flota y de Servicios de Mantenimiento, Reparación y Operación 2013 de ICF SH&E ..................................................................... 1 Tendencias en el tráfico Origen-Destino Desde/Hacia y Dentro de la Región de América Latina y el Caribe .................................................................... 4 Opciones Híbridas para los Retos Actuales en la Administración de Ingresos ............................................................ 8 La Cambiante Composición de las Alianzas Globales en la Región de América Latina y el Caribe ......................................................................... 10 Perspectivas de la Industria, Tercer Trimestre 2013 Prepared by ICF SH&E, Inc. 2 Proyección de Flota y de Servicios de Mantenimiento, Reparación y Operación 2013 de ICF SH&E La flota aérea de transporte civil de 2012 consiste en más de 26 mil aeronaves generando un gasto de $56.8 miles de millones de dólares en servicios de mantenimiento, reparación y operación (MRO por sus siglas en inglés). Más del 50% de los operadores en el mundo vuelan aeronaves de un pasillo (narrowbody), con el resto de las aeronaves divididas en partes iguales entre aviones de dos pasillos (widebody), turbo-hélice y jets regionales. Aproximadamente 40% del gasto en servicios de mantenimiento, reparación y operación es para mantenimiento de motores, seguido de mantenimiento de componentes con 21%, mantenimiento mayor del fuselaje con 16%, y modificaciones con 6%. Mercado Global de MRO de Transporte Aéreo 2012 Flota Global de Transporte 2012 Fuente: Análisis ICF SH&E. Pronóstico en dólares 2012, excluye inflación. Incluye turbo-hélices. Crecimiento Flota Comercial 2012–2022 El modelo de proyección de flota propiedad de ICF SH&E considera estas realidades económicas y del mercado. Aun así, se espera que la flota crezca contundentemente en más de 3% por año, o por poner en otra y más dramática forma, la flota activa crecerá por casi 1,000 aeronaves al año. No hay sorpresas en las fuentes de este crecimiento: el Medio Oriente y Asia. Cabe notar que con un relativo bajo crecimiento en Norteamérica, su participación en flota decrecerá en 5% en la próxima década. Fuente: ICF SH&E Perspectivas de la Industria, Tercer Trimestre 2013 31 En la próxima década, la demanda en los servicios de mantenimiento, reparación y operación (MRO) crecerá por más de $3 mil millones en dólares absolutos y excederá a Norteamérica y Europa Occidental. Diferencia en Gasto $ (dólares) de MRO, 2022 vs. 2012––Por Región Fuente: Análisis de ICF SH&E. Proyección en dólares 2012, excluye inflación, Incluye Turbo-hélices La flota 2012 en América Latina y el Caribe consiste en más de 2 mil aeronaves, generando un gasto de MRO de $3.1 mil millones de dólares. Las aeronaves de un pasillo hacen el 44% de la flota en Latinoamérica y el Caribe, seguidas por los turbohélices con 33% y los jets regionales con 16%. El gasto en MRO por aeronaves de dos pasillos es únicamente 7% del mercado. Sudamérica es la mayor región en América Latina y el Caribe generando el 72% de la demanda de MRO, liderado por dos grandes grupos de aerolíneas - LATAM y Avianca. México y América Central generan el 22% de la demanda de MRO, y el Caribe genera el 6% del total de la región en gasto por MRO. Flota de Transporte Aéreo y Mercado de MRO 2012 América Latina y el Caribe Fuente: Análisis de ICF SH&E. Proyección en dólares 2012, excluye inflación, Incluye Turbo-hélices Perspectivas de la Industria, Tercer Trimestre 2013 42 El mercado de MRO en América Latina y el Caribe se espera Gasto en MRO Global 2012–2022 crezca en $6 mil millones de dólares, o virtualmente doble su volumen para 2022. Jonathan Berger, Vicepresidente MRO ICF SH&E [email protected] Fuente: Análisis ICF SH&E. Pronóstico en dólares 2012, excluye inflación. Incluye turbo-hélices. Perspectivas de la Industria, Tercer Trimestre 2013 53 Tendencias en el tráfico OrigenDestino Desde/Hacia y Dentro de la Región de América Latina y el Caribe El tráfico aéreo en América Latina y el Caribe comprendió más de 292 millones de pasajeros anuales origen y destino (O&D) de acuerdo con información de IATA PaxIS, con un 6% Flujo de Pasajeros Aéreos a Nivel Regional en América Latina y el Caribe 12 Meses Finalizando en Marzo 2013 de crecimiento durante los últimos 12 meses finalizando en Marzo 2013. Cincuenta por ciento del tráfico pertenece al tráfico doméstico de los países en la región de América Latina y el Caribe, mientras que el otro cincuenta por ciento es tráfico aéreo internacional, tanto intra-región como extra-región. Durante los doce meses finalizando en Marzo 2013, Brasil, México y Colombia fueron los países con más tráfico aéreo doméstico dentro de la región de América Latina y el Caribe. Mientras que Brasil y México mostraron un sano crecimiento de 5% y 7% respectivamente, Colombia mostró un considerable crecimiento anual de 15%. Fuente: IATA PaxIS Crecimiento en el Tráfico de Pasajeros Doméstico América Latina y el Caribe, por Nivel de Pasajeros 12 Meses Finalizando en Marzo 2013 Fuente: IATA PaxIS. Excluye países que tienen menos de 100 pasajeros diarios por sentido. Perspectivas de la Industria, Tercer Trimestre 2013 64 Perú, el sexto mercado doméstico más grande, sobresalió con un 32% de crecimiento anual, derivado principalmente de mostraron un crecimiento más dinámico con 12% y 13% respectivamente. La suspensión de operaciones de Pluna Grupo Taca y Grupo LAN con más de 30% de crecimiento y afectó el servicio aéreo de viajes internacionales a Uruguay, LC Perú con más de 100% de crecimiento en el último año. que disminuyó en 15%. El mercado doméstico de Panamá, relativamente pequeño El tráfico en los países del Grupo de la Alianza del Pacífico - con más de 200,000 pasajeros, tuvo una caída significativa en tráfico debido al cese de operaciones de Aeroperlas en Marzo Chile, Colombia, México y Perú - , también se espera incremente en el futuro cercano, puesto que estos países 2012. A pesar de que Air Panamá creció en 21%, la aerolínea recientemente decidieron eliminar aranceles en un 90% sobre no ha podido capturar aún el tráfico que antes mantenía Aeroperlas. el comercio de mercancías. Por otra parte, a la economía de Brasil se le ha observado enviando señales mezcladas y la previsión de crecimiento ha sido, en el mejor de los casos, En los mercados internacionales de América Latina y el Caribe, México y Brasil son los principales países que moderada. La economía de Argentina ha mostrado recientemente señales de debilidad, en medio de una lenta encabezan la lista, seguidos por Argentina, República actividad económica y un deteriorado sector externo. Dominicana y Colombia. México y Brasil mostraron un crecimiento de 5% y 3% respectivamente, durante los 12 Mientras que el mercado doméstico en Argentina creció, la austera atenuación general de la economía en la región ha meses finalizando en Marzo 2013, mientras que Argentina tenido un efecto adverso en el tráfico internacional. decreció en -2%. República Dominicana y Colombia Crecimiento en Tráfico de Pasajeros Internacionales América Latina y el Caribe, por Nivel de Pasajeros 12 Meses Finalizando en Marzo 2013 Fuente: IATA PaxIS. Países con menos de 1 millón de pasajeros al año no se incluyen en la gráfica por cuestiones visuales. Perspectivas de la Industria, Tercer Trimestre 2013 75 El tráfico aéreo internacional intra-América Latina y el Caribe anuales de -9%, -4% y -2%. Dentro de los 5 principales creció en 3% y representó 27.8 millones de pasajeros durante el período. Los mercados origen-destino más grandes durante orígenes-destino intra-región, únicamente Sao PaoloSantiago mostró un crecimiento significativo con 7%. Bogotá- el período de los 12 meses están relacionados a Argentina. Panamá sobresalió con un 26% de crecimiento y un tráfico Buenos Aires-Sao Paolo, Buenos Aires-Santiago y Buenos Aires-Río de Janeiro son los orígenes-destino con el mayor aéreo de pasajeros de más de 315,000 pasajeros año. tráfico de pasajeros, sin embargo, mostraron disminuciones 20 Principales Mercados Origenes-Destino Intra-Región en la región de América Latina y el Caribe (excluye mercados domésticos) 12 Meses Finalizando en Marzo 2013 Fuente: IATA PaxIS. Perspectivas de la Industria, Tercer Trimestre 2013 86 El tráfico doméstico intra-región representó 147 millones de de los mercados con mayor tráfico doméstico. Mientras que pasajeros anuales y mostró un crecimiento de 6% en los 12 meses finalizando en Marzo 2013. Río de Janeiro-Sao Paolo Puerto Alegre-Sao Paolo mostró un 9% de crecimiento en tráfico, Brasilia-Sao Paolo decreció en -7%. Bogotá-Medellín y es el mercado origen-destino con el mayor número de tráfico Cancún-Ciudad de México, que ocupan las posiciones tercera de pasajeros, más de 6 millones anuales y 12% de crecimiento en el último año. Otros dos mercados brasileños más, Puerto y cuarta en tráfico doméstico, también mostraron un crecimiento dinámico con 20% y 22%, y más de 2.2 millones Alegre-Sao Paolo y Brasilia-Sao Paolo se encuentran dentro de pasajeros anuales. Principales 20 Mercados Origen-Destino en la región América Latina y el Caribe Intra-región con Base en Tráfico Doméstico 12 Meses Finalizando en Marzo 2013 Source: IATA PaxIS. Note: Colors are only for clarifying each country’s position. IATA PaxIS es una base de datos clave en la industria y muestra el tráfico aéreo de pasajeros y tarifas promedio Origen y Destino (O&D) para casi todos los aeropuertos/ciudades en el mundo. PAXIS está basado en boletos "comprados" y representa el tamaño del mercado de pasajeros volado total, incluyendo Aerolíneas de Bajo Costo. La información PAXIS es una de las pocas bases de datos global con información OrigenDestino e información de tarifas disponible en la industria. En general se comprende que la información PaxIS no es 100% exacta sin embargo es la mejor información disponible para análisis. La base de datos de tráfico aéreo PAXIS O&D es utilizada por las principales aerolíneas, aeropuertos y otros interesados en la industria alrededor del mundo para análisis. Jared Harckham Barbara Mejia Vicepresidente ICF SH&E [email protected] Gerente [email protected] Perspectivas de la Industria, Tercer Trimestre 2013 97 Opciones Híbridas para los Retos Actuales en la Administración de Ingresos Actualmente las aerolíneas enfrentan entornos operacionales más retadores que nunca. La Administración de Ingresos no es la excepción. La llegada y el éxito de las aerolíneas de bajo costo y la distribución de los boletos aéreos vía internet en la última década han sido retadores y han cambiado la forma demanda independiente. La realidad de hoy, sin embargo, es que esto se ha transformado en algo increíblemente difícil con el nuevo entorno de tarifas mixtas o tarifas sin obstáculos, con compras de clientes que comparan en internet. en que las aerolíneas realizan la Administración de Ingresos. Espiral Descendente de la Demanda e Ingreso Hoy en día la premisa central de la Administración de Ingresos no se conserva. Los modelos tradicionales de la Administración de Ingresos de los años noventa están basados en supuestos básicos donde las clases tarifarias son independientes entre cada una, lo que significa que la demanda de pasajeros en las clases altas no está sujeta a los atributos de las clases bajas, como el nivel tarifario. Incluso en los viejos y buenos días de vallas y restricciones tarifarias, este supuesto era parcialmente cierto. Las reglas y restricciones tarifarias como compras avanzadas, estancia de una noche en sábado, boletos no reembolsables, y cuotas por cambios segmentan el mercado y logran estrechar a la Es evidente que los métodos de la Administración de Ingresos tradicionales se han vuelto menos efectivos. Hay una pérdida Pérdida de Beneficios en la Administración de Ingresos por Entorno de Tarifas Mixtas significativa de beneficios, en un orden del 3-5% del ingreso, debido a un efecto de espiral descendente donde los pasajeros con mayor voluntad de pagar comprarán tarifas reducidas o bajas en la ausencia de restricciones de tarifas o menos de ellas . Sin correcciones manuales, esto lleva al sistema de Administración de Ingresos a registrar una baja demanda en la tarifas más altas desplegadas e incorpora esa demanda aparente en el pronóstico de vuelos futuros. Esto conlleva a proteger menos los niveles de tarifas más altas en el futuro, y la espiral continua, sacrificando el ingreso-pasajero. 1 Fig et al (2010), "Optimización a la estructura de tarifas mixtas: Teoría y aplicaciones," Diario de Administración de Ingreso y Precio, 9(12), 152-170. Perspectivas de la Industria, Tercer Trimestre 2013 108 Las aerolíneas alrededor del mundo han empezado a emplear comportamiento de los pasajeros, producir mejores nuevas Técnicas Híbridas de administración de ingresos para restablecer la pérdida de los beneficios de la Administración pronósticos, y ajustar los inventarios para capturar la voluntad de pagar, y por tanto maximizar el ingreso de la aerolínea. de Ingresos. Los componentes clave de las Técnicas Híbridas Por ejemplo, los clientes comprando clases bajas y con mucha de Administración de Ingresos son proyecciones y optimizaciones combinadas que incorporan un nuevo anticipación antes de la fecha del vuelo son usualmente más sensibles a los precios. Adicionalmente, las aerolíneas pueden enfoque a un área establecida de la Administración de agrupar los niveles de tarifas con restricciones similares y Ingresos. A diferencia de los métodos tradicionales, los híbridos consideran directamente el hecho de que las clases comportamiento del pasajero para formar una familia de tarifas. Las familias de tarifas ofrecen una ventaja adicional tarifarias no son independientes entre ellas. Tanto el de marketing que permiten a las aerolíneas vender asientos pronóstico híbrido como la optimización híbrida, utilizan los conceptos de curvas de demanda y elasticidad del precio de como productos de marca en sus páginas web, utilizando múltiples y dinámicos puntos de precio en respuesta la microeconomía para predecir con mayor realidad el automática a la demanda. Ilustración de tres familias de tarifas o productos de marca en la página web de Southwest El estado del arte tecnológico de la administración de ingresos híbrida puede exitosamente producir ganancias en ingresos entre 3-8%, dependiendo de la red de rutas, la competencia y el mercado. La administración de ingresos hibrida asiste todo tipo de aerolíneas, tanto de servicio completo como bajo costo, para competir efectivamente en el nuevo entorno de tarifas mixtas. Esta nueva tecnología afronta las debilidades de los modelos tradicionales de Administración de Ingresos y prepara a las aerolíneas con herramientas para maximizar Webster O’Brien Vicepresidente de ICF SH&E [email protected] Himanshu Jain Consultor Sistemas de Decisión ICF SH&E [email protected] sus ingresos. En suma, la Administración de Ingresos hibrida, ahora probada, es un medio accesible para las aerolíneas de todos tipos y tamaños para abordar exitosamente los retos de hoy en el entorno de la administración de ingresos. Perspectivas de la Industria, Tercer Trimestre 2013 119 La Cambiante Composición de las Alianzas Globales en la Región de América Latina y el Caribe Las Alianzas Globales continúan expandiéndose y realineándose en la región de América Latina y el Caribe. El movimiento de las aerolíneas entre alianzas ha también impactado el dominio de las alianzas globales en las regiones alrededor del mundo incluyendo Latinoamérica y el Caribe. motivos ilustrativos. US Airways también se incluye como parte de oneworld debido a su futura fusión con American Airlines. SkyTeam es fuerte tanto dentro como desde/hacia Argentina y México, donde sus miembros Aerolíneas Argentinas y AeroMéxico están basados, pero su participación total en la región es pequeña con 11%. En los mercados Internacionales intra-región, es decir viajes internacionales dentro de la region de América Latina y el oneworld es líder en oferta internacional en mercados extra- Caribe, Star Alliance domina con 44% de la participación de ASKs debido a la extensa red de grupo COPA y grupo Avianca. región, es decir para viajes dentro de la región, con 35% Oneworld le sigue dentro de la región con 27% de participación, debido a diversas bases de operación de grupo LAN, en adición a TAM. Durante el período considerado para debido a la fortaleza de la fusión LATAM y sus socios extranjeros clave, American Airlines e Iberia. SkyTeam ocupa el segundo lugar con 24%, con liderazgo específico en pares de regiones individuales. este análisis, TAM no es oficialmente un miembro de oneworld, sin embargo se incluye en la alianza oneworld por Participación de las Alianzas Globales en la Región de América Latina y el Caribe, ASKs Junio 2013 (TAM, US Airways y LAN Colombia están incluidas en oneworld para este análisis) El análisis de la presencia de alianzas globales entre subregiones de América Latina y el Caribe y otras partes del mundo, revela roles diferentes significativos para cada alianza global en cada una de ellas. Antes de entrar en esa área, es útil entender el tamaño relativo de cada par de regiones. Distribución en la Oferta de Asientos por Región dentro de América Latina y el Caribe Extra-Región Internacional ASKs Junio 2013 Fuente: OAG. Nota: Incluye todas las aerolíneas publicadas que operan dentro o desde/hacia Latinoamérica y el Caribe. TAM, US Airways y LAN Colombia se unirán a oneworld para finales de 2014 y están incluidas en oneworld para este análisis. Fuente: OAG. Nota: Incluye todas las aerolíneas operando dentro o desde/hacia América Latina y el Caribe. Las subregiones son arbitrarias pero lógicas. México/América Central, Caribe, Pacto Andino (Colombia, Perú, Bolivia y Ecuador), Brasil y los países restantes (Argentina, Chile, Uruguay, Paraguay, Venezuela, etc.) Perspectivas de la Industria, Tercer Trimestre 2013 10 12 SkyTeam es la alianza global líder entre Centroamérica/México de aerolíneas de bajo costo operando de Estados Unidos y y Europa con 35% de la participación de ASKs, debido a que AeroMexico, Air France, KLM, Air Europa y Aeroflot operan en Canadá al Caribe, resultando en tan solo la mitad de los ASKs extra-región perteneciendo a una alianza global. SkyTeam es esta región. líder entre el Caribe y Europa con 36% debido a la gran oneworld, con American Airlines y US Airways, tiene la mayor presencia de Air France y KLM sirviendo islas que son parte o fueron parte de Francia y los Países Bajos. participación de mercado entre Centroamérica/México y Norteamérica con 28%, consecuencia de la fusión entre US Airways y American Airlines que cambia la actual participación La región entre el Caribe y Norteamérica es dominada por oneworld, que se beneficia de las operaciones de American de Star Alliance y oneworld en este par de regiones. en Miami, complementado con Nueva York y otros hubs, así La región del Caribe tiene notable falta de aerolíneas locales como US Airways desde Charlotte. El movimiento de US Airways a oneworld está colocando a esta alianza global en la que pertenezcan a una alianza global, sumado a la cantidad posición líder. Dominio de las Alianzas Globales en Centroamérica/México y el Caribe Por Extra-Region Internacionall ASKs Junio 2013 Fuente: OAG. Nota: Incluye todas las aerolíneas publicadas operando dentro o desde/hacia Latinoamérica y el Caribe. Perspectivas de la Industria, Tercer Trimestre 2013 1311 La participación de oferta entre Europa y Brasil resulta en un En el mercado de Brasil-Norteamérica, oneworld domina con liderazgo de Star Alliance, con 39%, incluso con el movimiento de TAM a oneworld. Esto debido a la presencia significativa 63% de los ASKs resultado de American Airlines y LATAM. El movimiento de los ASKs de US Airways a Brasil desde Char- de las aerolíneas de Grupo Lufthansa y TAP. Un grupo de lotte incrementa el liderazgo de oneworld. El actual segundo aerolíneas de Star Alliance de terceros países que incluyen Singapore Airlines, Air China y Turkish Airlines también ayudan lugar de Star con 20% decrece pero no se mueve a un tercer lugar. incrementar la presencia de Star. oneworld ocupa el segundo lugar, con 33% de participación debido a la presencia de LATAM, Iberia y British Airways. Los países del Pacto Andino a Europa son liderados por oneworld y SkyTeam, quienes empatan con 36% de la participación. Mientras que oneworld tiene una fuerte presencia de Iberia y LATAM, SkyTeam opera con Air France, KLM, Aeroflot y Air Europa. Dominio de las Alianzas Globales en Sudamérica Por Extra-región Internacional ASKs Junio 2013 Fuente: OAG. Nota: Pacto Andino incluye Bolivia, Colombia, Ecuador and Perú En otros mercados de Sudamérica a Europa, SkyTeam muestra Este análisis intenta revelar que el perfil de las alianzas globales la mayor participación de ASKs, 45%, con Air France, en la región es extremadamente variado, y podría cambiar Aerolíneas Argentinas, Alitalia, KLM y Air Europa operando entre esta región. en el futuro si GOL decide unirse a Skyteam, o si las aerolíneas de bajo costo mexicanas son invitadas a una alianza global. La categoría de otros mercados Sudamérica-Norteamérica es representada por oneworld, 39%, y Star Alliance, 40%. oneworld tiene una fuerte presencia de LATAM, American Airlines y US Airways, mientras que los miembros de Star Alliance en esta región incluyen Air Canadá, Avianca, Copa Airlines y United. Barbara Mejia Gerente ICF SH&E [email protected] Jared Harckham Vicepresidente ICF SH&E [email protected] Perspectivas de la Industria, Tercer Trimestre 2013 12 14 ICF SH&E Inc. Desde 1963, ICF SH&E se ha dedicado a servir la industria del transporte aéreo, ofreciendo su experiencia aeroespacial y en aviación a aeropuertos, aerolíneas, gobiernos, agencias internacionales, fabricantes e instituciones financieras. Las competencias centrales de la compañía incluyen el desarrollo y la estrategia de aeropuertos, estrategia de marketing y servicio al cliente e implementación, administración de la demanda; planeación de aeropuertos; promoción de servicio aéreo; y análisis costo-beneficio de regulaciones del medio ambiente así como estrategia de aerolíneas, y operaciones; estudios de carga; administración de ingresos; evaluación de aeronaves; administración de mantenimiento, y administración de activos; auditorías de seguridad y prevención; evaluaciones financieras; privatización, fusiones y alianzas. Con un equipo de más de 100 profesionales, ICF SH&E tiene oficinas en Nueva York, Boston, Londres, Sao Paolo, Beijing, Singapur, Hong Kong, Chicago y Ann Arbor, así como a una red de asociados alrededor del mundo. Anteriormente conocida como Simat, Helliesen & Eichner, Inc. (SH&E), la firma y su equipo se unieron a ICF International en Diciembre 2007, expandiendo su gama de servicios, ofertas y experiencia. La experiencia de la firma proviene de su equipo, sus esfuerzos de investigación, y la calidad de las bases de datos propiedad de la firma, metodologías, soporte analítico. Con el fin de ofrecer a nuestros clientes el mayor nivel de servicio, los profesionales de ICF SH&E representan todos los segmentos de la industria de la aviación, así como instituciones financieras, organizaciones de gobierno y la comunidad académica. Anualmente, ICF SH&E realiza más de 200 proyectos alrededor del mundo, más proyectos que otras compañías de su tipo. Comprometida a ofrecer asesoría experta e imparcial, los proyectos de ICF SH&E son realizados tanto por resultados como por valor. El continuo crecimiento de la compañía se debe en gran parte a un alto nivel de negocio repetido por una base de clientes establecida, testificando en un alto grado la satisfacción del cliente. Mediante la participación directa en varias tendencias emergentes, ICF SH&E está especialmente preparado para asistir a sus clientes en adaptarse a un rápido y cambiante entorno. Perspectivas de la Industria, Tercer Trimestre 2013 15 13 Copyright© 2012 ICF SH&E, Inc y ALTA. Todos los derechos reservados. AVISO IMPORTANTE: LA REVISION O USO DE ESTA PUBLICACION POR CUALQUIER PARTE ("USTEDES"), CONSTITUYE LA ACEPTACION DE LOS SIGUIENTES TERMINOS, Lea estos términos detenidamente. Estos, constituyen un acuerdo vinculante entre ustedes, ALTA y ICF SH&E, Inc. ("ICF"). Esta publicación e información y declaraciones aquí incluidas, están basadas totalmente o parcialmente en información obtenida de varias fuentes. ALTA y ICF no garantizan la certeza de esta información o cualquier conclusión basada en ella. ALTA y ICF no son responsables de errores tipográficos, pictóricos u otros editoriales. La publicación es provista COMO ES. NO HAY GARANTIAS, YA SEA EXPRESAS O IMPLICITAS, INCLUYENDO LAS GARANTIAS IMPLICITAS DE COMERCIALIZACION Y MANTENIMIENTO PARA UN PROPOSITO PARTICULAR ES PROPORCIONADO O HECHO POR ALTA Y/O ICF EN CONEXIÓN CON ESTA PUBLICACION. Usted utiliza esta publicación bajo su propio riesgo. En ningún evento, ALTA y/o ICF deberán ser responsables por ninguna parte como resultado del uso de esta publicación por cualquier daño directo, indirecto, especial, incidental, o consecuencial (incluyendo, sin limitantes, daños por pérdida de rentabilidad, pérdida de información, o interrupción del negocio), ya sea que estas reclamaciones estén basadas en garantía, contrato, negligencia, agravio, o cualquier teoría legal, aún si ALTA y ICF han sido advertidos de la posibilidad de estos daños. ICF SH&E, Inc., ICF, ICF International, y ICF Consulting, el logo de ICF International y los logos de ICF Consulting y otros logos, lema, y eslogan en esta publicación son marcas de servicio, marcas registradas, o licencias registradas de ICF International, Inc. Otros nombres de productos o compañías pueden ser marcas registradas o marcas de servicio de sus respectivos dueños. La Asociación de Transporte Aéreo de América Latina y el Caribe, ALTA, el logo de Asociación de Transporte Aéreo de América Latina y el Caribe, y el logo de ALTA logo y otros logos, lema o eslogan en esta publicación son marcas de servicio, marcas registradas o licencias registradas de la Asociación de Transporte Aéreo de América Latina y el Caribe. Otros nombres de productos o compañías pueden ser marcas registradas o marcas de servicio de sus respectivos dueños. Perspectivas de la Industria, Tercer Trimestre 2013 14 16