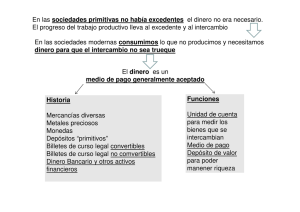

Versión PDF - Banco Central de Venezuela

Anuncio