sndico presenta informe art - Poder Judicial de la Nación

Anuncio

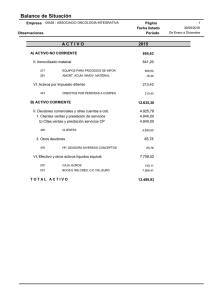

SÍNDICA PRESENTA INFORME ART.39 L.C.Q. Señor Juez: MÓNICA GRACIELA AQUIM, Contadora Pública, en mi carácter de síndica, manteniendo el domicilio constituido en Uruguay 662, piso 4° “D”, s/CONCURSO en autos caratulados PREVENTIVO”, “AMC expediente TELEVISIÓN Nº 61731/7, S.A. a V.S. respetuosamente digo: Que vengo a presentar el INFORME GENERAL previsto por el artículo 39 de la ley concursal, consistente en los capítulos que a continuación menciono y que en hojas anexas se desarrollan: 1. Análisis de las causas del desequilibrio económico. 2. Composición detallada del activo, a valores probables de realización. 3. Composición del pasivo. 4. Enumeración de los libros de contabilidad con dictamen sobre su regularidad, deficiencias que se hubieran observado y cumplimiento de los arts. 43, 44 y 51 del Código de Comercio. 5. Referencias sobre las inscripciones de la deudora en los registros correspondientes. Datos de los administradores. 6. Expresión de la época en que se produjo la cesación de pagos. 7. Informar si los socios realizaron regularmente sus aportes y si les cabe responsabilidad patrimonial. 8. Enumeración de los actos que se consideren susceptibles de ser revocados. 9. Opinión fundada respecto del agrupamiento y clasificación que el deudor hubiere efectuado respecto de los acreedores. Página 1 10. Informar si el deudor resulta pasible del trámite legal prevenido por el Capítulo III de la ley 25.156. También acompaño versión en disquete para su inclusión en el sistema informático, conforme lo establecido por Acordada del 24/9/03. Asimismo y según lo establecido por la Excma. Cámara del Fuero, se procede a remitir el presente Informe a la dirección de correo electrónico [email protected], en formato PDF, para su inclusión en Internet. Con los elementos que se acompañan, entiendo dar cumplimiento a lo requerido por el art. 39 de la Ley de Concursos y Quiebras y solicito a V.S. ordene se agregue el presente Informe a los autos respectivos y se ponga a disposición de los interesados que SERÁ JUSTICIA Página 2 “AMC TELEVISIÓN S.A. s/CONCURSO PREVENTIVO” Informe General CAPÍTULO 1 ANÁLISIS DE LAS CAUSAS DEL DESEQUILIBRIO ECONÓMICO La concursada es una empresa sita en Av. Libertador 1796 en Vicente López, Provincia de Buenos Aires, y dedicada a la transmisión de señales de televisión por cable en el país y a diversos países de Sudamérica, en este último caso a través de satélites que retransmiten las imágenes. En todos los casos percibe un canon como retribución de esas transmisiones que a su vez contrata a operadores mayores. Al requerir la apertura de este proceso ha reconocido que sus dificultades económicas aparecieron a partir de marzo de 2006 y que fueron la consecuencia de la falta de incorporación de nuevos clientes y de las dificultades para percibir los créditos que poseía en los clientes existentes. También que equilibró relativamente la situación pagando parcialmente o financiando a sus proveedores. También ha dicho que ese mecanismo hizo que su situación económico progresivamente financiera puesto que, en se fuera definitiva, deteriorando tenía ingresos menores a los egresos que demandaba la atención de sus costos fijos y el pago de sus proveedores. Mencionó la pérdida que adicionalmente experimentaba por el robo de las señales que transmitía y que Página 3 dado su insuficiente capacidad económica no le era posible realizar inversiones que la dotasen de decodificadores que transmitiesen las señales sólo a los canales que la habían contratado y le abonaban el canon. Finalmente, culpó de su actual insolvencia a las circunstancias descriptas que se vieron súbitamente agravadas por los embargos sufridos en el juicio ejecutivo que se le promovió en su condición de garante de deudas adquiridas por otra firma, hecho este que se produjo en los primeros meses del corriente año. Los registros contables de la firma y demás antecedentes documentales ya evidenciaban al finalizar el año 2006 que aun con la percepción de todos sus créditos comerciales sólo le alcanzaría para cancelar poco más de la mitad de lo que adeudaba a sus proveedores, quedando impago el endeudamiento fiscal y previsional, cuyo monto también equivalía al total de los créditos con sus clientes. La situación había empeorado sensiblemente al momento del concursamiento pues, a estar de las acreencias que ya han sido admitidas en este proceso, el monto del pasivo supera los $ 1.002.742 mientras que su activo realizable sólo cubriría el 55% del mismo. En la corta existencia de esta sociedad, los siguientes son los Estados Patrimoniales comparados que emitiera, donde se advierte su siempre mínimo patrimonio neto, que se convirtió en negativo en el último período: Página 4 ESTADOS PATRIMONIALES 31/12/2004 31/12/2005 31/12/2006 ACTIVO ACTIVO CORRIENTE Caja y Bancos Créditos Comerciales Crédito Fiscales Otros Créditos 34.793 27.636 2.173 9.000 7.447 313.261 20.825 80.391 6.379 424.746 8.202 427.552 Total Activo Corriente 73.603 421.924 866.879 ACTIVO NO CORRIENTE Otros Créditos Bienes de Uso - 2.573 109.898 90.967 Total Activo no Corriente - 112.471 90.967 73.603 534.395 957.846 PASIVO CORRIENTE Deudas Comerciales Deudas Sociales y Fiscales Deudas Bancarias y Financieras Otros Pasivos 46.976 1.066 - 250.202 153.280 14.310 2.814 765.612 424.654 25.478 2.814 Total Pasivo Corriente 48.042 420.606 1.218.558 Activo Total PASIVO PASIVO NO CORRIENTE Deudas Comerciales Deudas Sociales y Fiscales Deudas Bancarias y Financieras - 19.000 9.341 55.798 - Total Pasivo no Corriente - 84.139 - Pasivo Total 48.042 Patrimonio Neto 25.561 504.745 1.218.558 29.649 - 260.711 En cuanto a lo que resulta de sus Estados de Resultados, lo destacable es que si bien las ventas crecieron un 37% entre 2005 y 2006, los costos de las mismas se duplicaron por lo que el margen bruto cayó de un 36% a un 7% y el Página 5 resultado final pasó de ser levemente positivo –menos del 1%– a fuertemente negativo, más del 11%. En el Cuadro siguiente se efectúa similar relación que en el caso anterior: ESTADOS DE RESULTADOS 31/12/2004 31/12/2005 31/12/2006 Ventas y Servicios Costo Productos y Servicios 56.841 -36.013 1.909.490 -1.222.671 2.620.496 -2.430.509 Resultado Bruto 20.828 686.819 189.987 Gastos de Administración Gastos de Comercialización Gastos Financieros Otros Gastos -6.182 -1.085 -321.095 -226.109 -62.171 -58.083 -127.911 -287.789 -64.648 - Subtotal 13.561 19.361 -290.361 Impuesto a las Ganancias - Resultado del Ejercicio 13.561 -2.401 - 16.960 - 290.361 Surge de lo descripto que ya hacia finales del año 2006 las dificultades financieras de la firma la colocaban en una situación muy difícil que afectaba su operatividad. Tales inconvenientes venían gestándose desde el comienzo mismo de la empresa y prosiguieron en forma creciente hasta el presente. Baste observar cómo ha evolucionado la relación entre los créditos de la firma -virtualmente su único activo- y sus compromisos exigibles para corroborar que la tendencia desfavorable ha sido y es constante. En el siguiente gráfico se han consolidado cuatro instancias de comparación: al finalizar cada uno de los dos Página 6 ejercicios económicos regulares, al presentarse en concurso y al momento de confeccionarse este Informe: Según Balance General a Diciembre Según Balance General a Diciembre Al solicitar el concurso preventivo en Mayo Según este Informe General a Noviembre 2005 2006 2007 2007 Rubro Créditos Deudas I II 860.500 1.218.558 417.050 504.745 III 595.910 926.254 IV 548.984 1.002.742 Evolución de Créditos y Deudas 1.400.000 1.200.000 En pesos 1.000.000 800.000 600.000 400.000 200.000 0 I II III Momentos IV Créditos Deudas Mucho de la breve historia de esta deudora -tanto en lo que hace al mercado de que goza como a los problemas que padece- tienen que ver con otra firma, con la que tuvo en común la titularidad accionaria y su ramo de actividad, la que cayó en quiebra a comienzos del corriente año. Página 7 Precisamente un endeudamiento con un proveedor de aquella otra sociedad, presuntamente garantizado en su pago por esta concursada, motivó una demanda ejecutiva por parte del acreedor en la que se dispusieron embargos judiciales contra casi todos las cuentas a cobrar de AMC Televisión S.A. en sus principales bimestral clientes, o quienes trimestralmente debían abonarles pactados a esta los cánones concursada y dejaron de hacerlo. Fue así como hacia mayo de este año, se encontró con todas esas cuentas bloqueadas y sin prácticamente posibilidades de ingreso de fondos, aproximándose al cese de sus operaciones si no atendía, por ejemplo, el pago de los servicios de satélite, lo que produciría inmediatamente el fin de sus actividades. En esa problemática situación económica se produjeron los citados embargos decretados en un juicio donde le resultaba imposible discutir la muy dudosa responsabilidad que le cabía a la firma en el endeudamiento-causa de la demanda. El requerir la apertura de este concurso era pues el recurso natural para cumplir con los tres objetivos simultáneamente: a) lograr el levantamiento de los embargos que trababan su operatividad empresaria; b) plantear su oposición respecto de la legitimidad de la obligación que le era reclamada judicialmente; y Página 8 c) poder reordenar el resto de sus compromisos, procurando lograr nuevos plazos de pagos, y quizá una disminución en sus montos, para poder planificar un mecanismo de repago compatible con su probable futura proyección comercial. CAPÍTULO 2 COMPOSICIÓN DETALLADA DEL ACTIVO Se detallan a continuación los bienes que componen al presente el patrimonio de la empresa, conforme lo requerido por la Ley Concursal: ACTIVO 548.984,47 DISPONIBILIDADES Caja y Bancos 129,67 129,67 CRÉDITOS Deudores por Ventas Locales Cable Color Miramar Cable Audio Vision Cable Imagen Armstrog Cable Televisora Color Cable Vision Manuel J Cobo (Luis Alberto Hatrick) Cable Vision Palpalá Cable Vision Sáenz Peña Cable Video San Javier Cable Norte Televisión Cable Color Barrancas Cable Video Imagen Canal 5 Canal 10 (Armando Petroboli) Canal 5 La Paz Canal 5 Video Comunicaciones SA Esquel Televisora Color - Chubut Esquina Imagen (balocco) Fortin Mulitas Goya Vision SRL 478.854,80 136.104,80 13.431,00 1.210,00 10.551,20 2.420,00 1.028,40 8.984,25 1.210,00 1.512,00 484,00 484,00 1.089,00 1.210,00 726,00 847,00 726,00 484,00 6.050,00 1.512,40 Página 9 Imagen Televisora Color MCM SA (Unquillo) Montecarlo Video Vision Color Montequemado Mosconi TV Color Multimedios Casbas Nogoyá Televisora Color - Entre Ríos Quitilipi TV Color San Gabriel Video Cable Color Santa Rosa Cable Color Super Canal Cautelar Tele difusora San Miguel Norte Grande Producciones (Telecable Frias ) Paralelo 46 Universal Video Cable-A.Tomasso/Pto S.Julian/Sta Cruz Ver TV SA Video Cable Rivera Video Vision SRL - Rio Turbio Multimedios Chaco Norte Cable Color Villa Gesel Television Comunitaria SUNCHO CORRAL CABLE VISION TELECABLE SATELITAL Villalonga 774,50 7.314,45 1.270,50 11.616,00 1.331,00 484,00 3.448,50 5.929,00 2.299,00 1.210,00 1.936,00 2.380,00 1.210,00 1.996,00 11.688,60 2.450,00 3.025,00 2.299,00 1.996,00 6.050,00 2.000,00 4.356,00 4.356,00 726,00 Deudores por Ventas al Exterior 172.750,00 Cotel (Bolivia) Video Cable Pirai (Bolivia) Cable Hogar Limitada/Homesatt Tv Catelsa (PERU) Cable Vision x satelite ( el salvador) Corp Pro Desarrollo Unidad Resid Cable Tel Satelital (Paraguay ) CTV Telecom Gigacable Cablevision mexico 45.000,00 10.800,00 20.250,00 5.400,00 4.200,00 11.700,00 1.200,00 2.400,00 1.800,00 70.000,00 Otros Créditos 170.000,00 Cuenta Directores 170.000,00 BIENES DE USO Muebles y Útiles 70.000,00 20.000,00 11 puestos de trabajo 6 teléfonos 1 fax centre Xerox 1 televisor JVC 1 televisor RCA 1 reproductor de DVD Admiral 1 reproductor de DVD Panasonic Página 10 Equipos y Sistemas de Computación 50.000,00 Notebook CDRom PC AMD HD40 Grabadora DVD LG 13 PC completas 4 impresoras Video server marca Supermicro Video server marca Superserver 5 monitores PC Intel P4 con dos monitores Liquid 6.0 con sistema Windows HP Otros equipos menores CAPÍTULO 3 COMPOSICIÓN DEL PASIVO El pasivo que se consigna es el que surge de: 1) los créditos que fueron verificados o declarados admisibles en este proceso, y 2) los créditos que la deudora denunció en su presentación y cuyos titulares no han reclamado. La nómina es la siguiente: 1) CRÉDITOS VERIFICADOS O DECLARADOS ADMISIBLES: $ 815.867,85 N° acreedor quirografario 34.742,44 privilegio privilegio gastos del general esp/gral. concurso 1 A.F.I.P. - Dirección General Impositiva 167.339,18 2 Banco Credicoop Cooperativo Limitado 35.933,99 50,00 3 Cintelba S.A. 81.907,00 50,00 4 Díaz, Emilce Analía 1.075,58 50,00 4.127,33 50,00 5 Digiwave Labs S.R.L. 3.531,58 6 Dir.General de Rentas de la Prov. de Corrientes 1.175,46 799,46 50,00 50,00 7 Dir.General de Rentas de la Provincia de Misiones 2.847,02 1.910,20 50,00 8 Dir.General de Rentas de la Provincia del Chaco 541,83 2.056,21 50,00 9 Dirección Provincial de Rentas de la P.B.A. 6.795,25 49.581,25 50,00 10 Editorial Prensario S.R.L. 2.345,34 11 Faioli, Horacio Olinto 1.991,27 12 Fiscalía de Estado de la Provincia de Córdoba 2.219,99 13 Garbarino, Hernán 14 Inspección General de Justicia 50,00 50,00 6.013,89 2.162,20 207,08 50,00 18.908,56 400,00 Página 11 N° acreedor quirografario privilegio privilegio gastos del general esp/gral. concurso 15 Inversora del Mercosur S.A. US$ 90.000,00 50,00 16 Municipalidad de Vicente López 1.904,13 5.062,05 50,00 17 Obra Social de Comisarios Navales 190,20 2.467,04 50,00 18 OSDE Organiz.de Servicios Directos Empresarios 163,97 2.104,65 50,00 19 Polar Star S.A. 20 Rosminati, Natalia E. 21 Satyred S.R.L. 50,00 22 Sersat S.A. 23 Storni, Rodrigo Martín 24 Superintendencia de Riesgos del Trabajo 1.449,24 50,00 13.494,18 50,00 US$ 67.660,98 50,00 2.087,25 50,00 1.393,12 50,00 25 Telecom Argentina S.A. 16.470,54 26 Telefilms S.A. 33.633,85 50,00 50,00 27 Thematicmedia Productions S.A. 88.410,79 50,00 28 Valdemarín, Paola Andrea 24.745,32 50,00 29 Viajes Exclusivos S.R.L. 33.413,86 50,00 30 Weinberg, Julián Esteban 1.204,57 TOTALES 549.067,13 50,00 242.364,83 23.035,89 1.400,00 Los créditos correspondientes a los acreedores “Inversora del Mercosur S.A.” y “Sersat S.A.” han sido consignados de acuerdo con lo resuelto por el Tribunal al dictar la Resolución del art.36, en la que dijo textualmente: “Los créditos peticionados en dólares se convirtieron a pesos a los fines del cómputo del pasivo, tomándose para ello la paridad 1 = 1. Ello sin perjuicio de su posterior conversión a la moneda de origen al momento del efectivo pago, en caso de corresponder”. 2) CRÉDITOS DENUNCIADOS POR LA DEUDORA, NO RECLAMADOS: $ 186.874,32 acreedor importe 31 C.P.T. Holdings Inc (Sony) US$ 93.095,00 32 Cablevisión S.A. 727,09 33 Gigared S.A. 9.653,92 34 M Y F Y Asociados S.A. 2.754,62 35 Novit S.A. 499,87 36 Spectrum Media S.A. 3.094,00 37 Telefónica de Argentina S.A. 6.989,72 38 Telemotion S.A. 34.060,10 39 Verónica Haddad 30.000,00 40 World Screen 6.000,00 TOTAL 186.874,32 TOTAL DEL PASIVO: $ 1.002.742,17 Página 12 CAPÍTULO 4 ENUMERACIÓN DE LOS LIBROS DE CONTABILIDAD, CON DICTAMEN SOBRE SU REGULARIDAD, DEFICIENCIAS Y CUMPLIMIENTO DE LAS NORMAS DEL CÓDIGO DE COMERCIO Los libros que lleva la concursada y que ha observado esta sindicatura son los siguientes: - Diario N° 1, rúbrica 108327-04 del 4/1/2005, de 500 páginas, utilizado hasta la N° 202, con asentaciones que comprenden hasta el 31 de diciembre de 2006. - Inventario y Balances N° 1, rúbrica 108328-04, del 4/1/2005, de 500 páginas, utilizado hasta la N° 47, con la transcripción de los estados contables cerrados al 31 de diciembre de 2006. - IVA Compras N° 1, rúbrica 108325-04, del 4/1/2005, de 500 páginas, utilizado hasta la N° 32, con registros al 30 de junio de 2007. Con respecto al cumplimiento de las normas legales sobre las registraciones que lleva la empresa y de los artículos 43, 44 y 51 del Código de Comercio que requiere expresamente el artículo 39 L.C. manifiesto: a) Los citados libros son llevados en general con los recaudos legales correspondientes, lo que le pudo permitir obtener un cuadro aceptable de sus negocios al cierre de cada ejercicio económico. Página 13 b) El sistema utilizado de contabilidad puede juzgarse adecuado, pues le ha debido permitir conocer los actos de gestión y la situación patrimonial razonablemente. Sin perjuicio de lo dicho, se advierte que hasta el ejercicio cerrado el 31 de diciembre de 2005 los asientos del libro Diario eran individuales para cada transacción o grupo homogéneo de transacciones, permitiendo así la identificación del movimiento económico que los había originado. En el ejercicio 2006 se realizaron asientos mensuales globales genéricos, que no permiten el análisis de cada una de las operaciones con que fueron conformadas. c) En cuanto a los Balances Generales, Cuadros de Resultados y demás documentos complementarios, se han confeccionado regularmente hasta el correspondiente al ejercicio contable cerrado al 31 de diciembre de 2006. CAPÍTULO 5 REFERENCIAS SOBRE LAS INSCRIPCIONES DE LA DEUDORA EN LOS REGISTROS CORRESPONDIENTES. DATOS DE LOS ADMINISTRADORES CONSTITUCIÓN DE LA SOCIEDAD AMC Televisión S.A. se constituyó por escritura pública Nº 264, del 5 de agosto de 2004, pasada ante el Escribano Antonio Marón Haddad, al folio 393 del Registro Notarial N° 985 de Capital Federal, a su cargo. Fue inscripta ante Página 14 la Inspección General de Justicia el 2 de septiembre de 2004, bajo el número 10853 del libro 25 de Sociedades por Acciones. OTRAS INSCRIPCIONES A.F.I.P. - Dirección General Impositiva: CUIT 33-70897172-9 DATOS DE LOS ADMINISTRADORES Presidente de Directorio: Alejandro María CIRUZZI, argentino, divorciado, nacido el 3 de abril de 1959, empresario, titular del documento nacional de identidad N° 13.187.773, CUIT: 20-13187773-9, con domicilio en Paraná 326, piso 8°, Dpto. “32” de Capital Federal. Director Suplente: Maximiliano Edgar CIRUZZI, titular del documento nacional de identidad N° 28.161.829, CUIT: 2028161829-7, con domicilio en Moine 2001, Bella Vista, Provincia de Buenos Aires. CAPÍTULO 6 EXPRESIÓN DE LA ÉPOCA EN QUE SE PRODUJO LA CESACIÓN DE PAGOS La condición fundamental para que pueda realizarse un concurso es el estado de cesación de pagos. La Ley 24.522 reitera en su artículo 1 igual disposición que su antecesora al respecto. No es la causa ni la Página 15 naturaleza de las obligaciones a las cuales afecte, siendo indiferente que sea civil o comercial. Nuestra legislación ha adoptado la forma general cuyo objetivo es el de incluir a todos los actos y circunstancias demostrativas de la incapacidad del deudor para afrontar sus compromisos con sus acreedores, otorgando al juez una amplia facultad de apreciación en cada caso. Como presupuesto necesario, la ley vigente en su artículo 11, inciso 2, incluye entre los requisitos del pedido de concurso preventivo “...explicar las causas concretas de su situación patrimonial con expr esión de la época en que se produjo la cesación de pagos y de los hechos por los cuales esta se hubiera manifestado”. Por otra parte exige que el síndico, al desarrollar este informe general, precise la misma y fundamente su opinión. La importancia de la determinación de la fecha de iniciación del estado de cesación de pago está dada por marcar el comienzo del período de sospecha (art.116) con las consecuencias que resultan de la declaración de ineficacia de los actos realizados por el deudor respecto de los acreedores (arts.118 y 119). El art.78 expresa que “...debe ser demostrado por cualquier hecho que exteriorice que el deudor se encuentra imposibilitado de cumplir regularmente sus obligaciones, cualquiera sea el carácter de ellas y las causas que los generan. No es necesaria la pluralidad de acreedores”. En cuanto al art. 79 de la Ley 24.522, hace una enumeración de hechos que Página 16 pueden ser considerados reveladores del estado de cesación de pagos: reconocimiento judicial o extrajudicial del mismo por el deudor; mora en el cumplimiento de una obligación; ocultamiento o ausencia del deudor o de los administradores; clausura de la sede; venta a precio vil, ocultación o entrega de bienes, etc. La enumeración es sólo enunciativa, pues el Juez puede valorar otros hechos o elementos de juicio o la globalidad del panorama que ofrece el patrimonio del deudor y así evaluar si se encuentra o no en cesación de pagos. En la reseña efectuada en el capítulo inicial se explicó cómo se fue agravando el endeudamiento de esta firma hasta que en marzo de 2007 el embargo decretado sobre los importes a percibir de sus clientes en los autos “Polo Star S.A. c/AVC Televisión S.A, AMC Televisión S.A. y Alejandro Ciruzzi s/Ejecutivo” por el Juzgado de Comercio Nro. 18, Secretaría 35, produjo el impacto decisivo en la economía de la empresa. Por otra parte, en la etapa de verificación de los créditos insinuados por los acreedores se ha advertido la antigüedad y origen de las deudas reclamadas, observándose que si bien en su mayor número corresponden al año 2006 y primeros meses del 2007, existen varias -especialmente fiscales y previsionales- cuyo origen es de fechas anteriores, casi desde el comienzo de las actividades de la empresa. Entre ellas pueden citarse las que se enumeran en el siguiente listado: Página 17 acreedor Munic.de Vte.López Rentas de Buenos Aires Rentas de Córdoba Rentas de Corrientes Rentas del Chaco Telefilms SA Superintencia ART Afip Banco Credicoop Afip Rentas de Misiones antigüedad noviembre-04 diciembre-04 diciembre-04 diciembre-04 diciembre-04 abril-05 mayo-05 junio-05 junio-05 octubre-05 noviembre-05 Causa tasa municipal ingresos brutos ingresos brutos ingresos brutos ingresos brutos facturas impagas aportes previsionales contribuciones previsionales cierre cuenta corriente aportes previsionales ingresos brutos Se advierte que ya en junio del 2005 le fue cerrada la cuenta corriente con que operaba y en ese mismo mes dejó de pagar las contribuciones previsionales, para en octubre siguiente también dejar de depositar las retenciones practicadas en los haberes de sus dependientes, obligaciones éstas que ya no cancelaría más en ninguno de los meses venideros hasta su concursamiento. Por ello, se ha de proponer el 13 de octubre de 2005 -momento en que se produjo el vencimiento para el pago de las retenciones y contribuciones previsionales- como fecha de inicio de la cesación de pagos de la concursada. CAPÍTULO 7 INFORMAR SI LOS SOCIOS REALIZARON REGULARMENTE SUS APORTES Y SI LES CABE RESPONSABILIDAD PATRIMONIAL Los accionistas cumplieron con la integración del capital suscripto, según lo comprometido al constituirse la Página 18 sociedad, no existiendo responsabilidad patrimonial ni montos exigibles por este concepto. CAPÍTULO 8 ENUMERACIÓN DE ACTOS QUE SE CONSIDERAN SUSCEPTIBLES DE SER REVOCADOS Este inciso determina que deben enumerarse en forma concreta aquellos actos que se consideren susceptibles de ser revocados según lo disponen los artículos 118 y 119 de la Ley 24.522. Es un instituto que tiende a salvaguardar el patrimonio de la masa con respecto a los actos perjudiciales que se pudieron haber realizado durante el período de sospecha, declarándolos ineficaces. En el caso, hasta el presente, no he hallado hechos que pudieran encontrarse encuadrados dentro de lo previsto por los artículos arriba citados. CAPITULO 9 OPINIÓN FUNDADA RESPECTO DEL AGRUPAMIENTO Y CLASIFICACIÓN QUE LA DEUDORA HUBIERE EFECTUADO RESPECTO DE LOS ACREEDORES La concursada no ha presentado ante esta sindicatura categorización de los acreedores. Página 19 Al respecto, debe recordarse que el art.41 de la Ley 24.522 señala que dentro de los diez días posteriores al dictado de la resolución que declara verificados o admisibles los créditos "...el deudor debe presentar una propuesta fundada de agrupamiento y clasificación en categoría de los acreedores... teniendo en cuenta los montos verificados o declarados admisibles, la naturaleza de las prestaciones correspondientes a los créditos, el carácter de privilegiados o quirografarios...". Si bien de la lectura de la norma transcripta pareciera obligatoria la categorización debe entenderse que esta "es sólo facultativa, la obligatoriedad que proclama la ley es efectiva sólo cuando el deudor pretende formular ulteriormente (en el marco del art.45) propuestas acreedores" (Concursos diferentes y Quiebras, a diversos S.Fassi y grupos de M.Gebhardt, pág.138). Igual opinión tienen otros tratadistas (Llorente, Nueva Ley de Concursos y Quiebras, pág.111) y se afirma en el aspecto implícito de la Ley que no contiene sanción por la omisión de categorización. Por ello, debe entenderse que, en el caso, al no haber efectuado agrupamiento, no podrá efectuar propuestas diferenciales para -al menos- todos los acreedores quirografarios verificados. Según lo explicado, y no habiendo mediado categorización de acreedores, no corresponde expedirme al respecto. Página 20 CAPÍTULO 10 INFORMAR SI EL DEUDOR RESULTA PASIBLE DEL TRÁMITE LEGAL PREVENIDO POR EL CAPÍTULO III DE LA LEY 25.156 No resulta de aplicación en el caso. Página 21