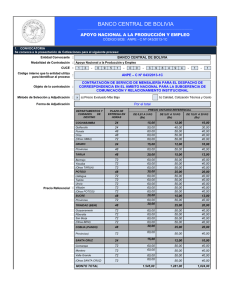

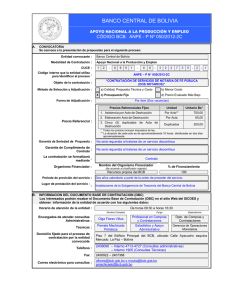

Ver archivo Pdf - Banco Central de Bolivia

Anuncio