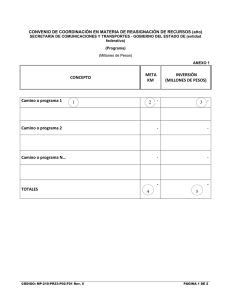

13-0-06100-02-0112 - Auditoría Superior de la Federación

Anuncio