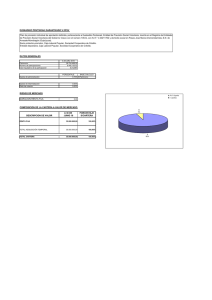

Somos el rostro de un país productivo

Anuncio