Manual Contable

Anuncio

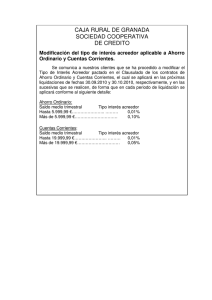

FINANCIACIÓN EMPRESARIAL Contabilización Operativa TrocoBuy 902 922 906 [email protected] trocobuy.com A continuación detallamos la operativa contable en Trocobuy siguiendo criterios del Consejo General de Economistas Expertos en Contabilidad e Información financiera, ECIF, de marzo de 2012: Conceptualmente debemos separar, de un lado, una operación financiera (cobros-pagos) y de otra la operación comercial (compras-ventas) que sí representa una variación patrimonial que debemos reflejar y debe aparecer en balance. Para ello, como contrapartida de la venta o compra se puede utilizar cuentas del subgrupo 55 “Otras cuentas no bancarias”. Concretamente: 551 Cuenta corriente con socios y administradores o 552. Cuenta corriente con otras personas y entidades vinculadas. Por ejemplo, una venta o prestación de servicios, sería: x a Venta…(700) o Prestaciones de servicios (705) a HP IVA Repercutido (477) Cliente A (430) x Cuenta corriente con otras personas y entidades vinculadas (552) a Cliente A (430) Cuando se compense las cantidades anteriores con compras y adquisiciones de servicios, el asiento sería: x Compras (60) o Servicios exteriores (62) a Proveedor o Acreedor (400/410) HP IVA Soportado (472) Los movimientos de pagos y cobros se realizan utilizando las cuentas mencionadas anteriormente 551 o 552. El crédito y la deuda no son ficticios. Su saldo se refleja en la cuenta 551 o 552 que pueden tener saldo deudor o acreedor. 902 922 906 [email protected] x Proveedor o Acreedor (400/410) a Cuentas corrientes con otras personas y entidades vinculadas (552) trocobuy.com .com 902 922 906