importante - Amsafe Las Colonias

Anuncio

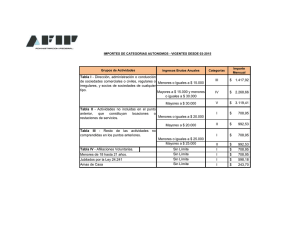

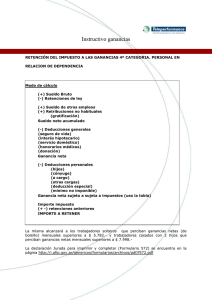

ALGUNAS CONSIDERACIONES SOBRE EL PAGO DE IMPUESTO A LAS GANANCIAS: Es importante saber que si no se realiza declaración jurada donde se deducen familiares, etc. para la AFIP todos son solteros sin cargas de familia, aun cuando esté cobrando asignaciones familiares. Se presenta a través de la escuela/colegio. Los jubilados deben presentar la Declaración Jurada ante el Anses. Para el año 2014, el monto del impuesto a las Ganancias dependerá de cuál haya sido tu ingreso en los primeros meses de 2013. La AFIP estableció el año pasado cuatro situaciones distintas para trabajadores (o jubilados) de todo el país y también un diferencial del 30% para aquellos que vivan y trabajen en el sur del país. El parámetro que se toma en cuenta (al menos, por ahora) es el sueldo bruto mensual que cobraste entre enero y agosto de 2013, aunque luego tu salario haya variado. Las situaciones son: Empleados o jubilados con ingresos brutos inferiores a $ 15.000 (entre enero y agosto de 2013). Empleados o jubilados con ingresos brutos entre $ 15.000 y $ 25.000. Empleados o jubilados con ingresos brutos superiores a $ 25.000. Sueldos brutos hasta $ 15.000 Las deducciones son iguales a los ingresos. La base imponible es cero, así que no deberás tributar el Impuesto a las Ganancias. Sueldos brutos entre $ 15.000 y $ 25.000 Para calcular cuánto vas a pagar de impuestos, a tu sueldo neto le tenés que restar las deducciones (los montos son anuales, para calcular cada mes se dividen en 12) y luego aplicar la tabla de alícuotas. Qué se puede deducir Ganancia no imponible. Este monto, junto con la deducción especial para trabajadores independientes o para empleados, se detrae de los ingresos en forma directa, sin que el contribuyente tenga que realizar ninguna declaración. Cargas de familia. Se pueden deducir familiares siempre que estén a cargo de cada persona y su ingreso anual no supere el mínimo no imponible. Los montos son diferentes según la relación familiar. Servicio doméstico. Se incluyen las remuneraciones y los aportes y contribuciones. El tope anual es la ganancia no imponible. La empleada doméstica debe tener CUIL y se deben realizar los aportes a la AFIP. Seguro de vida. Se incluyen las primas pagadas a lo largo del año, incluso aquellas incluidas en resúmenes de tarjetas de crédito o en el recibo de sueldo, hasta un total de $ 996,23. Intereses de créditos hipotecarios. Se permiten deducir aquellos correspondientes a préstamos para vivienda habitación, hasta $ 20.000 al año. Gastos de sepelio. Los incurridos en cada período por familiares a cargo hasta $ 996,23 al año. Gastos y honorarios médicos. Se permite descontar hasta el 40% de lo facturado por este rubro (no incluye medicamentos), con un tope equivalente al 5% de la ganancia neta del año. Puede ser propio o de familiares a cargo. Cuotas de medicina prepaga. Se puede deducir hasta un monto equivalente al 5% de la ganancia neta de cada año. Donaciones. Solo se admiten aquellas realizadas a los fiscos nacional, provincial o municipal y a entidades de bien público que estén exentas. Impuesto a los débitos y créditos. Los importes pagados por titulares de cuentas bancarias. Aportes jubilatorios. Se computan las contribuciones o descuentos para fondos de jubilaciones, retiros, pensiones o subsidios, destinados a cajas nacionales, provinciales o municipales. Percepciones de AFIP a viajes, gastos con tarjeta en el exterior, compra de moneda extranjera. Este recargo que se paga en el momento de realizar las operaciones (según el caso, puede ser del 20% o el 35%) se puede tomar a cuenta de Ganancias. Para los empleados, se reintegra recién en febrero del año siguiente cuando el empleador realiza la liquidación anual del impuesto. EJEMPLO CON DEDUCCIONES BÁSICAS PARA Sueldos brutos entre $ 15.000 y $ 25.000 LOS MONTOS SON ANUALES para calcular cada mes se dividen en 12) y luego aplicar la tabla de alícuotas. Deducciones Año 2014 Ganancia no imponible $ 18.662,4 Deducción especial empleados en relación de dependencia $ 89.580 Cargas de familia -Cónyuge $ 20.736 -Hijos $ 10.368 -Otros familiares $ 7.776 Como ejemplo, un trabajador soltero que cobraba entre $ 15.000 y $ 25.000 mensuales hasta agosto de 2013, podrá deducir de su sueldo neto $ 9.020,2 promedio por mes en 2014, o sea que tributará sobre el resto. Un trabajador con esposa/o y dos hijos a cargo, podrá restar de su base imponible $ 12.476,20 por mes. Recordá que Ganancias es un impuesto anual, y que cada mes se van acumulando ingresos y deducciones (cada mes, se toma el monto total dividido 12). Cuando cobres el aguinaldo, el monto del impuesto aumentará. I.R