- Ninguna Categoria

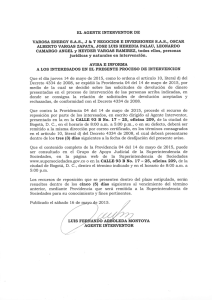

Providencia 02. Radicado 2013-01

Anuncio