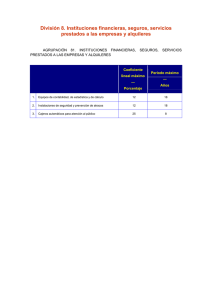

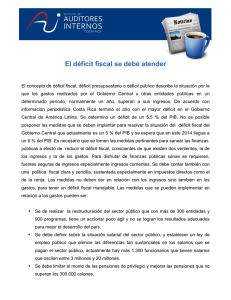

Vínculo Contabilidad

Empresarial y Nacional

División Económica

Junio-2012

Introducción

2

• ¿De qué se ocupan las Cuentas Nacionales?

• Implica transformación de la contabilidad

empresarial.

• Requiere

estrecho

vínculo

contadores de empresas y

nacionales.

entre

los

contadores

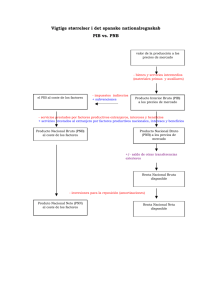

Contabilidad Empresarial en

la cuenta de producción (PIB)

3

Contabilidad Empresarial

Contabilidad Nacional

Estado de Perdidas y Ganancias

Débitos

Créditos

Cuenta de Producción

Costo de ventas

Industrial

Comercial

Gastos

Operativos

Financiamiento

Carga

Impositiva

Resultado Neto

MPU

MOD

CIF

Ventas Netas:

INV INI

COMPRAS

INV FIN

MPU

Bienes Reventa

Servicios Básicos

Variación existencia

Papelería y Útiles

Margen comercio

Alquileres

Donaciones

Ventas Servicios

Consumo

Intermedio

Combustibles

Servicios prestados

Publicidad

Perdida

Otros Gastos

Transformación

Gastos de Ventas

Salarios

Impuestos

Publicidad

Alquileres

Combustibles

Servicios prestados

Depreciaciones

Otros Gastos

IR

Recursos

Ventas Netas

Bienes Industriales

Gastos Administración

Salarios

Servicios Básicos

Papeleria y Útiles

Alquileres

Combustibles

Servicios prestados

Depreciaciones

Gastos Financieros

Intereses

Comisiones bancarias

Usos

Consumo de

Capital Fijo

Rem Especie

Otros ingresos

Productos en procesos

Menos:

Depreciacion

Productos Financieros

Otros ingresos

Utilidad

Valor Agregado Neto

Valor bruto producción

Valor Bruto

Producción

Contabilidad Empresarial en

la cuenta de producción (PIB)

4

Contabilidad Empresarial

Contabilidad Nacional

Estado de Perdidas y Ganancias

Cuenta de Generación del Ingreso

Débitos

Créditos

Usos

Recursos

Salario dinero / especie

Valor Agregado

Neto

Costo de ventas

Industrial

MPU

MOD

CIF

Comercial

INV INI

COMPRAS

INV FIN

Gastos

Operativos

Financiamiento

Carga

Impositiva

Ventas Netas:

Bienes Industriales

Aguinaldo

Bienes Reventa

incentivo

Ventas Servicios

Remuneraciones

Horas extras

Otras remuneraciones

Gastos Administración

Salarios

Servicios Básicos

Papeleria y Útiles

Alquileres

Combustibles

Servicios prestados

Depreciaciones

Contribuciones sociales

Transformación

Otros impuestos

A la Producción

Impuestos Municipales

Inatec

Otros

Gastos de Ventas

Salarios

Impuestos

Publicidad

Alquileres

Combustibles

Servicios prestados

Depreciaciones

Gastos Financieros

Intereses

Comisiones bancarias

Otros Gastos

IR

Productos Financieros

Otros ingresos

Excedente de explotación

Resultado Neto

Perdida

Utilidad

Valor Agregado Neto

Vinculación contabilidad

de empresas y nacional

5

E/R y Auxiliar

Ingresos, costos y gastos

operación

E/R

Sueldo y salarios,

contribuciones, otros impuesto

sobre la producción

producción

E/R y Estado

de cambio en el

Patrimonio

Intereses pagados y recibidos,

dividendos

Valor Agregado = PIB

Remuneraciones

Ingreso Mixto

Excedente de explotación

Ingreso Nacional

E/R

IR, multas, donaciones

Ingreso Nacional

Disponible

E/R

Utilidad Neta

Ahorro nacional

Vinculación contabilidad

de empresas y nacional

6

• Dinero legal y depósitos

• Valores de deuda

• Préstamos

•Cuentas por cobrar /pagar

•Otros activos / pasivos

• FBK

• Variaciones de exist

• Adq (-) Disp no prod

Flujo 2007

(T – T-1)

Activos NF y AF

Al 31 dic T-1

Activos NF y AF

• Revalorización

• Otras var vol

• Cta capital

Activos NF y AF

Al 31 dic T

Materia prima utilizadas y las

compra de materia prima

7

Supuesto:

Producción del año de análisis mayor al anterior

Materia Prima Utilizada

Compras de

materias

primas

≤

+

Inventario

Inicial

Inventario

Final

Compras

Otros

Usos

-

Gastos de empresas vs. remuneraciones

8

Contabilidad de empresas:

Gasto

Contabilidad nacional:

Remuneración

• Sueldos y Salarios

• Otras remuneraciones:

Uniforme, comida, recorrido de

Personal

• Otras contribuciones:

INSS , consultas médicas,

contribuciones sociales

+

• Impuestos a la producción

• Excedente de Explotación

=

• PIB

Explicaciones adicionales

9

El aporte de las empresas al PIB NO SON las ventas

PIB = VBP – CI + IMPUESTOS

Las ventas ≠ VBP

El PIB mide la producción bajo concepto de devengado,

no es base caja.

www.bcn.gob.ni

0

0