- Ninguna Categoria

Cámara Nacional de Casación Penal

Anuncio

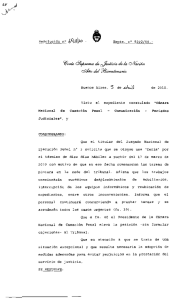

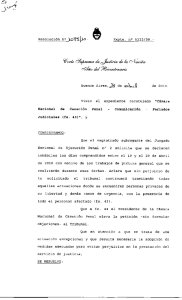

CAUSA Nro. 11037 - SALA IV TORRES, Osvaldo Alberto s/recurso de casación Cámara Nacional de Casación Penal MATÍAS SEBASTIÁN KALLIS Secretario de Cámara REGISTRO NRO. 12.443 //la ciudad de Buenos Aires, a los 9 .4 días del mes de octubre del año dos mil nueve, se reúne la Sala IV de la Cámara Nacional de Casación Penal integrada por el doctor Augusto M. Diez Ojeda como Presidente y los doctores Gustavo M. Hornos y Mariano González Palazzo como Vocales, asistidos por el Secretario de Cámara, doctor Matías Sebastián Kallis, a los efectos de resolver el recurso de casación interpuesto a fs. 1/5 de la presente causa Nro. 11.037 del Registro de esta Sala, caratulada: “TORRES, Osvaldo Alberto s/recurso de casación”; de la que RESULTA: I. Que el Tribunal Oral en lo Criminal Federal de Posadas, pcia. de Misiones, en la causa Nro. 113/08 de su Registro, con fecha 17 de junio de 2008, resolvió “... no hacer lugar al beneficio de suspensión del proceso a prueba solicitado por el procesado Osvaldo Alberto Torres por no concurrir los requisitos previstos en los 3ro; 4to. y 7mo. del art. 76 bis del Código Penal...” (fs. 15/17). II. Que contra dicha decisión interpuso recurso de casación el abogado defensor, doctor José Jacobo Mass (fs. 1/6 del incidente de la causa Nro. 113), el que denegado a fs. 8/9, fue concedido por esta Sala tras la interposición de la vía directa correspondiente (Reg. Nro. 11.848, fs.26/vta. III. El recurrente encauzó los agravios en virtud de lo prescripto en ambos incisos del art. 456 del Código adjetivo. Señaló que la interpretación que hizo el tribunal oral, en cuanto equipara al agente de retención y al escribano con el funcionario público, resuelve en forma errónea, pues de dos posiciones distadas y discutibles adopta la menos favorable al −1− imputado, cuando el principio in dubio pro reo es de rango constitucional. De este modo, la defensa disiente con la opinión del Fiscal y la querella -los representantes de la AFIP- quienes entienden que la condición de escribano público y agente de retención, equivale a la de funcionario público, y por lo tanto lo consideran en tal carácter al encartado, es así que sostiene que han sido aplicados erróneamente los arts. 76 bis y 77 del Código Penal. En ese sentido, señala que el art. 77, inc. 4 del C.P., brinda la definición de funcionario público y que si bien ha sinonimizado los términos “funcionario público” y “empleado público”, no los ha equiparado. Por ello, debe ser calificado como funcionario aquel que representa al Estado en el ejercicio de sus potestades específicas, y quien participa en la mecánica de la elaboración de la gestión decisoria, en su caso no queda comprendido en esa categoría quien simplemente interviene en la actividad funcional, sin tener injerencia en la formación de la voluntad estatal. En apoyo de su postura citó diversa doctrina. Además, destacó que la ley 11.683 no declara al agente de retención como funcionario público ni como empleado, sino como simple responsable por deuda ajena, mientras que la ley notarial de Misiones Nº3743, en su art. 22 dispone “El notario titular de registro o adscripto es el profesional del derecho a cargo de una función pública instituido por el Estado para hacer constar y garantizar la autenticidad de los hechos cumplidos por él o pasados en su presencia en ejercicio de sus funciones, así como para dar forma, perfeccionar y autenticarlas relaciones jurídicas extrajudiciales...”. No expresa la voluntad del Estado en lo absoluto, ni su criterio, ni su −2− CAUSA Nro. TORRES, s/recurso de Cámara Nacional de Casación Penal MATÍAS SEBASTIÁN KALLIS Secretario de Cámara política. Por ello, considera que no corresponde asignarle el carácter de funcionario ni el de empleado público, y en virtud de no existir otro impedimento, solicita se revoque la resolución y se conceda la suspensión de juicio a prueba a favor de Torres. Hizo reserva del caso federal. IV. Que, luego de celebrada la audiencia prevista por el art.465 bis, en función del art. 454 del C.P.P.N (texto según ley 26.374), quedaron las actuaciones en estado de ser resueltas. Realizado el sorteo de ley para que los señores jueces emitan su voto, resultó el siguiente orden sucesivo: doctor Mariano González Palazzo, Gustavo M. Hornos y Augusto M. Diez Ojeda El señor Juez Mariano González Palazzo dijo: I. Llega la causa a conocimiento de esta alzada en virtud de dilucidar si la denegatoria del pedido de suspensión de juicio a prueba solicitada por la defensa luce ajustada a derecho. Ahora bien, no puedo analizar el concreto agravio introducido por el recurrente, sin antes repasar, brevemente, las aristas del instituto que se incorpora a nuestro cuerpo de leyes a través de la ley 24.316. En esta inteligencia, tengo dicho que a la hora de evaluar su pertinencia, no puede realizarse un análisis estricto y acotado sobre su procedencia, pues ello contrariaría el espíritu de su implementación como remedio procesal en nuestro derecho (in re: “FIGUEROA, Enrique s/ rec. de casación”, Sala IV, causa Nro.9739 reg. Nro 10.989, rta. 3-11-08). −3− En tal oportunidad he tenido en cuenta que dentro de la tarea que nos compete a los magistrados se encuentra la de “comprender” al justiciable, es decir, analizar desde nuestro lugar y desde su lugar los motivos y razones que lo llevaron a ingresar dentro de un proceso criminal, teniendo particularmente en cuenta las medidas y herramientas que se encuentran a nuestro alcance para intentar evitar que se produzcan los efectos negativos que implica esa “judicialización”, los cuales, como es sabido, consisten en la estigmatización y exclusión del individuo. Al respecto, se ha dicho que “El instituto de la probation tiene como fin no estigmatizar a la persona y tratar de que esta persona recapacite sobre el hecho que cometió..., que repare el daño causado a la sociedad y que se sienta útil...” (Marquez, Armando - Cabral, Alejandro; “La probation como medio alternativo de solución de conflictos”; en Suspensión del juicio a prueba. Perspectivas y Experiencias de la probation en la Argentina y en el mundo; Pedro R. David - Brian Fellowes; 1era edición, Buenos Aires, Depalma, 2003, p. 132). En la misma línea, el Prof. Cafferatta Nores agregó que la institución tiene una variedad de objetivos, ya que “...tiende a dar una salida al atosigamiento de los Tribunales, permitiendo que la energía se utilice para las causas más graves y de mayor trascendencia; busca que el sistema de selección sea racional; procura resocializar a los imputados evitando la estigmatización de la condena que lejos de ayudar, obstaculiza, a la vez que tiende a respetar sus derechos y garantías; y apunta a dar una solución a la víctima...” (Cafferatta Nores, José; “La reforma de la ley de suspensión del juicio a prueba” en Suspensión del juicio a prueba... pág. 138). −4− CAUSA Nro. TORRES, s/recurso de Cámara Nacional de Casación Penal MATÍAS SEBASTIÁN KALLIS Secretario de Cámara Por ello, en el convencimiento que la finalidad del proceso penal no es la mera aplicación de una pena, sino, antes bien, la resocialización e integración del sujeto dentro del sistema, entiendo que si este fin puede realizarse de alguna manera alternativa, evitando así los perjuicios mencionados precedentemente, ésta debe ser bienvenida. Es que desde una visión teleológica de las normas se advierte que éstas deben adaptarse a las realidades sociales, pues “sin la adecuación de las normas jurídicas y su aplicación a través de la justicia a las nuevas realidades, se deterioran sustancialmente el ambiente requerido para las inversiones, la certidumbre de las transacciones económicas e incluso la situación de los más pobres, agravada por una regulación inadecuada de sus relaciones laborales o familiares, entre otras” (Iglesias, Enrique; Palabras de clausura del Seminario “La Justicia y el Caribe en la década de los ´90", San José, Costa Rica, 6 de febrero de 1993). Tampoco debe soslayarse que la implementación de la llamada “probation” obedeció, entre otras circunstancias, a un crisis del sistema penal. Ello, pues “los sistemas procesales y de los modelos de organización judicial que han colapsado y que no están en condiciones de responder a una conflictividad que es masiva y que además espera respuestas distintas; la pena de prisión como regla no es la solución que muchas personas esperan a su conflicto...” (Mendaña, Ricardo; “La probation como instrumento de política criminal: una visión del conflicto penal” en Suspensión del juicio a prueba... pág. 57). Ahora bien, sin perjuicio de que las circunstancias −5− antedichas me convencen en que, siempre que las características del caso particular lo permitan, debe prevalecer un criterio amplio respecto de la procedencia del instituto, a efectos de que los fines que llevaron al legislador a implementarlo en nuestro ordenamiento. II. En ese sentido, he de adelantar mi opinión sobre la cuestión planteada, y por ello habré de hacer lugar al planteo defensista. Ahora bien, en el caso de autos, es necesario citar el precedente de la Corte Suprema “Nanut” (causa nro. 7800, “Recurso de hecho deducido por el defensor oficial de Daniel Nanut -N.272.XLII-“ sustanciada por infracción al art. 1º de la ley 24.769), en el cual con remisión al precedente “Acosta” de ese Tribunal, declaró aplicable el instituto de la suspensión de juicio a prueba pese al agravio del acusador particular que expresamente había hecho hincapié en la incompatibilidad del régimen previsto para la materia tributaria y el citado instituto (artículo 10 de la ley 24.316). Por ello, habré de resolver con arreglo a la línea jurisprudencial trazada por el Alto Tribunal en el citado precedente “Nanut”, que resulta de aplicación obligatoria para los tribunales inferiores a través de la doctrina de leal acatamiento. De este modo, habré de admitir la aplicación del instituto analizado para el caso de autos, toda vez que el delito que se reprocha a Torres, esta previsto en el art. 6 de la Ley Penal Tributaria. III. Para continuar, con el planteo defensista, habrá que determinar si la calidad de Torres en ejercicio de sus funciones como escribano público y agente de retención denotan la característica de funcionario público, lo cual el recurrente no lo considera de ese modo. El a quo fundamentó su decisión principalmente en la oposición del representante del Ministerio Público Fiscal, quien se −6− CAUSA Nro. TORRES, s/recurso de Cámara Nacional de Casación Penal MATÍAS SEBASTIÁN KALLIS Secretario de Cámara opuso a la concesión del beneficio, toda vez que, a su entender, consideraba a Torres en calidad de funcionario público por ser agente de retención y escribano público, y por ende no corresponderle la aplicación del instituto, según lo prescribe el art. 76 bis, 7mo. párrafo del C.P. En lo que respecta al motivo reseñado, adelanto mi opinión en el sentido que la defensa recibirá acogida favorable a su pretensión. Entiendo que el agente a cuyo cargo está el deber de depositar en la institución correspondiente la sumas de dineros retenidas, en su calidad de Notario, el cual se encuentra inscripto como agente de retención tanto en el Impuesto a las Ganancias como en el Impuesto a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas ante la A.F.I.P.- D.G.I.; puede ser tanto un particular como un funcionario público. Es dable citar un fallo de esta Cámara, de la Sala III causa nro. 2841 “Ciancaglini, Leopoldo y otros s/recurso de casación”, rta. 9-03-01, registro nro. 88/2001, donde se desprende del voto del doctor Tragant, lo siguiente “...asume ese papel [agente de retención] por disposición de la ley, la cual le impone determinadas obligaciones a las que debe ajustarse bajo pena de incurrir en las responsabilidades que puedan corresponderle por su desempeño remiso”. Asimismo, en el fallo mencionado en el párrafo anterior, citan diversos autores entre los cuales se encuentra, Villegas quien sostiene que “...la ley o la administración (previa autorización legal) designan como agentes de retención a aquellos que por sus funciones públicas o por razón de su actividad, oficio o profesión, −7− intervienen en actos u operaciones en las cuales pueden efectuar la retención del tributo correspondiente...” (Héctor B. Villegas “Régimen Penal Tributario Argentino”, pág. 338, Ed. Depalma, Buenos Aires, 1993). Continuó, citando a Castellanos quien se expidió al respecto, en igual sentido, “...los agentes de retención aunque su nombre nos da la idea de que se trata de funcionarios fiscales, son como dijimos, sujetos pasivos al igual que los contribuyentes, tienen que cumplir deberes formales y materiales, y la no observancia de sus obligaciones está sancionada con penalidades que pueden ser muy graves...” (Fernando Castellanos “Las obligaciones y derechos de los agentes de retención”, La Ley, Periódico Económico Tributario del 30/9/97, nº142, sección doctrina). En ese orden de ideas, es que habré de compartir el criterio expuesto por el doctor Tragant en el voto referido, en el cual sostiene que si considerara que todo empleador que cumpla la función de agente de retención sea funcionario público, carecería de sentido el artículo 13 de la ley 24.769 que incrementa la escala penal para el funcionario o empleado público que, en ejercicio o en ocasión de sus funciones, tomase parte de los delitos previstos en dicha ley. Así, el autor de este ilícito debe ejercer accidental o permanentemente funciones públicas, ya sea por elección popular o por nombramiento de autoridad competente, siendo equiparadas en el artículo 77 del Código Penal las condiciones de empleado y funcionario. En esta inteligencia argumental, entiendo que la valoración efectuada por el colegiado anterior que hubo de devenir en un rechazo del beneficio impetrado no se ajusta a derecho, toda vez que en el caso de autos no hay obstáculo alguno que impida la concesión del beneficio, pues Torres, por las consideraciones previamente expuestas, no posee la calidad de −8− CAUSA Nro. TORRES, s/recurso de Cámara Nacional de Casación Penal MATÍAS SEBASTIÁN KALLIS Secretario de Cámara funcionario público; por lo cual habré hacer lugar al recurso interpuesto por la defensa. En conclusión, el a quo ha fundado principalmente el rechazo del instituto solicitado en la negativa del Ministerio Público Fiscal, por lo cual afirmo que éste ha omitido ejercer su deber de controlar jurisdiccionalmente la fundamentación del dictamen fiscal, incurriendo de ese modo en una errónea aplicación de la normativa vigente en lo que atañe a la concesión del instituto de la suspensión del juicio a prueba. De ese modo, las falencias expuestas conllevan a la declaración de nulidad de la resolución recurrida, toda vez que han sido violados los artículos 69, 76 bis, cuarto párrafo, y 123 del C.P.P.N., operando la sanción procesal invocada en orden a lo establecido en los artículos 167, inciso 2º, y 168, segundo párrafo, del C.P.P.N. IV. Por lo expuesto, propició al acuerdo se HAGA LUGAR al recurso de casación interpuesto por la defensa particular y en consecuencia ANULAR la resolución recurrida obrante a fs.15/17, debiendo remitirse las presentes actuaciones al tribunal de origen para que se dicte una nuevo pronunciamiento con arreglo a lo aquí decidido, sin costas (arts. 471, 530 y 531 del C.P.P.N.). El señor juez Gustavo M. Hornos dijo: I. Las cuestiones traídas a estudio de este Tribunal se centran en verificar si corresponde asignarle a Osvaldo Alberto TORRES el carácter de funcionario público, a los efectos de denegarle el beneficio de la probation. Ello por cuanto de la letra del art. 76 bis se desprende que “no procederá la suspensión del juicio a prueba cuando un funcionario público en ejercicio de sus −9− funciones, hubiese participado del delito”. Es decir que la cuestión a decidir radica en determinar si la situación de hecho en la que se hallaba el imputado, lo colocan como lo entendieron el señor Fiscal y la parte querellante- dentro del supuesto establecido en el art. 76 bis, párrafo 6°, del C.P., II. A fin de definir el concepto de funcionario público resulta útil en primer lugar recordar que nuestro Código Penal en el artículo 77 establece que: “Por los términos "funcionario público" y "empleado público", usados en este código, se designa a todo el que participa accidental o permanentemente del ejercicio de funciones públicas, sea por elección popular o por nombramiento de autoridad competente”. Por su parte la Ley de Ética en el Ejercicio de la Función Pública (N° 25.188.) y la Convención Interamericana Contra la Corrupción aprobada por la Ley N° 24.759. El artículo 1 de la Ley 25.188 señala “a) La presente ley... establece un conjunto de deberes, prohibiciones e incompatibilidades aplicables, sin excepción, a todas las personas que se desempeñan en la función pública en todos sus niveles y jerarquías, en forma permanente o transitoria, por elección popular, designación directa, por concurso o por cualquier otro medio legal, extendiéndose su aplicación a todos los magistrados, funcionarios y empleados del Estado. b) Se entiende por función pública, toda actividad temporal o permanente, remunerada y honoraria, realizada por una persona en nombre del Estado o al servicio del Estado o de sus entidades, en cualquiera de sus niveles jerárquicos”. Por su parte el artículo I del Anexo I de la Convención Interamericana Contra la Corrupción... dispone... que para los fines de la presente Convención, se entiende por: a) ‘FUNCIÓN PÚBLICA’: toda actividad temporal o perma−10− CAUSA Nro. TORRES, s/recurso de Cámara Nacional de Casación Penal MATÍAS SEBASTIÁN KALLIS Secretario de Cámara nente, remunerada u honoraria, realizada por una persona natural en nombre del Estado o al servicio del Estado o de sus entidades, en cualquiera de sus niveles jerárquicos. b) ‘FUNCIONARIO PÚBLICO’, ‘OFICIAL GUBERNAMENTAL’ O ‘SERVIDOR PÚBLICO’: cualquier funcionario o empleado del Estado o de sus entidades, incluidos los que han sido seleccionados, designados o electos para desempeñar actividades o funciones en nombre del Estado o al servicio del Estado, en todos sus niveles jerárquicos”. Es decir que a los efectos del derecho penal, los conceptos de funcionario y empleado público se encuentran determinados por el ejercicio de funciones de carácter público, circunstancia esta que se constituye en la clave para atribuir esa calidad al agente. III. Ahora bien en el caso de autos Osvaldo Alberto TORRES se le atribuye el delito de Apropiación Indebida de Tributos, previsto y reprimido por el artículo 6 de la ley penal tributaria - ley 24.769- . Ello por cuanto presuntamente se le imputa que, en su calidad de Escribano Público, inscripto como agente de retención ante la A.F.I.P.-D.G.I, dejaba constancia en las escrituras por él realizadas, de las retenciones del impuesto a la transferencia de inmuebles de personas físicas y sucesiones indivisas detallando en alguna de ellas el importe retenido- el cual debía ser ingresado al fisco dentro de los 10 días de realizada la operatoria, constatándose “prima facie” que no depositaba los importes correspondientes a las retenciones realizadas (cfr. Requerimiento de elevación a juicio de fs. 303/306 vta.). De lo dicho se desprende que Torres, en su carácter de Escribano público, inscripto como Agente de Retención, desempeñaba −11− actividades o funciones en nombre del Estado o al servicio del Estado, tal como lo precisa la convención y la ley antes citada para definir el concepto de funcionario público. Por ello es que entiendo que no corresponde otorgarle el beneficio de la suspensión del juicio a prueba a Torres, por lo que habré de proponer al acuerdo rechazar el recurso de casación interpuesto por su defensa, con costas. El señor juez Augusto M. Diez Ojeda dijo: Coincido con la solución propiciada por el colega que lidera el acuerdo, si bien son disímiles las razones que me conducen a sustentar la anulación del decisorio impugnado. A mi juicio, la calidad de funcionario público que los acusadores público y particular atribuyen a Torres, recién en el incidente sustanciado a partir de su pedido de suspensión del juicio a prueba, y que el “a quo” también afirma, no resulta una circunstancia computable, en el particular caso de autos, a los fines de evaluar la procedencia del beneficio regulado por el art. 76 bis del C.P., en atención al principio de congruencia derivado del derecho de defensa en juicio (C.N., art. 18). Ello es así, porque más allá del acierto o error de la tesis que avala la prédica de tal cualidad, en función de que el nombrado actuó, en el marco de los hechos que se le imputan, como agente de retención de tributos en su calidad de escribano público, lo cierto es que tal atributo constituye una circunstancia ajena a la hipótesis imputativa por la que resultó procesado en autos (ley 24.769, art. 6° -vid. fs. 223/227 vta., del expte. ppal.-). De tal forma, no habiendo, oportunamente, el agente fiscal ni el representante de la querella -A.F.I.P.-, propiciado su modificación por parte del juez instructor, mediante el dictado de una decisión jurisdiccional que la abarcara (ley 24.769, arts. 6° y 13), por imperio del aludido principio constitucional, tampoco era posible que la incluyeran al tiempo de requerir la elevación de las actuaciones a juicio. Inclusión que, no puedo dejar de −12− CAUSA Nro. TORRES, s/recurso de Cámara Nacional de Casación Penal MATÍAS SEBASTIÁN KALLIS Secretario de Cámara señalar, ni siquiera intentaron los acusadores al concretar sus respectivas presentaciones en los términos de lo previsto por el art. 347 del C.P.P.N., pues de ellas no surge una clara referencia al extremo en cuestión (vid. fs. 274/277 vta. y 303/307 vta.). Por otra parte, en orden a la irrazonabilidad del monto de la reparación ofrecida por Torres que también afirma el “a quo”, para respaldar la improcedencia del beneficio bajo examen, debo señalar que aparece sustentada en una confusa argumentación que no toma en cuenta el parámetro rector en la materia: la real, concreta y actual posibilidad económica del encausado para reparar voluntariamente el daño causado, sin perjuicio de la eventual persecución por parte de la víctima de su satisfacción integral por la vía civil. Por tanto, no satisface el requisito de fundamentación suficiente que, expresamente, exige el art. 76 bis -párrafo 3°- del C.P., respecto del particular extremo que nos ocupa y que, con carácter general, debe satisfacer todo pronunciamiento jurisdiccional C.P.P.N., art. 123- (Cfr. Causa Nro. 10.769, “Gómez, Juan Antonio s/recurso de casación”, rta. el 22/06/09, Reg. Nro. 11.936 y Causa Nro. 10.825, “Prieto, Santiago y otro s/recurso de casación”, rta. el 25/09/09, Reg. Nro. 12.347, ambas de esta Sala IV). Por lo expuesto, tal como lo anticipara, adhiero a la solución propuesta al acuerdo por el doctor González Palazzo. Así voto. Por ello, en mérito del acuerdo que antecede, el Tribunal, por mayoría, RESUELVE: HACER LUGAR al recurso de casación interpuesto por el −13− doctor José Jacobo MASS, sin costas (arts. 530 y 531 del C.P.P.N.), ANULAR el pronunciamiento de fs. 15/17 y REMITIR las actuaciones al tribunal de origen a los fines de que se dicte una nueva resolución de conformidad con las pautas aquí expuestas. Regístrese, notifíquese y, oportunamente, remítase la causa al Tribunal Oral en lo Criminal Federal de Posadas, pcia. de Misiones, sirviendo la presente de muy atenta nota de envío. AUGUSTO M. DIEZ OJEDA MARIANO GONZÁLEZ PALAZZO Matías Sebastián Kallis Secretario de Cámara −14− GUSTAVO M. HORNOS

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados