Anexos 14 y

Anuncio

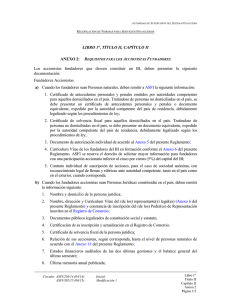

AUTORIDAD DE SUPERVISIÓN DEL SISTEMA FINANCIERO RECOPILACIÓN DE NORMAS PARA SERVICIOS FINANCIEROS LIBRO 1°, TÍTULO V, CAPÍTULO I ANEXO 14: HOJA DE ELIMINACIONES – ESTADO DE SITUACIÓN PATRIMONIAL CONSOLIDADO AL ….. DE ….. DEL …. (EN MILES DE BOLIVIANOS) DESCRIPCIÓN Empresa A (*) EMPRESAS A SER CONSOLIDADAS CON LA ELIMINACIONES 2 TOTAL PRINCIPAL 1 CONSOLIDADO Empresa Empresa SubSub … A/B B/A A/C C/A B/C C/B … B C total total ACTIVO Disponibilidades Inversiones Cartera Exigible técnico Otras cuentas por cobrar Bienes realizables Bienes de uso Otros activos Fideicomisos constituidos Total del Activo Cuentas contingentes deudoras Cuentas de orden deudoras Derechos de terceros en administración PASIVO Obligaciones con el público Obligaciones con instituciones fiscales Obligaciones por operaciones de reporto Obligaciones por operaciones bursátiles Obligaciones con Bancos y Entidades de Financiamiento Circular ASFI/275/14 (10/14) Inicial Libro 1° Título V Capítulo I Anexo 14 Página 1/2 AUTORIDAD DE SUPERVISIÓN DEL SISTEMA FINANCIERO RECOPILACIÓN DE NORMAS PARA SERVICIOS FINANCIEROS DESCRIPCIÓN Empresa A (*) EMPRESAS A SER CONSOLIDADAS CON LA ELIMINACIONES 2 TOTAL PRINCIPAL 1 CONSOLIDADO Empresa Empresa SubSub … A/B B/A A/C C/A B/C C/B … B C total total Obligaciones técnicas Otras cuentas por pagar Reservas técnicas de seguros Reservas técnicas de siniestros Previsiones Valores en circulación Obligaciones subordinadas Obligaciones con empresas con participación estatal Total del pasivo Participación minoritaria PATRIMONIO Capital social Aportes no capitalizados Reservas Resultados acumulados Total del patrimonio Total del pasivo y patrimonio Cuentas contingentes acreedoras Cuentas de orden acreedoras Obligaciones de terceros en administración (*) Empresa encargada de presentar estados financieros consolidados a ASFI (1) Se debe presentar el Estado de Situación Patrimonial de cada empresa que compone el grupo en una columna separada y considerar en su preparación lo dispuesto en el Anexo 16: Guía para la Elaboración del Estado de Situación Patrimonial Consolidado. (2) Las operaciones deberán eliminarse de acuerdo con el orden en que aparecen en el balance general. Así por ejemplo, si (A) le ha otorgado un financiamiento a B, deberá mostrar a nivel de la partida correspondiente del activo, la eliminación de dicha operación en la columna (A/B) y en la columna (B/A), se mostrará a nivel de la respectiva cuenta del pasivo la eliminación de la obligación que en este caso (B) tiene frente a (A). Circular ASFI/275/14 (10/14) Inicial Libro 1° Título V Capítulo I Anexo 14 Página 2/2