Descargar

Anuncio

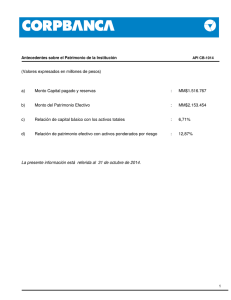

Colabora Organiza 1 Mirada al actual Sistema Tributario Impuesto a la Renta (Impuestos cedulares integrados) Impuesto 1era Categoría Integración Impuesto Global Complementario (0%-40%) Impuesto 2a Categoría Impuesto al Consumo (Impuesto al Valor agregado (IVA), 19%) Otros impuestos • • • • Impuesto de Timbres y Estampillas Impuesto Territorial (contribuciones) Impuesto de Herencia y Donaciones (0 – 25%) Impuesto Adicional (35%) 2 Sobre el Impuesto a la Renta Sistema Integrado de Impuestos • 1974 – base devengada • 1984 – base percibida • Fundamento Empresa: Impuesto de Primera Categoría (20%) • Proporcional • Sobre base devengada • Utilidades e impuestos pagados se registran en FUT Socios: Impuesto Global Complementario (0 – 40%) • Progresivo • Sobre base percibida • Impuesto anticipado por empresa constituye crédito • Socios retiran utilidad registrada en FUT 3 Principales Críticas • Empresas pagan anticipo de impuesto correspondiente a socios, i.e., empresas no pagan impuestos. • Permite planificación de retiros/ rebaja de carga tributaria por medio de utilización de sociedades de inversión. • Nivel de complejidad del sistema. • Millonarias devoluciones 4 Ejemplo Funcionamiento del Sistema Empresa obtiene utilidad de $50.000.000. Empresa paga al Fisco un 20% sobre utilidad, es decir, $10.000.000. Empresa registra en el FUT una utilidad de $50.000.000 y un crédito de $10.000.000. Dueño decide retirar $10.000.000 (equivalentes al 20% de la utilidad y dejar el resto de la utilidad en la empresa) y determina su impuesto. De acuerdo a tabla de Impuesto Global Complementario, impuesto del dueño alcanza a aproximadamente $135.000. Finalmente, a dicho impuesto determinado el socio tiene derecho a deducir el crédito por el el impuesto pagado por la empresa. Como retiró el 20% de la utilidad disponible, le corresponde acreditar el 20% del impuesto pagado, esto es, $2.000.000 (20% de $10.000.000). Por tanto, a su impuesto de $135.000 resta $2.000.000 y en consecuencia, el dueño de la empresa recibe una devolución por $1.865.000 aproximadamente, equivalente a $135.000 de impuesto - $2.000.000 de crédito. Total efectivamente pagado al fisco por empresa + dueño por los $10.000.000 de utilidad es de tan solo $135.000, es decir, un 1% de la utilidad. 5 Situación normal antes de planificación tributaria (números aproximados) a) Renta Bruta :$2.500.000 b) Descuentos AFP, Isapre, Seguro Cesantía :$307.786 c) Renta Líquida Imponible :$2.192.214 d) Impuesto de Segunda Categoría (mensual) :$115.967 e) Renta Líquida final percibida (mensual) :$2.076.247 f) Impuesto de Segunda Categoría (anual) :$1.391.604 Dueño a) Renta Bruta :$6.000.000 b) Descuentos AFP, Isapre, Seguro Cesantía :$307.786 c) Renta Líquida Imponible :$5.692.215 d) Impuesto de Segunda Categoría (mensual) :$1.061.903 e) Renta Líquida final percibida (mensual) :$4.630.312 f) Impuesto de Segunda Categoría (anual) :$12.742.838 6 A diferencia del trabajador dependiente, el dueño de empresa puede constituir una sociedad de inversiones, junto con su señora y sus dos hijos mayores de 18 años. Para esto, sigue los siguientes pasos: a. Jefe constituye sociedad de inversión (sociedad de responsabilidad limitada), en el cual él tiene el 97% del capital, su señora un 1% y cada hijo un 1%. b. Jefe cobra su sueldo ya no personalmente, sino que a través de su sociedad de inversiones. c. Posteriormente, cada uno de los socios de la sociedad de inversiones retira un 25% del sueldo del Jefe d. Finalmente, señora e hijos le traspasan dineros retirados vía depósito bancario al Jefe 7 Resultado: Paso 1: Sociedad de Inversiones: a) Renta líquida Imponible :$72.000.000 (sueldo bruto de Jefe multiplicado por 12) b) Impuesto de Primera Categoría (20%) :$14.400.000 c) Total utilidad a distribuir entre socios :$57.600.000 Paso 2: Retiros de utilidad de los socios (cada uno retira el 25%) Cada Socio X4 a) Retiro de utilidad :$14.400.000 $57.600.000 b) (+) Incremento por Impuesto pagado por sociedad :$3.600.000 $14.400.000 c) Renta Líquida Imponible :$18.000.000 $72.000.000 d) Impuesto Global Complementario :$ 603.025 $2.412.100 e) (-) Crédito Impuesto pagado por sociedad :$- 3.600.000 $- 14.400.000 RESULTADO: Cada socio recibe una DEVOLUCIÓN por $2.996.975 (3.600.000 menos 603.025) Paso 3: IMPUESTO TOTAL A PAGAR Impuesto pagado por empresa: Impuesto pagado por socios $ 14.400.000 $ (-)11.987.900 Total pagado $ 2.412.100 8 Reforma Tributaria Impuestos a la Renta • Impuesto de Primera Categoría (25%) • Impuesto de Segunda Categoría (0 – 35%) • Impuesto Global Complementario (0 – 35%) • Impuesto Adicional (Regla General 35%) Impuestos Indirectos • IVA venta inmuebles • Aumento Impuesto de Timbres y Estampillas • Aumento impuesto alcoholes, bebidas azucaradas Otros • Depreciación instantánea Pymes • Facultades de fiscalización. Norma anti elusión/simulación • Reconocimiento inversiones en el exterior • Tributación acciones y derechos sociales • Derogación DL 600 • Impuesto mayor valor venta inmuebles 9 Análisis de la reforma en el Impuestos a la Renta Comentarios Generales • Sistema Integrado de Impuestos sigue vigente • Empresa: Impuesto de Primera Categoría (25%) • Utilidades e impuestos pagados se registran en un nuevo “FUT”. • MANTIENE UTILIZACIÓN DE PÉRDIDAS Y RETIROS EN EXCESO. Socios: Impuesto Global Complementario (0 – 35%) • Progresivo • Sobre base DEVENGADA. Deben reconocer renta ATRIBUIDA. • Impuesto anticipado por empresa constituye crédito • SII puede impugnar atribución • Retención del 10%. Todas las empresas? Poca claridad. 10 Ejemplo Funcionamiento del Sistema Empresa obtiene utilidad de $50.000.000. Empresa paga al Fisco un 25% sobre utilidad, es decir, $12.500.000. Empresa registra en el RUA una utilidad de $50.000.000 y un crédito de $12.500.000. Ley obliga a “atribuir” a dueño el 100% de la utilidad, independiente de lo que retire. De acuerdo a tabla de Impuesto Global Complementario, impuesto del dueño alcanza a aproximadamente $6.500.000. Finalmente, a dicho impuesto determinado el socio tiene derecho a deducir el crédito por el el impuesto pagado por la empresa, esto es, $12.500.000. Consecuentemente, el dueño de la empresa recibe devolución por $6.000.000 aproximadamente, equivalente a $6.500.000 de impuesto - $12.500.000 de crédito. Total efectivamente pagado al fisco por empresa + dueño por los $50.000.000 de utilidad es de $6.500.000, es decir, un 13% de la utilidad. 11 Positivo Recaudación Progresividad Limita utilización de sociedades de inversión Nuevas facultades SII, aunque cuidado con legalidad Críticas o Socios tributan sobre rentas no percibidas o Altísima complejidad y dificultad en fiscalización o Afectaría a Pymes o Habrían temas no abordados: - Utilización de Pérdidas sin limitación hacia adelante y hacia atrás - Royalties a explotación recursos naturales 12 Protocolo de Acuerdo Mantiene sistema actual (integrado) en lo sustantivo. Tasa 27%. Mantiene FUT. Limita uso del crédito al 65% de lo pagado por empresa. De esta manera si bien sigue existiendo integración, no todo el impuesto pagado por empresa puede ser aprovechado por socios. Sistema es opcional. Se debe optar por uno de los dos. Se elimina 10% de retención en sistema de renta atribuida. 13 Protocolo de Acuerdo Mantiene sistema actual (integrado) en lo sustantivo. Tasa 27%. Mantiene FUT. Limita uso del crédito al 65% de lo pagado por empresa. De esta manera si bien sigue existiendo integración, no todo el impuesto pagado por empresa puede ser aprovechado por socios. Sistema es opcional. Se debe optar por uno de los dos. Se elimina 10% de retención en sistema de renta atribuida. 14 Protocolo de Acuerdo Cambios a nivel de rentas por venta de inmuebles. Nuevos beneficios Pymes, artículo 14 Pyme, empresas con 50.000 Uf ventas anuales (Tributación simplificada, exentas de Primera Categoría). Renta presunta Minería, Agricultores y Transportistas. Se elimina beneficio transitorio de depreciación instantánea. 15 DIÁLOGO