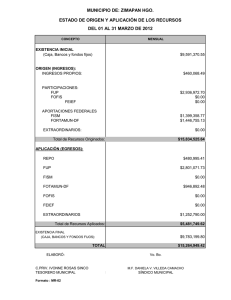

Aplicación de los Recursos Correspondientes al Ramo 33,y sus

Anuncio

Gasto Federalizado V.15.3.4. Municipio de Atizapán de Zaragoza, Estado de México Aplicación de los Recursos Correspondientes al Ramo 33,y sus Remanentes Auditoría Forense: 09-D-15013-12-0675 Criterios de Selección Esta auditoría se seleccionó con base en los criterios generales y particulares establecidos en la Normativa Institucional de la Auditoría Superior de la Federación para la planeación específica utilizada en la integración del Programa Anual de Auditorías para la Fiscalización Superior de la Cuenta Pública 2009, considerando la importancia, pertinencia y factibilidad de su realización. Objetivo Fiscalizar la gestión financiera de los recursos municipales del Ramo 33 y sus remanentes transferidos al Municipio de Atizapán de Zaragoza, de conformidad con las disposiciones legales y normativa aplicables. Alcance Universo Seleccionado: Muestra Auditada: Representatividad de la Muestra: Monto denunciado: 70,510.5 miles de pesos 70,510.5 miles de pesos 100.0 % 50,000.0 miles de pesos INTEGRACIÓN DE LA MUESTRA (Miles de pesos) Concepto Monto denunciado de los fondos FISM FORTAMUN-DF de ejercicios anteriores a 2009 Monto y 24,095.0 Recursos del FISM 2009 46,415.5 Total 70,510.5 Fuente: Estados de cuenta bancarios de los fondos FISM y FORTAMUN-DF de 2009 y ejercicios anteriores proporcionados por el Municipio de Atizapán de Zaragoza, Estado de México. Además, se revisó el traspaso de recursos remanentes del FISM 2007 y FORTAMUN-DF 2006 y 2007 que fueron transferidos a IXE, Casa de Bolsa, y posteriormente a Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones, y sus intereses por un monto de 50,032.9 miles de pesos. 1 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 Antecedentes El artículo 33 de la Ley de Coordinación Fiscal establece que los recursos Federales del Fondo de Aportaciones para la Infraestructura Social Municipal (FISM) son exclusivamente para el financiamiento de obras, acciones sociales básicas y para inversiones que beneficien directamente a sectores de su población que se encuentren en condiciones de rezago social y pobreza extrema, en los rubros de agua potable, alcantarillado, drenaje y letrinas, urbanización municipal, electrificación rural y de colonias pobres, infraestructura básica de salud, infraestructura básica educativa, mejoramiento de vivienda, caminos rurales, e infraestructura productiva rural. Asimismo, el artículo 37 señala que los recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y las Demarcaciones del Distrito Federal (FORTAMUN-DF), se destinarán prioritariamente para el cumplimiento de obligaciones financieras, al pago de derechos y aprovechamientos por concepto de agua y a la atención de las necesidades directamente vinculadas con la seguridad pública de sus habitantes. Ante la ASF se presentó una denuncia por un presunto desvío de recursos del Ramo 33, FISM y FORTAMUN de 2009 y ejercicios anteriores, debido a que el 5 de marzo de 2008, los entonces Presidente Municipal, el Secretario del Ayuntamiento del Municipio y el Tesorero Municipal, funcionarios municipales de la administración 2006-2009 del H. Ayuntamiento de Atizapán de Zaragoza, Estado de México, celebraron el contrato núm. 100060247 de Inversión Bursátil, con Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones al amparo del cual invirtieron 50,000.0 miles de pesos en instrumentos de deuda de alta volatilidad a plazo de dos años, entre el 10 de marzo de 2008, fecha de adquisición de los 5,000 títulos de la nota estructurada FTC905 y el 9 de marzo de 2010, fecha de vencimiento de la inversión. En la denuncia se señaló que al 17 de agosto de 2009, fecha de entrega-recepción de la administración municipal anterior, la integración del saldo de la inversión bursátil, con Interacciones Casa de Bolsa, S.A. de C.V., fue por 53,412.8 miles de pesos y estaba integrada por saldos de 18 cuentas bancarias de Fondos de recursos federales del Ramo 33, que corresponden al FISM y FORTAMUN de 2009 y ejercicios anteriores, así como una del Comité Administrador del Programa Federal de Construcción de Escuelas (CAPFCE) y cinco cuentas correspondientes a recursos municipales del Programa de Inversión Estatal (PIE), PAGIM y Proyectos Productivos. En atención de lo anterior, los CC. Presidente Municipal, la Tesorera Municipal y el Director Jurídico de la actual administración del Municipio de Atizapán de Zaragoza, Estado de México, ratificaron la denuncia presentada y manifestaron que en la entrega de la administración 2006-2009 del Municipio de Atizapán de Zaragoza, Estado de México, no figuró el contrato de Inversión Bursátil núm. 100060247, celebrado entre Interacciones Casa de Bolsa, S. A. de C. V., Grupo Financiero Interacciones y los representantes del municipio, ni tampoco exhibieron los estados de cuenta donde se invirtieron los recursos desviados de los fondos federales, depositados en un fondo de riesgo en moneda extranjera, no obstante, sí aportaron diversa documentación en copia certificada del contrato de Intermediación Bursátil, estados de cuentas bancarios, conciliaciones bancarias, auxiliares por orden de 2 Gasto Federalizado cuenta, entre otros documentos, en donde se constató que el recurso invertido se perdió sin que Interacciones Casa de Bolsa, S.A., Grupo Financiero Interacciones y la Comisión Nacional Bancaria y de Valores, informaran a la ASF sobre el destino final del recurso, a pesar de la reiterada insistencia y requerimiento formal a este último organismo, no sólo por parte de esta entidad fiscalizadora, sino también del actual Presidente Municipal de Atizapán de Zaragoza, Estado de México. Resultados 1. Se comprobó que mediante escrito sin número del 12 de marzo de 2008 dirigido a Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones, suscrito por el entonces Tesorero Municipal, en su calidad de tesorero y representante del Municipio de Atizapán de Zaragoza, Estado de México, en el contrato de Intermediación Bursátil núm. 100060247, dicho ex servidor público confirmó a la referida Casa de Bolsa la compra de 5,000 títulos a un valor nominal de 10.0 miles de pesos cada uno, cuyo monto total de la operación fue por 50,000.0 miles de pesos, Emisora: FTC International SPC, Serie 2008-5-C-NF-M, con vencimiento al 9 de marzo de 2010. Se constató que dicho contrato de Intermediación Bursátil núm. 100060247 fue suscrito con Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones el 5 de marzo de 2008, por el ex Presidente Municipal como representante del municipio, y en él otorgó a los CC. ex Tesorero Municipal y ex Secretario del H. Ayuntamiento del Municipio de Atizapán de Zaragoza, un mandato de carácter gratuito para actos concretos de comercio, a fin de que giraran instrucciones al apoderado de “LA CASA DE BOLSA” para el desempeño del mandato para actos de intermediación en el mercado de valores conferidos, y en términos del contenido de la declaración II), inciso e), reconoció que por la naturaleza de las inversiones en el mercado de valores materia del propio contrato, incluyendo las realizadas en acciones de sociedades de inversión, no es posible asegurar rendimiento alguno, ni garantizar tasas distintas de las que se obliguen a cubrir los emisores, estando sujetas sus inversiones a pérdidas o ganancias, debidas, en lo general a las fluctuaciones del mercado; y que cualquier rendimiento que se garantizara, no importando el medio, se tendría por inexistente. Asimismo, en el apartado identificado con el número V, denominado “Instrucciones Generales para Liquidaciones, Emisión de cheques o envío de transferencias”, se establecieron 40 cuentas bancarias autorizadas por el Municipio de Atizapán de Zaragoza, Estado de México, para liquidar sus operaciones o efectuar retiros. El 9 de abril de 2008, el contrato de Intermediación Bursátil núm.100060247 fue modificado mediante convenio que suscribió el entonces Tesorero Municipal de la administración 2006-2009. Se constató que en su cláusula PRIMERA se estipuló que: "LA CASA DE BOLSA" Y "EL CLIENTE" convienen expresamente que es su voluntad llevar a cabo la inclusión de una cláusula que será identificada como "CLÁUSULA ESPECIAL" del contrato relacionado en el proemio de este convenio, la cual quedará redactada en la siguiente manera: CLÁUSULA ESPECIAL. De acuerdo con lo dispuesto en el artículo 4.028.00 del Reglamento Interior de la Bolsa Mexicana de Valores, S.A. de C.V., EL CLIENTE manifiesta expresamente que cumple con los requisitos necesarios para ser 3 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 considerado como inversionista calificado y que expresamente otorga su autorización a "LA CASA DE BOLSA" para celebrar operaciones con valores listados en el Sistema Internacional de Cotizaciones, así como los descritos en el artículo 52 de la Circular Única..."De igual forma, en las Declaraciones, la CASA DE BOLSA informó al CLIENTE que: “… de acuerdo con el artículo 4.028.00 del Reglamento Interior de la Bolsa Mexicana de Valores, S.A. de C.V., para adquirir valores listados en el Sistema Internacional de Cotizaciones, se deberá contar con la calidad de inversionista calificado, y por éstos se entiende, a las personas físicas y morales que mantengan en promedio, durante el último año, inversiones en valores por un monto igual o mayor que un millón quinientas mil unidades de inversión o que obtuvieran en cada uno de los dos últimos años, ingresos brutos anuales iguales o mayores que quinientas mil unidades de inversión”. Con lo anterior se demostró que el ex Tesorero Municipal, en su calidad de representante del Municipio de Atizapán de Zaragoza, Estado de México, se atribuyó indebidamente la calidad de inversionista calificado y expresamente otorgó nuevamente su autorización para que "LA CASA DE BOLSA" celebrara operaciones con valores listados en el Sistema Internacional de Cotizaciones. Con la inversión bursátil con Interacciones Casa de Bolsa, S.A. de C.V., denunciada por la actual administración del Municipio de Atizapán de Zaragoza, Estado de México, se constató que al 17 de agosto de 2009 el saldo que se presentó en la denuncia por 53,412.8 miles de pesos, está integrado por los saldos de 18 cuentas bancarias de diversos fondos de recursos federales y cinco de cuentas correspondientes a recursos municipales, y que corresponde con el saldo total que presenta el auxiliar contable del municipio de la cuenta bancaria núm. 100-60247 con Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones. Mediante la revisión de los estados de la cuenta bancaria de Interacciones Casa de Bolsa S.A. de C.V., Grupo Financiero Interacciones y de los Fondos Federales, las conciliaciones bancarias, el correo electrónico relativo a la consulta de movimientos de marzo de 2008 de la cuenta núm. 300056383 del FISM 2002, y auxiliares contables del Municipio de Atizapán de Zaragoza, Estado de México, se verificó que los recursos que fueron transferidos vía SPEI, depositados en la cuenta número 100-60247, para la compra de instrumentos de deuda en el extranjero, consistente en los 5,000 títulos de la Nota Estructurada FTC905 por un total de 50,000.0 miles de pesos, se integraron por 24,095.0 miles de pesos que corresponden a transferencias de recursos federales y 25,905.0 miles de pesos de recursos municipales. Se constató que los recursos federales por 24,095.0 miles de pesos, que fueron desviados mediante transferencias electrónicas vía SPEI el 11 de marzo de 2008 para depositarlos en la cuenta núm.100-60247 con Interacciones Casa de Bolsa S.A. de C.V., Grupo Financiero Interacciones, provinieron de 14 cuentas abiertas por el municipio en las instituciones bancarias para el manejo exclusivo de recursos federales pertenecientes a los fondos identificados como Fondo para la Infraestructura Social Municipal (FISM) y Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUN-DF), de los cuales se verificó que 11,605.0 miles de pesos provienen de recursos remanentes del FISM de los ejercicios 1999, 2002, 2003, 2004, 2005, 2006 y 2007, y del FORTAMUN-DF, de los 4 Gasto Federalizado ejercicios 2001 al 2007, 12,490.0 miles de pesos, como se muestra en el cuadro siguiente: RECURSOS FEDERALES DEL RAMO 33 QUE FUERON DESVIADOS A LA CUENTA NÚMERO 100-60247 DE INTERACCIONES CASA DE BOLSA, S.A. DE C.V., GRUPO FINANCIERO INTERACCIONES (Miles de pesos) Cuentas de Recursos Federales. Casa de Bolsa Interacciones núm.100-60247 (Origen) (Destino) Fecha Fondo Cuenta de Origen Institución Financiera 11/03/08 FISM 1999 0152774933 BBVA Bancomer 560.0 SPEI enviado Interacciones 11/03/08 FISM 2002 300056383 Banco Interacciones 210.0 Retiro por instrucciones de traspaso. 11/03/08 FISM 2003 0519670262 Banorte 960.0 Orden de pago SPEI. Beneficiario Interacciones Casa de Bolsa 11/03/08 FISM 2004 0152775115 BBVA Bancomer 11/03/08 FISM 2005 0519670271 Banorte 950.0 Orden de pago SPEI. Beneficiario Interacciones Casa de Bolsa 11/03/08 FISM 2006 0506095397 Banorte 7,550.0 Orden de pago SPEI. Beneficiario Interacciones Casa de Bolsa 11/03/08 FISM 2007 0154664434 BBVA Bancomer 11/03/08 FORTAMUN 2001 00300056375 11/03/08 FORTAMUN 2002 11/03/08 Monto 1,320.0 Concepto SPEI enviado Interacciones 55.0 SPEI enviado Interacciones Banco Interacciones 130.0 Retiro por instrucciones de traspaso. 00300056391 Banco Interacciones 30.0 Retiro por instrucciones de traspaso. FORTAMUN 2003 0519670253 Banorte 890.0 Orden de pago SPEI. Beneficiario Interacciones Casa de Bolsa 11/03/08 FORTAMUN 2004 0152775166 BBVA Bancomer 1,070.0 SPEI enviado Interacciones 11/03/08 FORTAMUN 2005 0152775077 BBVA Bancomer 6,730.0 SPEI enviado Interacciones 11/03/08 FORTAMUN 2005 0152775077 BBVA Bancomer 40.0 SPEI enviado Interacciones 11/03/08 FORTAMUN 2006 6278259178 Banamex 100.0 Pago interbancario a Interacciones Casa de Bolsa 11/03/08 FORTAMUN 2007 0154644387 BBVA Bancomer 3,500.0 Subtotal de Recursos de Fondos Federales 24,095.0 Subtotal de Recursos Municipales 25,905.0 Total de la inversión 50,000.0 SPEI enviado Interacciones FUENTE: Estados de cuenta bancarios donde se administran los recursos federales del FISM y FORTAMUN-DF de marzo de 2008, carta de instrucción de transferencias, proporcionados por la Contraloría Municipal de Atizapán de Zaragoza, Estado de México. 5 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 Independientemente de que aun cuando no es objeto de fiscalización el desvío del recurso municipal por 25,905.0 miles de pesos, en reunión de trabajo que se llevó a cabo el 23 de abril de 2010 con servidores públicos de la actual administración del Municipio de Atizapán de Zaragoza, Estado de México, se solicitó al C. Presidente Municipal que presentara la denuncia respecto de dicho desvío. Asimismo, el 30 de agosto de 2010, en reunión de trabajo con la C. Auditora Especial de Cumplimiento Financiero del Órgano Superior de Fiscalización del Estado de México, se le propuso presentar la denuncia de hechos por la citada irregularidad. Por lo anterior, mediante los oficios núms. DGAF/264/2010 y DGAF/263/2010 ambos del 16 de noviembre de 2010, se solicitó al Municipio de Atizapán de Zaragoza y al Órgano Superior de Fiscalización del Estado de México, respectivamente, comunicaran a la ASF sobre la presentación de la denuncia ante la Procuraduría General de Justicia del Estado de México. Al respecto, a la fecha no se ha presentado la denuncia correspondiente. Por otra parte, con la revisión de los estados de cuenta de Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones, se constató que al 30 de noviembre de 2009, el valor de mercado de los títulos adquiridos de esta operación bursátil (que incluye los 24,095.0 miles de pesos de recursos federales) fue de 50,112.4 miles de pesos, y se observó que al 31 de diciembre de 2009 los títulos perdieron su precio, lo que se tradujo en una minusvalía de la inversión por la cantidad de 49,844.4 miles de pesos, como se muestra en el cuadro siguiente: 6 Gasto Federalizado del 01/03/08 COMPORTAMIENTO DE LOS 5,000 TÍTULOS DE LA NOTA ESTRUCTURADA FTC905 DE LA INVERSIÓN BURSÁTIL DEL CONTRATO NÚM. 100060247 (Miles de pesos) Número de Intereses Precio de Valor de Periodo Valores mes no Mercado Mercado actual cobrados al 31/03/08 5,000 10.0 50,000.0 26.4 Plusvalía/ minusvalía 26.4 01/04/08 30/04/08 5,000 10.0 50,000.0 68.1 68.1 01/05/08 30/05/08 5,000 10.0 50,000.0 109.7 109.7 31/05/08 30/06/08 5,000 10.0 50,000.0 152.8 152.8 01/07/08 31/07/08 5,000 10.0 50,000.0 195.8 195.8 01/08/08 29/08/08 5,000 10.0 50,000.0 236.1 236.1 30/08/08 30/09/08 5,000 10.0 50,000.0 27.8 27.8 01/10/08 31/10/08 5,000 10.0 50,000.0 70.8 70.8 01/11/08 28/11/08 5,000 10.0 50,000.0 109.7 109.7 29/11/08 31/12/08 5,000 10.0 50,000.0 155.6 155.6 01/01/09 30/01/09 5,000 10.0 50,000.0 197.2 197.2 31/01/09 27/02/09 5,000 10.0 50,000.0 236.1 236.1 28/02/09 31/03/09 5,000 10.1 50,280.3 29.2 309.5 01/04/09 30/04/09 5,000 10.1 50,322.2 70.8 393.0 01/05/09 29/05/09 5,000 10.1 50,362.2 111.1 473.3 30/05/09 30/06/09 5,000 10.1 50,406.8 155.6 562.4 01/07/09 31/07/09 5,000 10.1 50,449.1 198.6 647.7 01/08/09 31/08/09 5,000 10.1 50,492.3 241.7 734.0 01/09/09 30/09/09 5,000 10.0 50,000.0 27.8 27.8 01/10/09 30/10/09 5,000 10.0 50,069.4 69.4 138.8 31/10/09 30/11/09 5,000 10.0 50,112.4 112.5 224.9 01/12/09 31/12/09 5,000 0.0 0.0 155.6 -49,844.4 01/01/10 29/01/10 5,000 0.0 0.0 195.8 -49,804.2 30/01/10 26/02/10 5,000 0.0 0.0 234.7 -49,765.3 27/02/10 31/03/10 5,000 1.0 5,000.0 0.0 -45,000.0 01/04/10 30/04/10 5,000 0.0 0.0 0.0 -50,000.0 01/05/10 31/05/10 5,000 0.0 0.0 0.0 -50,000.0 FUENTE: Estados de cuenta bancarios de Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones, proporcionados por la Contraloría Municipal de Atizapán de Zaragoza, Estado de México, cifras al mes de mayo de 2010. También se observó que en marzo de 2010, según el estado de cuenta de la Casa de Bolsa Interacciones, S.A. de C.V., el precio de mercado de cada título fue de 1.0 miles de pesos, por lo que el valor de mercado de los 5,000 títulos fue por 5,000.0 miles de 7 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 pesos, por lo cual, al vencimiento, la inversión (marzo de 2010) reflejó una pérdida de 45,000.0 miles de pesos; sin embargo, con los estados de cuenta de abril y mayo de 2010, se comprobó que la valuación de los títulos nuevamente es de "cero". Al respecto, el Director Jurídico de Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones, mediante escrito del 11 de julio de 2010, informó al C. Presidente Municipal Constitucional del H. Ayuntamiento de Atizapán de Zaragoza, Estado de México, que el estado de cuenta del contrato número 100060247, correspondiente a marzo de 2010, refleja erróneamente que la posición de 5,000 títulos de la Nota Estructurada FTC905 tiene una valuación de 50,000.0 miles de pesos, y manifiesta que es errónea ya que dicho instrumento se dejó de valuar desde el 8 de marzo de 2010, por lo que el estado de cuenta correspondiente a abril de 2010 refleja una valuación en ceros. Con el análisis de los estados cuenta, se constató que los intereses devengados no cobrados que se reflejaron mes a mes en dichos estados de cuenta y que de marzo de 2008 a febrero de 2010 suman 3,188.9 miles de pesos, tampoco fueron depositados en la cuenta 100-60247 con Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones durante el periodo de vigencia de la inversión de marzo de 2008 a marzo 2010, ni en los de abril y mayo de 2010. Cabe señalar que con el oficio núm. TM/STE/3162/2010 del 15 de diciembre de 2010, la Tesorera Municipal de la actual administración informó y proporcionó evidencia de que se mantenía una inversión de reporto en títulos de gobierno federal, la cual al 30 de agosto de 2010 presentaban un saldo por 2,847.7 miles de pesos, y que en esa misma fecha se realizó el traspaso de la cuenta 100060247 a la cuenta 0167744463 de BBVA Bancomer, para que dicha cantidad no se perdiera. Con lo anterior se demostró que fueron desviados recursos federales por 24,095.0 miles de pesos para la compra de instrumentos de deuda en el extranjero, a través del contrato de intermediación bursátil 100060247, celebrado con Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones, de los fondos FORTAMUN-DF 2001 a 2007 y el FISM 2002 al 2007, es decir dichos fondos se utilizaron para fines distintos de lo expresamente previstos, por lo que se dejaron de atender los objetivos de dichos fondos. Asimismo, se detectó que el 27 de julio de 2009, mediante la póliza de egresos número 07E00424, signada por el entonces Tesorero Municipal del H. Ayuntamiento de Atizapán de Zaragoza, Estado de México, de la cuenta número 0164200543 de BBVA Bancomer correspondiente al Fondo para la Infraestructura Social Municipal (FISM) 2009, se traspasó a la cuenta 100-60247 de Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones, la cantidad de 13,000.0 miles de pesos. Al respecto, se constató con el estado de cuenta bancario de la Casa de Bolsa Interacciones que no fue hasta el 28 de julio de 2009 que se depositaron los 13,000.0 miles de pesos en la cuenta 100-60247, y el mismo día se realizó una compra en “reporto” por un monto de 20,110.4 miles de pesos; igualmente, el 29 de julio de 2009 se retiró de la cuenta de la Casa de Bolsa Interacciones vía SPEI un monto de 16,000.0 miles de pesos (incluye los 13,000.0 miles de pesos) y se depositó en la cuenta núm. 406094069 del banco 8 Gasto Federalizado Scotiabank Inverlat, S.A., en la que se administran recursos municipales, con lo que se demuestra el desvío de recursos federales. También se constató que los 13,000.0 miles de pesos fueron transferidos posteriormente a otras cuentas bancarias municipales y aplicados principalmente para el pago de las nóminas. Véase acción(es): 09-D-15013-12-0675-06-001 09-D-15013-12-0675-06-002 09-0-17100-12-0675-09-001 2. Con el desarrollo de las investigaciones y el análisis de las evidencias documentales proporcionadas por la entidad fiscalizada, se constató que los 5,000 títulos de la Nota Estructurada FTC905, por un total de 50,000.0 miles de pesos, monto que incluye los 24,095.0 miles de pesos de recursos federales, perdieron su valor, lo que se tradujo en una minusvalía de la inversión de alto riesgo por 49,844.4 miles de pesos, con un valor de mercado de cero pesos, el 7 de mayo de 2010 la ASF solicitó a la Casa de Bolsa, S.A. de C.V., Grupo Financiero, la información y documentación relacionada con las operaciones del contrato de intermediación bursátil núm. 100060247 del 5 de marzo de 2008; sin embargo, mediante el escrito del 14 de mayo de 2010 respondió que únicamente daría la información cuando fuese requerida por conducto de la Comisión Nacional Bancaria y de Valores (CNBV), y que no obstante, ya había procedido a recopilar la información. Asimismo, durante la auditoría se constató que el Presidente Municipal de Atizapán de Zaragoza, con el oficio PM/CIM/0500/2010 solicitó a la CNBV la información acerca de las operaciones realizadas del multicitado contrato de intermediación bursátil núm. 100060247, celebrado por la anterior administración de la Presidencia Municipal de Atizapán de Zaragoza con Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones, a efecto de verificar la evolución y desarrollo de la operación y conocer con certeza el destino final de los recursos invertidos por el Municipio, así como la razón por la que fueron valuados finalmente en cero pesos; por lo que la CNBV, mediante oficio 214-2/SJ-160333/2010, del 12 de mayo de 2010, le informó que no es posible acceder a la petición, de acuerdo con lo dispuesto en el Art. 117 de la Ley de Instituciones de Crédito. Por lo anterior, el 28 de junio de 2010 esta entidad de fiscalización superior realizó una reunión de trabajo con servidores públicos de la CNBV en donde se les solicitó la información relativa a esta inversión, y las razones por las cuales la CNBV, aun cuando es el organismo facultado y obligado a ello, negó a esa autoridad municipal la información requerida para aclarar lo relacionado con la cuenta y la inversión de los recursos federales, por lo que se hizo la petición de información para conocer los términos y características precisas de esta operación inusual. De igual manera, se constató que con el oficio núm. OSFEM/UAJ/SCA/707/2010 del 4 de junio de 2010, el Auditor Superior de Fiscalización del Estado de México solicitó a la CNBV emitir opinión respecto de diversos planteamientos y cuestiones sobre el mencionado Contrato de Intermediación Bursátil, habiendo transcurrido cuatro meses para que esa entidad fiscalizadora recibiera respuesta por parte de la CNBV, como se comprobó en el oficio de la CNBV núm. 2112/18272/2010 del 5 de octubre de 2010. 9 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 Como resultado de que la ASF no tuvo respuesta alguna de la CNBV, a la petición formulada en la reunión del 28 de junio de 2010, se procedió a solicitarle la información y documentación mediante el oficio DGAF/179/2010 del 28 de septiembre de 2010; sin embargo, mediante el oficio núm. 214-3/AMM-932415/2010, recibido el 13 de octubre de 2010, la CNBV solicitó que se le concediera una prórroga que resultó improcedente, por lo que se comprueba la conducta omisa y reiterada de la CNBV para proporcionar la información que se le requirió desde la reunión de trabajo que se llevó a cabo el 28 de junio de 2010, por lo que se procedió a instaurar el proceso de imposición de una multa al no cumplir con lo establecido en la Ley de Fiscalización y Rendición de Cuentas de la Federación. Véase acción(es): 09-0-06B00-12-0675-12-001 3. Con la revisión de los estados de cuenta bancarios de Interacciones Casa de Bolsa, S.A. de C.V., se constató que se traspasaron 1,300.857 certificados bursátiles METROFI de la emisora Metrofinanciera, S.A. de C.V., Sociedad Financiera, provenientes de la cuenta de Intermediación Bursátil núm. 898593 de IXE Grupo Financiero, S. A., Casa de Bolsa S.A. de C.V., los cuales fueron adquiridos desde noviembre de 2007 con recursos provenientes de fondos federales por 50,000.0 miles de pesos, más 80,000.0 miles de pesos de recursos municipales. Se documentó que dichos recursos federales fueron reintegrados el 27 de marzo de 2008 en las cuentas bancarias de origen del FORTAMUN 2006 y 2007 y FISM 2007, como se muestra en el cuadro siguiente: RECURSOS DEL FORTAMUN-DF Y FISM INVERTIDOS EN TÍTULOS METROFIS POSTERIORMENTE REINTEGRADOS EN LAS CUENTAS DE RECURSOS FEDERALES (Miles de pesos) Fecha Monto reintegrado 9,000.0 Intereses reintegrados 5.9 Fondo Cuenta banco Total 20/11/07 FORTAMUN-DF 2006 6278259178 de Banamex 20/11/07 FORTAMUN-DF 2007 0154644387 de BBVA Bancomer 21,000.0 13.8 21,013.8 20/11/07 FISM 2007 0154664434 de BBVA Bancomer 20,000.0 13.2 20,013.2 50,000.0 32.9 50,032.9 9,005.9 FUENTE: Estados de cuenta bancarios de Interacciones Casa de Bolsa, S.A. de C.V. proporcionados por la Contraloría Municipal de Atizapán de Zaragoza, Estado de México. Al respecto, con el oficio sin número del 12 de marzo de 2008, se evidenció que los CC. ex Tesorero Municipal y ex Secretario del H. Ayuntamiento de Atizapán de Zaragoza, Estado de México, solicitaron a IXE Grupo Financiero, S. A., Casa de Bolsa, S.A. de C.V., en su carácter de representante legal del contrato de Intermediación Bursátil No. 898593 que “…. los valores de mi propiedad depositados en el contrato arriba citado y que a continuación detallo, sean traspasados a la cuenta de la S.D. Indeval número 1909 a nombre de Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones, para que los mismos sean abonados a la cuenta número 100-60247 la 10 Gasto Federalizado que soy titular con dicho intermediario…” Por último, liberó a Casa de Bolsa IXE, S.A., de cualquier tipo de responsabilidad otorgándoles el finiquito más amplio que en derecho corresponda…”. Lo anterior confirma la discrecionalidad con que los referidos ex servidores públicos se atribuyen indebidamente la calidad de propietarios de los recursos federales asignados al Municipio de Atizapán de Zaragoza, Estado de México. Como se señaló en el cuadro anterior, se comprobó que al vencimiento de los certificados bursátiles METROFI, colocados en Interacciones Casa de Bolsa, S.A. de C.V., el 12 de marzo de 2008, mediante carta de instrucción del 26 de marzo de 2008, el ex Tesorero Municipal de Atizapán de Zaragoza solicitó a Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones, depositar los 50,000.0 miles de pesos más los intereses en las cuentas bancarias de donde provinieron los recursos federales. Véase acción(es): 09-B-15013-12-0675-08-001 4. Mediante el análisis de los estados de cuenta bancarios y la póliza núm. 08E00191 del 14 de agosto de 2009, se constató que la Tesorería Municipal de la administración anterior traspasó 5,000.0 miles de pesos de la cuenta núm. 0164200543 de BBVA Bancomer, S.A., del FISM 2009, a la cuenta núm. 301622381 Banamex, Fondo de Reserva, donde se administran recursos municipales. Asimismo, se verificó que posteriormente, el 17 de agosto de 2009, de esta última cuenta se realizaron dos traspasos a cuentas municipales (a la 0109040607 de Scotiabank y de esta a la 0152723514 de BBVA Bancomer, S.A.) para cubrir entre otros, pagos de finiquitos por término de administración, honorarios, entero de impuestos y otros conceptos de gasto corriente. Sin embargo, con el oficio núm. TM/STE/1866/2010 del 25 de junio de 2010, se proporcionó a la Auditoría Superior de la Federación copia certificada del detalle de movimientos de la cuenta bancaria 0164200543 de BBVA Bancomer, S.A., con lo que se comprobó que el 10 de septiembre de 2010 la Tesorería Municipal de la actual administración reintegró los 5,000.0 miles de pesos en la cuenta bancaria del FISM 2009. Posteriormente, mediante el oficio TM/STE/2432/2010 del 13 de septiembre de 2010, la Tesorería Municipal de la actual administración informó que por error se transfirieron los 5,000.0 miles de pesos en la cuenta bancaria del FISM 2009, y que el 10 de septiembre de 2010 fueron devueltos a la cuenta municipal de origen vía SPEI. Con ello, se confirma el desvío de recursos federales del FISM 2009 a la cuenta municipal núm. 301622381 Banamex, por un monto de 5,000.0 miles de pesos para fines distintos de lo previsto en los objetivos del fondo. De esos recursos federales, con el análisis de los estados de cuenta bancarios de la cuenta número 0152723514 de BBVA Bancomer S.A., donde se transfirieron recursos del FISM 2009, y de los resultados de una visita domiciliaria y la información proporcionada por el visitado, así como de los expedientes proporcionados por la Contraloría del Poder Legislativo del Estado de México y por la Dirección General Jurídica del Municipio de Atizapán de Zaragoza, Estado de México, se constató que la administración 2006-2009 del municipio auditado erogó la cantidad de 345.0 miles de pesos para pagar los honorarios profesionales de un bufete jurídico que dirigió la defensa legal del ex presidente municipal, ex síndicos y ex regidores del municipio 11 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 auditado, con motivo de un procedimiento administrativo instruido por la Contraloría del Poder Legislativo del Estado de México, derivado de una denuncia por la donación de un predio, y se comprobó aun cuando no es motivo de esta fiscalización, que por el mismo concepto se pagaron adicionalmente de esa cuenta bancaria a la que se transfieren recursos de origen federal, entre el 14 de enero y al 30 de julio de 2009, honorarios profesionales al referido bufete jurídico por 2,530.0 miles de pesos; por lo anterior, mediante el oficio núm. DGAF/290/2010 del 17 de diciembre de 2010, la DGAF comunicó a la Contraloría Interna Municipal de Atizapán de Zaragoza, Estado de México, dichos actos u omisiones, para que en caso de considerarlo procedente, en el ámbito de sus atribuciones, realice las investigaciones correspondientes y, de ser el caso, finque las responsabilidades a que haya lugar e imponga las sanciones respectivas a los presuntos responsables que determine. Véase acción(es): 09-B-15013-12-0675-08-002 09-D-15013-12-0675-06-003 5. Con el análisis de los estados de cuenta donde se administran los recursos del FISM 2009, se constataron los siguientes traspasos a cuentas municipales, como se describe a continuación: TRASPASOS DE RECURSOS DE LA CUENTA DEL FISM 2009 (Miles de pesos) Cuenta origen núm. 0164200543 de BBVA Bancomer, S.A Cuenta destino municipal / póliza de egreso Fecha de retiro Importe 21/10/2009 6,600.0 0152723514 de BBVA Bancomer 30/10/2009 1,700.0 06278336113 de Banamex 30/10/2009 1,000.0 0167744463 de BBVA Bancomer, S.A. 30/10/2009 17/12/2009 1,400.0 2,200.3 0519670226 de Banorte Póliza de egresos 12E00226 para pago de ISR. Total 12,900.3 FUENTE: Estados de cuenta de los bancos BBVA Bancomer, S.A, cuentas núm. 164200543, 167744463, 152723514; Banamex núm. 6278336113, 0519670262, proporcionados por la Tesorería Municipal de Atizapán de Zaragoza, Estado de México. Al respecto, durante la ejecución de la auditoría, se constató mediante el estado de cuenta bancario de junio de 2010 que ya se reintegraron recursos por 12,900.3 miles de pesos más los intereses por 0.8 miles de pesos en la cuenta del FISM 2009. Con el oficio TM/STE/1866/2010 del 25 de junio de 2010, la tesorería municipal de la actual administración informó a la ASF que los recursos fueron tomados de la cuenta del FISM 2009 por equivocación, en lugar de recursos municipales, contrariamente de lo que señalan las pólizas núms. 08E00371, 09E00239, 09E00172, 10E00629, 10E00809, 12 Gasto Federalizado 10E00807 y 10E00808 del 28 de agosto, 15 y 28 de septiembre, 21 y 30 de octubre, correspondientes al ejercicio de 2009, donde se indica que por acuerdo se realicen los pagos correspondientes. Véase acción(es): 09-B-15013-12-0675-08-003 6. Con la revisión de los estados de cuenta bancarios, donde están depositados los remanentes del FISM de ejercicios anteriores a 2009, FORTAMUN-DF y CAPFCE, auxiliares contables y las conciliaciones bancarias, se constató que al 31 de diciembre de 2009 el municipio conservaba recursos remanentes en las cuentas de fondos federales de los años 1999 al 2009, por 6,834.5 miles de pesos, de los que al 30 de junio de 2010 se incrementaron a 22,321.7 miles de pesos, como se detalla a continuación: SALDO EN BANCOS DE LAS CUENTAS DE REMANENTES DE RECURSOS FEDERALES (Miles de pesos) Saldo al 31 de Saldo al 30 de junio Fondo diciembre de de 2010 2009 CAPFCE 10.9 10.9 FORTAMUN 2001 18.3 0.7 FORTAMUN 2002 53.3 53.3 FORTAMUN 2003 28.0 28.0 FORTAMUN 2004 102.9 51.0 FORTAMUN 2005 64.5 64.5 FORTAMUN 2006 68.9 69.0 FORTAMUN 2007 627.0 627.0 FORTAMUN 2008 1,561.4 0.0 FISM 1999 10.4 10.4 FISM 2001 255.3 256.0 FISM 2002 8.6 8.6 FISM 2003 10.9 10.9 FISM 2004 20.0 28.6 FISM 2005 11.0 11.0 FISM 2006 3.5 3.5 FISM 2007 3,094.6 3,094.9 FISM 2008 37.2 21.4 FISM 2009 Total 847.8 17,972.0 6,834.5 22,321.7 FUENTE: Estados de cuenta bancarios donde se administran los recursos federales del Ramo 33, proporcionados por la Tesorería Municipal de Atizapán de Zaragoza, Estado de México. La existencia del numerario que se señala en el cuadro que antecede, pone claramente en evidencia que el Municipio de Atizapán de Zaragoza, Estado de México, conserva remanentes del Fondo de Aportaciones para la Infraestructura Social Municipal (FISM) 13 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 de los ejercicios fiscales de 1999 y de 2001 al 2008, por 3,445.3 miles de pesos, al 30 de junio de 2010, en las cuentas bancarias de los recursos del FISM. Asimismo, se constató que al 30 de junio de 2009 el municipio contaba con recursos de remanentes del FISM 2009 por 17,972.0 miles de pesos, los cuales se vieron disminuidos en 5,000.0 miles de pesos por su reintegro en la cuenta municipal por tratarse de recursos desviados por la anterior administración municipal. Lo anterior refleja que la entidad fiscalizada, a lo largo de los años no ha ejercido al 100% los recursos federales que se le han asignado para la creación de la infraestructura social básica en beneficio de su población que se encuentra en condiciones de rezago social y pobreza extrema, en los rubros de servicios de agua potable, alcantarillado, drenaje y letrinas, urbanización municipal, electrificación rural y de colonias pobres, infraestructura básica de salud, infraestructura básica educativa, mejoramiento de vivienda, caminos rurales, e infraestructura productiva rural; del mismo modo, no se dio prioridad al cumplimiento de sus obligaciones financieras, al pago de derechos y aprovechamientos por concepto de agua y a la atención de las necesidades directamente vinculadas con la seguridad pública de sus habitantes. Véase acción(es): 09-B-15013-12-0675-08-004 09-0-01100-12-0675-01-001 7. 14 De los recursos transferidos del FISM 2009 al Municipio de Atizapán de Zaragoza, Estado de México, por un monto de 47,214.6 miles de pesos, se observó que el primer depósito por 4,721.5 miles de pesos se ministró en la cuenta bancaria del fondo con cuatro días de atraso; por otra parte, se constató que de los 47,214.6 miles de pesos asignados en 2009 para el Fondo de Aportaciones para la Infraestructura Social Municipal (FISM), el Cabildo del Municipio de Atizapán de Zaragoza, Estado de México al 31 de diciembre de 2009, autorizó obras por 20,982.1 miles de pesos. Por lo anterior, mediante el oficio núm. DAF/675/002/2010 del 29 de junio de 2009 se solicitó al Municipio de Atizapán de Zaragoza, Estado de México proporcionara la información respecto de la planeación, licitación, adjudicación, contratación, ejecución y entregarecepción de cada una de las obras realizadas con recursos del FISM 2009. En respuesta, con el oficio núm. TM/STE/2068/2010 del 26 de julio de 2010 se proporcionó la información financiera de la ejecución de las obras, y se comprobó que se celebraron 23 contratos por 21,200.5 miles de pesos y, al 31 de diciembre de 2009 se erogaron únicamente recursos por 15,497.2 miles de pesos, como se muestra en el cuadro siguiente: Gasto Federalizado OBRAS CONTRATADAS CON RECURSOS DEL FISM 2009 CIFRAS AL 31 DE DICEMBRE DE 2009 (Miles de pesos) Nombre de la obra No. de contrato Trabajo de rehabilitación de sanitarios 2da. etapa en Esc. Primaria. Adolfo López Mateos, calle tórtolas y tucán ubicados en Frac. las Alamedas. ATZ-DUYOP/FISM/OP/AD030/09 Contrato 507.3 Pagado 506.7 Construcción de plaza cívica y rehabilitación de sanitarios en la Esc. Primaria. Quetzalcóatl, ubicada en la calle Derecho esq. Veterinaria ubicada en la Col. Universidad Autónoma Metropolitana. ATZ-DUYOP/FISM/OP/IR010/09 584.3 584.3 Construcción de muro de contención en la Escuela Primaria Sor Juana Inés de la Cruz, ubicada en la Av. Emiliano Zapata; Construcción de un aula y trabajos de impermeabilización en la Escuela Primaria oficial Francisco I Madero, ubicada en la calle Tejolote No. 2, ubicada en la col. Lomas de Monte María y en la Ampliación el Capulín. ATZ-DUYOP/FISM/OP/IR025/09 1,340.3 1,244.7 Repavimentación con mezcla asfáltica de la Av. principal de la planta potabilizadora al retorno de la calle 5 en la Col. Nuevo Madin. ATZ-DUYOP/FISM/OP/IR049/08 CONVENIO 400.0 400.0 Repavimentación asfáltica de la calle 5 de Mayo entre Av. Juárez y Av. Hidalgo, San Mateo Tecoloapan. ATZ-DUYOP/FISM/OP/LP006/09 2,335.8 626.1 Trabajos de rehabilitación y construcción de barda en la Escuela Primaria Emiliano Zapata, ubicada en la Av. Emiliano Zapata s/n; Trabajos de pintura reparación de baños en la Escuela Técnica 99 Salvador Diaz Mirón, ubicada en la calle Mar Mediterráneo, ubicadas en las colonias Emiliano Zapata Frac. Lomas Lindas. ATZ-DUYOP/FISM/OP/LP007/09 2,366.9 2,346.3 Repavimentación con concreto hidráulico de la calle Ruiz Cortínez ubicada en la Col. el Potrero. ATZ-DUYOP/FISM/OP/LP008/09 999.7 906.1 Trabajos de colocación de pisos en aulas en el Jardín de niños Marianne Fronsting, ubicado en la calle Mar Arábigo s/n; Trabajos de rehabilitación general incluyendo núcleo sanitario e impermeabilización en la Escuela Primaria Pioneros del Cooperativismo, ubicada en Gustavo Baz No. 45 ubicada en Frac. Lomas Lindas, Col. México Nuevo. ATZ-DUYOP/FISM/OP/LP009/09 2,135.8 2,135.8 Pavimentación de concreto hidráulico, guarniciones, banquetas y muro de contención de las calles Efraín Calderón, Isidro Favela y Av. San Martin, ubicada en Col. Demetrio Vallejo. ATZ-DUYOP/FISM/OP/LP011/09 433.9 161.9 Trabajos de impermeabilización de 24,000 m2 de azoteas en varias escuelas de Atizapán de Zaragoza; Primaria Diego Rivera de la Col. Adolfo López Mateos, Gabriela Mistral del Frac. Hogares de Atizapán, Adolfo López Mateos del Frac. las Alamedas, Agustín Tapia Miranda de la Col. México 86, Sec. Tec. 150 en varias colonias. ATZ-DUYOP/FISM/OP/LP012/09 974.7 487.3 Trabajos de rehabilitación y adecuación en la Escuela Primaria José Clemente Orozco; Rehabilitación de núcleo sanitario y barda en la Escuela Primaria Club de Leones ubicada en la Calle Cóndor; Trabajos de pintura reparación de núcleo sanitarios y colocación de barandal en la Esc. Primaria Maza de Juárez, ubicada en el km 4 carrera Lago de Guadalupe en Frac. las Alamedas Col. Las Águilas y Col Margarita Maza de Juárez. ATZ-DUYOP/FISM/OP/LP013/09 1,836.9 1,836.9 Pavimentación guarnición y banquetas en la calle Hacienda del Rosario entre Sor Juan I de la Cruz y Santa Lucia; Pavimentación guarnición y banquetas en la calle Hacienda San Juan entre Benjamín Argumedo y Magueyera en la Col. Ampliación. Emiliano Zapata II. ATZ-DUYOP/FISM/OP/LP020/09 2,054.3 1,605.7 Trabajos de impermeabilización de 24,000 m2 de azoteas en varios escuelas de Atizapán de Zaragoza; Primaria José Vasconcelos Col. 5 de Mayo Cuitláhuac Col. Tierra de en Medio; Sec. Tec. 150 de la Col. México 86 y Sec. Tec. No. 80 Rafael Ramirez de la Col. Lomas de San Miguel 2da etapa, ubicada en la 5 de mayo y Col. Lomas de San Miguel. ATZ-DUYOP/FISM/OP/LP023/09 1,990.1 1,607.7 Remodelación de la Estancia Infantil Topampa ubicada en calle Pioneros de Rodchdale Col. México Nuevo. OP-ATIZA-AD-FISM-023/2009 745.6 372.8 Remodelación de las oficinas de Tesorería Municipal. OP-ATIZA-AD-FISM-027/2009 163.9 81.9 Remodelación de las Oficinas de Comunicación Social. OP-ATIZA-AD-FISM-028/2009 357.2 178.6 15 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 Nombre de la obra No. de contrato Impermeabilización de Estancia Infantil Topampa ubicada en Av. Toluca s/n Col. Lomas de Atizapán. OP-ATIZA-AD-FISM-030/2009 143.7 71.9 Remodelación de Estancia Infantil Topampa 2da etapa ubicada en calle Pioneros de Rodchdale Col. México Nuevo Atizapán. OP-ATIZA-AD-FISM-031/2009 429.9 215.0 Rehabilitación en dispensario médico Cerro Grande, ubicada en calle Moctezuma s/n Colonia Cerro Grande. OP-ATIZA-AD-FISM-032/2009 131.9 66.0 Rehabilitación en dispensario médico Hogares ubicado en la Colonia Hogares. OP-ATIZA-AD-FISM-033/2009 123.0 61.5 Rehabilitación del Tecalli numero 9 ubicado en la Avenida Juárez esquina calzada San Mateo s/n Col. Atizapán Centro. OP-ATIZA-AD-FISM-034/2009 285.9 0.0 Construcción de muro y piso de concreto ubicada en la calle Abubilla Col. Las Alamedas. OP-ATIZA-AD-FISM-036/2009 112.1 0.0 Impermeabilización en Jardín de niños Julio Verne ubicado en la Col. Jardines de Atizapán y en la Escuela Primaria Constitución de 1917, ubicada en la Colonia Higuera. OP-ATIZA-AD-FISM-040/2009 747.3 0.0 21,200.5 15,497.2 Total Contrato Pagado FUENTE: Estados de cuenta, expedientes de obra, proporcionados por la Dirección de Obras del Municipio de Atizapán de Zaragoza, Estado de México. Respecto de los contratos anteriores, se revisó que los pagos realizados estuvieran sustentados con la facturación; sin embargo, de los 23 expedientes de obra, el municipio proporcionó únicamente 10, ya que los expedientes y archivos electrónicos se siniestraron por una inundación, acontecimiento natural por el que el Gobierno Federal declaró como zona de desastre al Municipio de Atizapán de Zaragoza, Estado de México, de acuerdo con la publicación en el Diario Oficial de la Federación del 14 de septiembre de 2009, así como en la Gaceta del Gobierno del Estado de México, del 15 de septiembre de 2009. No obstante, con la revisión de los 10 expedientes de obras existentes, así como de las visitas físicas a las obras, realizadas los días 22 y 27 de julio de 2010 por el personal comisionado por la Auditoría Superior de la Federación, conjuntamente con personal de la Dirección General de Obras Públicas del Municipio de Atizapán de Zaragoza, se constató que de las 23 obras ejecutadas con recursos del FISM 2009, 11 por un monto de 9,972.5 miles de pesos ejercidos durante 2009, y una obra por 107.7 miles de pesos ejercidos en 2010, no se destinaron para atender exclusivamente al financiamiento de obras que beneficien directamente a sectores de su población que se encuentren en condiciones de rezago social y pobreza extrema. Con motivo de la reunión para la presentación de los resultados y observaciones preliminares, mediante el oficio núm. TM/STE/2658/2010 del 18 de octubre de 2010, la Tesorera Municipal de Atizapán de Zaragoza proporcionó copia del Convenio para formalizar el “Programa de Desarrollo Institucional Municipal y sentar las bases de coordinación para la realización”, celebrado entre el ejecutivo federal a través de la Secretaría de Desarrollo Social y el Municipio de Atizapán de Zaragoza, y del expediente técnico correspondiente al Programa de Desarrollo Institucional Municipal del 22 de diciembre de 2009, con sus respectivos anexos. También se proporcionó copia de la Décima Sesión Ordinaria de Cabildo del 13 de noviembre de 2009, en la que se constató el acuerdo por el que el Ayuntamiento de Atizapán de Zaragoza autorizó formalizar el 16 Gasto Federalizado Programa de Desarrollo Institucional Municipal correspondiente al ejercicio fiscal de 2009, por un monto de 944.3 miles de pesos para cumplir lo dispuesto en el artículo 33 de la Ley de Coordinación Fiscal y a la normativa del Ramo General 33, que prevé la aplicación de hasta el 2.0% de los recursos recibidos del Fondo de Infraestructura Social Municipal (FISM); los cuales serán aplicados en la remodelación de las oficinas que fueron afectadas por la inundación, así como en la adquisición de equipo de cómputo para diversas oficinas del H. Ayuntamiento. Como resultado de lo arriba señalado, el Gobierno del Municipio de Atizapán de Zaragoza justificó la aplicación de recursos en los contratos núms. OP-ATIZA-AD-FISM027/2009 y OP-ATIZA-AD-FISM-028/2009 por concepto de Remodelación de las oficinas de la Tesorería Municipal y Remodelación de las Oficinas de Comunicación Social, por un monto de 81.9 miles de pesos y 178.6 miles de pesos, respectivamente. Véase acción(es): 09-D-15013-12-0675-06-004 8. Con el análisis de la documentación comprobatoria de las obras, se constató que éstas se adjudicaron de acuerdo con los montos máximos establecidos en el Presupuesto de Egresos del Gobierno del Estado de México para el Ejercicio Fiscal 2009; asimismo, los procesos de contratación y la ejecución de las obras se realizaron en cumplimiento del Libro Décimo Segundo del Código Administrativo del Estado de México y de su Reglamento. No obstante, que las obras se encuentran concluidas, se determinó que de los anticipos otorgados a los contratistas, aún no han sido amortizados 910.8 miles de pesos como se indica a continuación: ANTICIPOS PENDIENTES DE AMORTIZAR (Miles de pesos) Contrato Obra OP-ATIZA-AD-FISM-023/2009 Remodelación de estancia infantil Topampa ubicada en Calle Pioneros de Rodchdale, Colonia México Nuevo, Atizapán de Zaragoza, Estado de México. Construcción muro de contención ubicado en calle Pavoreal, colonia Alamedas, Municipio de Atizapán de Zaragoza, Estado de México. 372.8 OP-ATIZA-AD-FISM-027/2009 Remodelación de oficinas de Tesorería en el Palacio Municipal Ubicado en Blvd. Adolfo López Mateos No. 91, Col. el Potrero, Atizapán de Zaragoza, Estado de México. 81.9 OP-ATIZA-AD-FISM-030/2009 Impermeabilización de estancia infantil "Topampa" ubicada en Av. Toluca s/n col. Lomas de Atizapán, Municipio de Atizapán de Zaragoza, Estado de México. 71.9 OP-ATIZA-AD-FISM-031/2009 Remodelación de estancia infantil "Topampa" 2a etapa, ubicada en Calle Pioneros de Rodchdale Colonia México Nuevo, Atizapán de Zaragoza, Estado de México. 215.0 OP-ATIZA-AD-FISM-033/2009 Rehabilitación en dispensario médico "Hogares" en la Colonia Hogares, Atizapán de Zaragoza, Estado de México. 61.5 OP-ATIZA-AD-FISM-026/2009 Total Monto 107.7 910.8 FUENTE: Estados de cuenta, expedientes de obra, pólizas contables proporcionadas por la Dirección de Obras y la Tesorería del Municipio de Atizapán de Zaragoza, Estado de México. Tampoco en los expedientes se localizó la información siguiente: 17 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 • Del contrato Núm.-OP-ATIZA-AD-FISM-023/2009, el acta de entrega-recepción, el finiquito y la fianza de vicios ocultos. • En la documentación comprobatoria del expediente del contrato Núm.-OP-ATIZAAD-FISM-034/2009, denominado “Rehabilitación del Tecalli número 9 ubicado en la Avenida Juárez esquina Calzada San Mateo s/n Colonia Atizapán Centro, Atizapán de Zaragoza, Estado de México, no se localizó dentro del expediente el oficio de notificación de la empresa que constate el inicio y término de la obra, el acta de entrega-recepción, el finiquito y la fianza de vicios ocultos y a la fecha de revisión, se observó que se tiene únicamente la estimación número uno por 206.5 miles de pesos, por lo que quedó un saldo pendiente de estimar de 79.4 miles de pesos, de los cuales no se proporcionó evidencia documental que acredite la realización de estimaciones que comprueben la ejecución total de los trabajos encomendados. Véase acción(es): 09-B-15013-12-0675-08-005 09-D-15013-12-0675-01-001 Acciones Recomendaciones 09-D-15013-12-0675-01-001.- Para que el Municipio de Atizapán de Zaragoza, Estado de México, instruya a quien corresponda con objeto de que se implementen mecanismos de control y supervisión a fin de que, en lo subsecuente, las dependencias responsables de operar y administrar los recursos del Fondo de Aportaciones para la Infraestructura Social Municipal integren debidamente los expedientes de obra con toda la evidencia documental de su ejecución. [Resultado 8] 09-0-01100-12-0675-01-001.- Para que la Cámara de Diputados, por conducto de la Comisión de Hacienda y Crédito Público, proponga las modificaciones a la Ley de Coordinación Fiscal a fin de que los recursos federales no ejercidos por los municipios durante el ejercicio fiscal correspondiente se devuelvan a la Federación; a efecto de evitar prácticas inapropiadas recurrentes y que los municipios dejen de invertir en obras y acciones sociales básicas; además, para cubrir las obligaciones financieras, al pago de derechos y aprovechamientos por concepto de agua y a la atención de las necesidades directamente vinculadas con la seguridad pública de sus habitantes. De la misma forma, modificar el artículo 48 de la Ley de Coordinación Fiscal, para que la Secretaría de Hacienda y Crédito Público vigile el cumplimiento oportuno del ejercicio de los recursos de los fondos del Ramo 33, para que en los casos de los remanentes reportados al término del ejercicio fiscal que corresponda, se afecte en ese monto el presupuesto del año siguiente, de los municipios y los estados. [Resultado 6] Pliegos de Observaciones 09-D-15013-12-0675-06-001.- Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 24,095,000.00 pesos (veinticuatro millones noventa y cinco mil pesos 00/100 M.N.), más los intereses generados, desde su disposición hasta su reintegro en las cuentas de los fondo por el desvío de recursos federales de los 18 Gasto Federalizado remanentes del Fondo de Aportaciones para la Infraestructura Social Municipal y del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones del Distrito Federal, realizados por el entonces Presidente Municipal, el Tesorero y el Secretario del Ayuntamiento de la administración municipal 2006-2009, a la cuenta 100-60247 de Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones, los cuales fueron invertidos el 12 de marzo de 2008 en la compra de títulos de instrumentos de deuda de alto riesgo, al amparo del contrato de inversión bursátil núm. 100060247 del 5 de marzo de 2008, cuyos títulos perdieron su precio y valor de mercado, lo que se tradujo en una pérdida total de la inversión. [Resultado 1] 09-D-15013-12-0675-06-002.- Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 13,000,000.00 (trece millones de pesos 00/100 M.N.), más los intereses generados, desde su disposición hasta su reintegro en la cuenta del fondo, por el desvío de recursos del Fondo de Aportaciones para la Infraestructura Social Municipal 2009, realizado por el entonces Tesorero Municipal, y el Secretario del Ayuntamiento, de la administración municipal 2006-2009, a la cuenta 100-60247 de Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones, y posteriormente transferido a cuentas municipales para cubrir gasto corriente. [Resultado 1] 09-D-15013-12-0675-06-003.- Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 5,000,000.00 pesos (cinco millones de pesos 00/100 M.N.), más los intereses generados, desde su disposición hasta el reintegro en la cuenta del fondo, por el desvío de recursos del Fondo de Aportaciones para la Infraestructura Social Municipal 2009 que fueron depositados en la cuenta municipal núm. 301622381 de Banamex y posteriormente traspasados a otras cuentas bancarias municipales para el pago de finiquitos por término de administración, honorarios, entero de impuestos y otros conceptos de gasto corriente. [Resultado 4] 09-D-15013-12-0675-06-004.- Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 9,819,725.27 pesos (nueve millones ochocientos diecinueve mil setecientos veinticinco pesos 27/100 M.N.), más los intereses, desde su disposición hasta su reintegro en la cuenta del fondo, por haber destinado recursos del Fondo de Aportaciones para la Infraestructura Social Municipal 2009 a obras que no atienden las necesidades de infraestructura social básica a sectores de la población que se encuentran en condiciones de rezago social y pobreza extrema. [Resultado 7] Promociones de Responsabilidad Administrativa Sancionatoria 09-B-15013-12-0675-08-001.- Ante la Contraloría Interna del Municipio de Atizapán de Zaragoza, Estado de México, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los ex servidores públicos de la administración municipal 2006-2009, que en su gestión transfirieron recursos federales remanentes del Fondo de Aportaciones para la Infraestructura Social Municipal 2007 y del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones del Distrito Federal, de los años 2006 y 2007, por 50,000.0 miles de pesos a la cuenta de Intermediación Bursátil núm. 898593 de IXE Casa de Bolsa, S.A. de C.V., los cuales fueron invertidos en certificados bursátiles METROFI de la 19 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 emisora Metrofinanciera, S.A. de C.V., y posteriormente se colocaron en Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones. [Resultado 3] 09-B-15013-12-0675-08-002.- Ante la Contraloría Interna del Municipio de Atizapán de Zaragoza, Estado de México, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión desviaron recursos federales del Fondo de Aportaciones para la Infraestructura Social Municipal 2009 para que se pagaran honorarios por 345.0 miles de pesos para la defensa jurídica del ex presidente municipal, ex síndicos y ex regidores de dicho municipio, y se dejó de atender a los sectores de su población que se encuentra en condiciones de rezago social y pobreza extrema. [Resultado 4] 09-B-15013-12-0675-08-003.- Ante la Contraloría Interna del Municipio de Atizapán de Zaragoza, Estado de México, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión traspasaron recursos federales del Fondo de Aportaciones para la Infraestructura Social Municipal 2009 por 12,900.3 miles de pesos, a diversas cuentas municipales, los cuales ya fueron reintegrados con sus respectivos intereses en la cuenta del fondo. [Resultado 5] 09-B-15013-12-0675-08-004.- Ante la Contraloría Interna del Municipio de Atizapán de Zaragoza, Estado de México, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión conservaron y no ejercieron los remanentes del Fondo de Aportaciones para la Infraestructura Social Municipal y del Fondo de Aportaciones para el Fortalecimiento de los Municipios y las Demarcaciones del Distrito Federal, por lo que se dejó de atender a los sectores de su población que se encuentra en condiciones de rezago social y pobreza extrema y tampoco se atendieron las obligaciones financieras, al pago de derechos y aprovechamientos por concepto de agua y a la atención de las necesidades directamente vinculadas con la seguridad pública de sus habitantes. [Resultado 6] 09-B-15013-12-0675-08-005.- Ante la Contraloría Interna del Municipio de Atizapán de Zaragoza, Estado de México, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión no realizaron los cierres administrativos de las obras contratadas con recursos federales del Fondo de Aportaciones para la Infraestructura Social Municipal 2009, por lo que no justificaron la amorización total de anticipos, ni la realización total de las estimaciones; además, por no integrar la documentación completa en los expedientes de obra. [Resultado 8] Denuncias de Hechos 09-0-17100-12-0675-09-001.- La Auditoría Superior la Federación presentó, en el ejercicio de sus facultades de fiscalización, una denuncia de hechos por el desvío de recursos federales por 24,095.0 miles de pesos, de los fondos denominados Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones del Distrito Federal del 2001 a 2007 y del Fondo de Aportaciones para la Infraestructura Social Municipal 1999, así 20 Gasto Federalizado como de los años 2002 al 2007, para la compra de instrumentos de deuda en el extranjero, a través del contrato de intermediación bursátil número 100060247, celebrado con Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones cuyos títulos perdieron su precio y valor de mercado, lo que se tradujo en una pérdida total de la inversión, así como por desvío de recursos FISM 2009 por un monto de 13,000.0 miles de pesos a la cuenta 100-60247 de Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones, los cuales fueron traspasados posteriormente a una cuenta municipal en la que se administran recursos municipales. [Resultado 1] Multas 09-0-06B00-12-0675-12-001.- Se notifica a la Comisión Nacional Bancaria y de Valores que se inició el procedimiento para la imposición de una multa a servidores públicos de la Comisión Nacional Bancaria y de Valores por no haber atendido en el plazo establecido el requerimiento de información realizado mediante el oficio núm. DGAF/179/2010 del 28 de septiembre de 2010. [Resultado 2] Recuperación de Recursos Se determinaron recuperaciones por 64,815.8 miles de pesos, de los cuales 12,901.1 miles de pesos son recuperaciones operadas y 51,914.7 miles de pesos se consideran como recuperaciones probables. Consecuencias Sociales Los servidores públicos municipales de la administración 2006-2009 del Municipio de Atizapán de Zaragoza, Estado de México, al haber desviado 42,095.0 miles de pesos de los cuales, 24,095.0 miles de pesos corresponden a recursos federales de los fondos FISM y FORTAMUN-DF de ejercicios anteriores a 2009, utilizados para la compra de instrumentos de deuda en una inversión de alto riesgo cuyos títulos perdieron su valor y se tradujo en una pérdida total de la inversión; así como al desviar 13,000.0 miles de pesos del FISM 2009 a la cuenta de Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y 5,000.0 miles de pesos también de recursos del FISM 2009, a cuentas municipales para el pago de gasto corriente, contravinieron la normativa y dejaron de atender acciones sociales básicas e inversiones que beneficiaría directamente a los sectores de su comunidad que se encuentran en condiciones de rezago social y la atención de las necesidades directamente vinculadas con la seguridad pública de sus habitantes, en detrimento del desarrollo del municipio; además, se evidencia que el municipio no ejerce los recursos del FISM y FORTAMUN-DF por lo que deberá evaluarse la recomendación a la Cámara de Diputados con el propósito de que se legisle a fin de que los recursos federales no ejercidos por los municipios durante el ejercicio fiscal correspondiente se devuelvan a la Federación; a efecto de evitar prácticas inapropiadas recurrentes y que los municipios dejen de invertir en obras y acciones sociales básicas. Resumen de Observaciones y Acciones Se determinó(aron) 8 observación(es) que generó(aron): 21 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 2 Recomendación(es), 4 Pliego(s) de Observaciones, 5 Promoción(es) de Responsabilidad Administrativa Sancionatoria, 1 Denuncia(s) de Hechos y 1 Multa(s). Adicionalmente, en el transcurso de la auditoría se emitió(eron) 2 oficio(s) para solicitar o promover la intervención de la(s) instancia(s) de control competente. Dictamen: negativo Con motivo de la Auditoría Forense practicada en el Municipio de Atizapán de Zaragoza, Estado de México, en relación con los hechos denunciados que consistieron en el desvío de recursos federales a la cuenta de Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones, para la compra de 5,000 títulos, cuyo monto total de la operación fue de 50,000.0 miles de pesos, de los cuales 24,095.0 miles de pesos corresponden a recursos federales; atendiendo a los ordenamientos legales, las disposiciones normativas aplicables a la naturaleza de las operaciones revisadas, a la normativa institucional, y con la revisión de la información y la documentación que prueban los hechos de las investigaciones efectuadas por el personal de la ASF, existe una base razonable para sustentar la siguiente opinión respecto de la muestra revisada. Los ex servidores públicos municipales, de la administración 2006-2009 del Municipio de Atizapán de Zaragoza, Estado de México, no cumplieron con las disposiciones normativas aplicables a los objetivos del FISM ni del FORTAMUN-DF, respecto de las operaciones examinadas, ya que desviaron recursos provenientes de remanentes de diversos años entre 1999 y 2007 de esos dos fondos federales por 24,095.0 miles de pesos, para invertir en una operación bursátil de alto riesgo en Interacciones Casas de Bolsa, S.A. de C.V., Grupo Financiero Interacciones, cuyos títulos perdieron su precio y valor de mercado, lo que se tradujo en una pérdida total de la inversión. Asimismo, se desviaron 13,000.0 miles de pesos de recursos del FISM 2009 a la misma cuenta en la Casa de Bolsa, que posteriormente traspasaron a cuentas municipales destinadas para el pago de gasto corriente del municipio; además, desviaron 5,000.0 miles de pesos de recursos del FISM 2009 a cuentas municipales para el pago de gasto corriente. También se transfirieron recursos de fondos federales por 50,000.0 miles de pesos a una cuenta de Intermediación Bursátil en Casa de Bolsa, S.A. de C.V., los cuales fueron invertidos en certificados bursátiles METROFIS, que colocaron posteriormente en la Casa de Bolsa Interacciones, para después reintegrarlos con sus intereses en las cuentas de los fondos federales, dichas transferencias indebidas dejaron de atender en su momento los objetivos previstos en los fondos federales. Además, se comprobó que al 31 de diciembre de 2009, el municipio conservaba remanentes de recursos en las cuentas bancarias de fondos federales de los años 1999 al 2009, por 6,834.5 miles de pesos, de los que al 30 de junio de 2010 se incrementaron a 22,321.7 miles de pesos y se determinó que se deben reintegrar los recursos del FISM 2009 aplicados en 10 obras por 9,819.7 miles de pesos, que no benefician directamente a sectores de la población que se encuentran en condiciones de rezago social y pobreza extrema. 22 Gasto Federalizado Apéndices Procedimientos de Auditoría Aplicados 1. Verificar la información del estado de cuenta de la inversión de riesgo denunciada del contrato que estuvo vigente en 2009 con Interacciones Casa de Bolsa S.A. de C.V., y el saldo denunciado al 17 de agosto de 2009. 2. Constatar con la revisión de los estados de cuenta bancarios debidamente certificados de los fondos, las fechas y montos de los recursos federales que se transfirieron a la inversión de riesgo y los recursos desviados a otras cuentas bancarias o de inversión diferentes a las específicas para el manejo de los referidos fondos. 3. Verificar la integración pormenorizada de los saldos al 17 de agosto de 2009, de la cuenta bancaria de cada uno de los fondos de recursos federales reportados en la denuncia para constatar el desvío de los recursos a la inversión de riesgo. 4. Constatar la documentación soporte consistente en las cartas de instrucción de las instituciones bancarias los traspasos de recursos federales y verificar las autorizaciones de los servidores públicos responsables de los ejercicios revisados. 5. Constatar el registro contable de los depósitos y retiros realizados en las cuentas bancarias donde se manejaron los recursos federales denunciados. 6. Confirmar el monto de los recursos ministrados a la cuenta específica para el manejo y depósito de los recursos del FISM correspondiente al ejercicio 2009 y verificar si se desviaron recursos de este fondo a otra cuenta bancaria. 7. Verificar los estados de cuenta bancarios del FISM 2009 y con motivo de la denuncia constatar la existencia de remanentes de fondos federales de 2009 y de ejercicios anteriores. 8. Verificar que los contratos de obras y acciones celebrados en 2009 pagados con recursos del FISM 2009 se destinaron a los objetivos del fondo; además, verificar que los Gastos Indirectos y el Desarrollo Institucional no rebasen los porcentajes máximos establecidos en la Ley de Coordinación Fiscal; de los contratos seleccionados, verificar las facturas, el pago de las estimaciones y la amortización total del anticipo otorgado. Áreas Revisadas Disposiciones Jurídicas y Normativas Incumplidas Durante el desarrollo de la auditoría practicada, se determinaron incumplimientos en las leyes, reglamentos y disposiciones normativas que a continuación se mencionan: 1. Presupuesto de Egresos de la Federación: artículo 9, fracción III, inciso b. 23 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 2. Ley de Coordinación Fiscal: artículos 25, fracción III, 33, párrafo primero, 37 y 49, párrafo segundo. 3. Otras disposiciones de carácter general, específico, estatal o municipal: Ley de Fiscalización y Rendición de Cuentas de la Federación: artículo 6, párrafo cuarto. Ley Orgánica Municipal del Estado de México: artículo 51, fracción I. Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios: artículo 42, fracciones l, ll, lll, y XXll. Código Financiero del Estado de México y Municipios: artículos 230, 238 y 239. Libro Décimo Segundo del Código Administrativo del Estado de México: artículos 12.44, fracción VI, 12.57 y 12.58. Reglamento del Libro Décimo Segundo del Código Administrativo del Estado de México: artículos 120, 185, 186, 217 fracción XIII, 219, fracción III, inciso g, 230, 232, 234, 235, 236, 237, 238, fracción V, y 239. Manual de Operación de los Fondos para Infraestructura Social Municipal y de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal para los ejercicios fiscales del año 2007 al 2009: numerales 4.3, párrafo primero y 5.4. Contrato original: cláusulas sexta, décima quinta y décima sexta, inciso c. Fundamento Jurídico de la ASF para Promover Acciones Las facultades de la Auditoría Superior de la Federación para promover las acciones que derivaron de la auditoría practicada, encuentran su sustento jurídico en las disposiciones siguientes: Artículo 79, fracción II, párrafos tercero y quinto; fracción IV, párrafo primero, y párrafo penúltimo, de la Constitución Política de los Estados Unidos Mexicanos. Artículos 6, 12, fracción IV; 13, fracciones I y II; 15, fracciones XIV, XV y XVI; 32, 39, 49, fracciones I, II, III y IV; 55, 56 y 88, fracciones VIII y XII, de la Ley de Fiscalización y Rendición de Cuentas de la Federación. Comentarios de la Entidad Fiscalizada Es importante señalar que la documentación proporcionada por la(s) entidad(es) fiscalizada(s) para aclarar y/o justificar los resultados y las observaciones presentadas en las reuniones fue analizada con el fin de determinar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares determinadas por la Auditoría Superior de la Federación y que les dio a conocer esta entidad fiscalizadora para efectos de la elaboración definitiva del Informe del Resultado. 24