Caso Práctico 115/1999

Anuncio

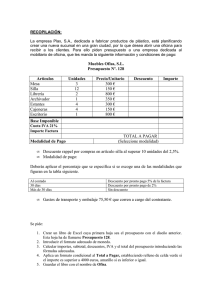

CASO PRACTICO Nº 115 CONSULTA ¿Dónde se registra el descuento que practican los bancos por el pago mediante tarjeta de crédito de los clientes de un comercio al por menor?. SOLUCIÓN Al objeto de favorecer la venta y que el cliente sea fiel a la empresa vendedora, cada vez es mayor el uso del cobro mediante tarjeta emitida por una entidad de crédito en favor de dicho cliente. La entidad de crédito concede un aplazamiento del pago al cliente, titular de la tarjeta, comprador de un artículo o consumidor de un servicio, sin asumir dicho cliente ningún interés, salvo que solicite un mayor periodo de aplazamiento respecto al considerado de carácter gratuito. El supuesto interés o comisión será asumido por el vendedor o quien ha prestado el servicio, que cobrará de la entidad el importe correspondiente de dicha venta o servicio prestado, transcurrido un plazo que suele mediar entre dos y quince días, más o menos, dependiendo del volumen negociado. El importe cobrado es por el valor efectivo, esto es, el importe de la venta o prestación del servicio, deducidos los intereses de descuento o comisiones asociadas por la utilización de la tarjeta a través del TPV, que ha de soportar la empresa vendedora o minorista. Más preciso, el vendedor o minorista soportará la tasa descuento o comisión, que negociará con su banco. La tasa de descuento o comisión soportada por el vendedor o minorista y retenida por la entidad de crédito (emisora de la tarjeta) le ha de servir a esta última para compensar la tasa o comisión de intercambio a satisfacer, con el objeto de hacer frente a los costes operativos y de promoción de la tarjeta, en favor de otra entidad que ha colocado el aparato o datáfono, incorporado a una determinada red (VISA, 4B, Maestro, Sistema 6000, etc.). Esta tasa de intercambio se irá reduciendo, según un calendario fijado, desde el 5,1%, en mayo de 1999, hasta el 2,75%, en 1 de julio de 2002. Por ello, tanto el descuento o comisión aplicada tiene la consideración de gasto financiero, similares a los intereses de descuento por pronto pago concedidos directamente por la empresa a sus clientes. También son parecidos a los intereses de descuento de efectos comerciales, junto con las correspondientes comisiones, pero con una salvedad, la empresa vendedora o minorista no asume el riesgo de insolvencia. En definitiva, consideramos a estos gastos genuinamente de naturaleza financiera y son como consecuencia de la captación de liquidez. CASO: La empresa MASTER S.A.E., líder en el sector comercial de electrodomésticos, realiza una venta de 200.000 euros (+ IVA 16%, en su caso), efectuada en 4-082000; el cliente presenta la tarjeta de crédito XYZ. La entidad financiera XYZ liquida a la empresa vendedora el 10-08-2000, habiendo deducido en concepto de intereses de descuento o comisión el 6% del importe nominal. Anotaciones contables: 4-08-2000: Realización de la venta mediante aceptación de tarjeta de crédito Ingresos por ventas de mercaderías (700) (pérdidas y ganancias) 200.000 Hacienda Pública, IVA repercutido (477) (en su caso) 32.000 Clientes, en tarjetas de crédito (4302) 232.000 10-08-1999: Cobro del importe del derecho, deducidos: a) los intereses de descuento y su importe: 232.000 * 0,06 = 13.200. Tesorería - Bancos (572) 218.080 Intereses por descuento sobre clientes - con tarjetas de crédito (6645) (pérdidas y ganancias) 13.920 232.000 Clientes, en tarjetas de crédito (4302) (la numeración de las cuentas es meramente indicativa)