Cálculo de los Parámetros en el Método Logarítmico del

Anuncio

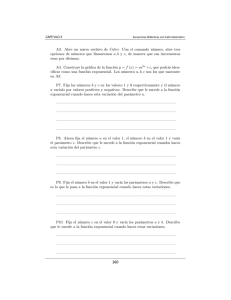

Cálculo de los Parámetros en el Método Logarítmico del Ajustamiento No Lineal Garber, Mario J. Facultad de Ciencias Económicas (U.N.N.E) - Cátedra Estadística I. Avenida Las Heras 727 - (3500) Resistencia - Chaco - Argentina Tel./Fax: +54 (03722) 420364 - E-mail: [email protected] ANTECEDENTES Los procedimientos matemáticos destinados a encontrar una expresión concreta para las funciones de ajustamiento en el caso en que los puntos del diagrama de dispersión muestren una disposición no lineal, son tratados por la mayoría de los autores de textos de Teoría de la Estadística en los capítulos siguientes a los dedicados al tema “Ajustamiento Lineal”, debido a que, en una gran proporción, los métodos de ajuste no lineal suelen utilizar algún mecanismo apropiado de rectificación que permite convertir el caso no lineal en un claro caso de ajuste lineal. Esto es así, por ejemplo, en los casos de las funciones exponencial (Y = α e βX ) o potencial (Y = αX β ) , en los cuales, mediante la logaritmación, se las modifica para convertirlas en una expresión de primer grado a la cual se le aplican los métodos mínimo cuadráticos gaussianos para el cálculo de los correspondientes parámetros. Sin embargo, la observación de los gráficos de las funciones sugeridas por un buen número de autores permite verificar que, excepto en el texto de Johnston (ver al respecto Comentarios Bibliográficos en este mismo trabajo), en la mayoría de los casos esas funciones responden a formas similares a las que se muestran en los gráficos G1 y G2 siguientes, con pendientes positiva o negativa, pero sólo con un tipo particular de convexidad. Por el contrario, es muy poco común encontrar el desarrollo de funciones que permitan su aplicación en los casos de aquellos diagramas de dispersión similares al que se observa en el gráfico G3, que en el campo de las ciencias en general y de la economía en particular, suelen presentarse comúnmente en la vida práctica. Un ejemplo es el caso de la productividad: a un aumento de los factores productivos le corresponde un aumento menos que proporcional de la productividad. GRAFICO G1 GRAFICO G2 GRAFICO G3 Al observar la forma de la curva del gráfico G3, se descubre su clara semejanza con la función logarítmica Yi = ln. X i , lo cual induce a pensar en la posibilidad de utilizar esa función como modelo para el ajustamiento de los puntos del diagrama de dispersión correspondiente. Si bien el mismo Johnston (citado más arriba) menciona a la función logarítmica (la denomina semilogarítmica), su presentación del tema es fundamentalmente teórica, notándose en su texto la ausencia de explicaciones sobre los métodos para calcular los parámetros de esa función, lo cual será el motivo de este trabajo. MATERIALES Y MÉTODOS La solución para encontrar fórmulas que permitan calcular el valor de los parámetros en el que método logarítmico, parte de una aplicación del llamado “Caso inverso” desarrollado en los capítulos del Ajustamiento Lineal, en el que aparece la posibilidad, no de encontrar la recta de ajustamiento Y$i = a1 + b1 X i , sino la recta alternativa X$ i = a2 + b2Yi , inversa de la anterior, a la que denomino “recta reflejo” (nombre que proviene de considerar que ambas son la misma recta observada desde ejes de referencia diferentes, por lo que se podría considerar a la recta X$ i un “reflejo” de la recta Y$i ). Por consiguiente la función logarítmica puede pensarse también como una función exponencial del tipo X i = e Y , ya que si en esta última aplicamos logaritmos, obtendremos su inversa ln. X i = Yi ln. e = Yi (recordando que ln.e=1). A continuación, si construimos una función exponencial incluyendo en ella un par de parámetros γ y δ, obtenemos la expresión X i = γ eδ Y , a la que llamaremos función exponencial completa. Siguiendo con el procedimiento indicado en el párrafo anterior, para su rectificación aplicamos logaritmos y obtenemos ln. X i = ln.γ + δYi ln. e = ln. γ + δYi . Efectuamos un reemplazo apropiado de términos, haciendo ln. X i = xi ln. γ = c (1) δ =d Yi = yi obteniendo la ecuación de primer grado xi = c + dyi , en la cual es posible calcular los parámetros c y d mediante las fórmulas generadas por el método de los mínimos cuadrados de Gauss. Es decir que 2 ∑ xi ∑ yi − ∑ yi ∑ yi xi y que c= n ∑ yi2 −(∑ yi )2 n ∑ yi xi − ∑ xi ∑ yi . d= 2 n ∑ yi2 −( ∑ yi ) Luego, se pueden obtener los valores de los parámetros γ y δ haciendo γ = anti ln. c y δ = d , con los cuales se está en condiciones de construir la función logarítmica completa. Para ello, en la expresión xi = c + dyi , se x −c despeja la variable yi obteniéndose yi = i . A partir de las transformaciones efectuadas anteriormente en d (1), esta última expresión resulta ser igual a ln. X i − lnγ Yi = δ que puede calcularse sin inconvenientes, ya que se conocen los valores de los parámetros γ y δ. El resultado obtenido es una expresión funcional cuya gráfica sigue el movimiento logarítmico. DISCUSIÓN DE RESULTADOS Ejemplo: Una empresa posee sucursales de diferente tamaño. Al tomar datos respecto de la productividad en esas sucursales, obtiene el siguiente cuadro. Nº de Productiempleados vidad xi =lnXi xi yi yi2 Y$ Xi Yi =yi 10 10 2,30258 23,026 100 15,8 30 70 3,40119 238,083 4900 57,7 60 90 4,09434 368,491 8100 84,1 100 100 4,60517 460,517 10000 103,6 150 110 5,01063 551,169 12100 119,0 380 19,41391 1641,286 35200 a) Ajustar la productividad en función del número de empleados y b) Estimar cuál sería la productividad en una sucursal con 50 empleados. Solución: a) Los parámetros se calculan haciendo (19,41391)( 35200) − (1641,286)( 380) = 1,888 ; d = 5(1641,286) − ( 380)(19,41391) = 0,2623 c= 5 35200 − 380 2 5 35200 − 380 2 ( ) ( ) ( ) ( ) ⇒ γ = anti ln.1888 = 6,606 y δ = 0,02623 . , ln. X i − ln 6,606 Luego : Y$i = 0,02623 ln.50 − ln.6,606 b) Estimación para Xi=50: Y$ = = 77,16 0,02623 GRAFICO CONCLUSIONES El procedimiento propuesto permite el cálculo de los parámetros en el modelo logarítmico del ajustamiento lineal y su aplicación en casos prácticos concretos sin dificultades ni metodológicas ni empíricas. BIBLIOGRAFÍA 1) Johnston - “Métodos de Econometría” - Editorial Vinces-Vives - Tercera Edición - 1975. 2) Kazmier y Díaz Mata – “Estadística Aplicada a Administración y Economía” – Editorial McGrawHill – Segunda Edición – 1990. 3) Gujarati - “Econometría” - Editorial McGraw-Hill - Segunda Edición - 1993. 4) Berenson y Levine – “Estadística Básica en Administración – Concepto y aplicaciones” Editorial Prentice Hall – Sexta edición –1997. 5) Miller, Freund y Johnson – “Probabilidad y Estadística para Ingenieros” – Editorial Prentice Hall – Cuarta Edición – 1995. 6) Mendenhall y Reinmuth – “Estadística para Administración y Economía” – Grupo Editorial Iberoamérica – 1993. 7) Ang y Tang – “Probability Concepts in Engineering Planning and Design” – Volume I –Editorial Wiley and Sons, Inc. Comentarios bibliográficos: En los cuadros siguientes se cita la bibliografía consultada indicando, para cada texto, en qué capítulo, sección y página presenta el modelo propuesto y cuál es la expresión de la función correspondiente, manteniendo la simbología y la nomenclatura utilizadas por cada autor. Texto Nº 1) Capítulo Sección 3 3.1 Página 49 Modelo Multiplicativo 3 3.1 52 3 3.1 53 3 3.1 54 Transformación semilogarítmica (1) Transformación Y = AX β ; Y = AX −β logarítmica doble (1) Transformación inversa β β Y =α+ ; Y =α− ; o recíproca X X Fórmula de la función t Zt = AB vt Y = α + β log X ; X = ABY Texto Nº 2) Capítulo Sección 16 16.2 Página 315 Modelo Exponencial Texto Nº 3) Capítulo Sección 6 6.3 Página 151 Modelo Log.Log. 6 6.3 154 Semilog. Fórmula de la función β2 ui Y = β1 X i e Y = β1 + β2 ln. X i + ui 6 6.3 157 Transformación recíproca Y = β1 + β2 Y = b0b1 Fórmula de la función 1 X i ui Texto Nº 4) Capítulo Sección 18 18.11 Página 806/7 Modelo Polinomial 18 18.13 822 18 18.13 822 18 18.13 822 Transformación de raíz cuadrada Transformación logarítmica Transformación recíproca 18 18.13 823 Exponencial Y$i = eβ 0 + β1 X 1i + β 2 X 2i ε Texto Nº 5) Capítulo Sección 11 11.3 Página 347 Modelo Polinomial Fórmula de la función y = β 0 + β1x + β2 x 2 +...+ β p x p 11 11.3 347 Exponencial 11 11.3 349 Recíproco y = αβ X 1 y= α + βX Texto Nº 6) Capítulo Sección 15 15.7 Página 503 Modelo de crecimiento (exponencial) Yˆ = ae ε ′ Texto Nº 7) Capítulo Sección 7 7.3 Página 300 Modelo Exponencial Fórmula de la función $ Y = β 0 + β1 X 1 + β 2 X 12 + ε Y$ = β0 + β1 X 1i + β2 X 2i + ε Y$ = β0 + β1 ln. X 1i + β2 ln. X 2i + ε 1 1 Y$ = β0 + β1 + β2 +ε X 1i X 2i Fórmula de la función bx Fórmula de la función Y = αe − βT Notas: (1) Denominadas “Exponencial” y “Potencial”, respectivamente, por la mayoría de los autores.