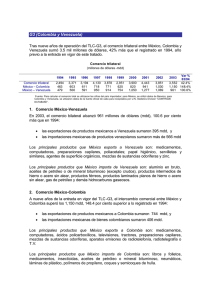

- Ninguna Categoria

Realidad y Perspectivas de la Transición Energética en México

Anuncio

Retos y Oportunidades de la CFE ante la Reforma Energética Dr. Enrique Ochoa Reza Director General Comisión Federal de Electricidad Agosto de 2015 www.reformas.gob.mx @EnriqueOchoaR 22 de agosto de 2015 00:00 En 2012, México no contaba con infraestructura suficiente para satisfacer sus necesidades de transporte de gas natural. El Sistema Nacional de Gasoductos tenía limitada capacidad de transporte, poca redundancia y no atendía a todas las entidades federativas. Longitud del Sistema Nacional de Gasoductos en 2012: 11,342 km Fuente: Prospectiva de Gas Natural y Gas L.P. 2013-2027, Secretaría de Energía, 2013. Km: kilómetros 2 En 2012, la Red de Gasoductos en Estados Unidos era 43 veces más grande que el Sistema Nacional de Gasoductos de México. Tan sólo el estado de Texas tenía 8 veces más kilómetros de gasoductos que México. _ Estados Unidos Gasoductos Longitud (km) Intrastate 349,720 Interstate 142,665 Total 492,385 Estado de Texas Gasoductos Longitud (km) Intrastate 72,420 Interstate 21,887 Total 94,307 México Gasoductos Existentes hasta 2012 Longitud (km) 11,342 NOTA: Intrastate Pipelines.- son gasoductos que operan solamente en un estado. Interstate Pipelines.- son gasoductos que operan en más de un estado. Fuente: Administración de Información de Energía, Oficina de Petróleo y Gas, División de Gas Natural, Sistema de Información de Transporte de Gas Natural, 2015. Km: kilómetros 3 La CFE ya ha puesto en operación 3 gasoductos, 1 más se encuentra en operación parcial y otros 8 en construcción. En ellos, la CFE contrata capacidad de transporte de gas natural, mientras que los particulares asumen el riesgo de su construcción y operación. Estos 12 gasoductos añaden más de 3,800 kilómetros al Sistema Nacional de Gasoductos y representan una inversión de más de 5,100 millones de dólares. Corredor Chihuahua Longitud: 383 km Inversión : 375 MDD Entrada en operación: julio 2013 Desarrollador: Fermaca Sásabe Gasoducto Waha – San Elizario Longitud: 290 km Inversión : 596 MDD Entrada en operación: enero 2017 Desarrollador: Energy Transfer Partners, MasTec y Carso Energy Waha Samalayuca Puerto Libertad Gasoducto Ojinaga – El Encino Longitud: 205 km Inversión : 192 MDD Entrada en operación: marzo 2017 Desarrollador: IEnova Presidio / Ojinaga El Encino Guaymas Gasoducto El Encino – La Laguna Longitud: 423 km Inversión : 530 MDD Entrada en operación: marzo 2017 Desarrollador: Fermaca El Oro Gasoducto Sásabe – Guaymas Longitud: 544 km Inversión : 382 MDD Entrada en operación: agosto 2015 Desarrollador: IEnova Topolobampo La Laguna Gasoducto El Encino – Topolobampo Longitud: 560 km Inversión : 987 MDD Entrada en operación: julio 2016 Desarrollador: TransCanada Durango Mazatlán Gasoducto Guaymas – El Oro Longitud: 364 km Inversión : 386 MDD Entrada en operación: julio 2016 Desarrollador: IEnova Gasoducto El Oro – Mazatlán Longitud: 462 km Inversión : 386 MDD Entrada en operación: diciembre 2016 Desarrollador: TransCanada Red de gasoductos antes de 2012 Gasoducto Waha - Presidio Longitud: 230 km Inversión : 767 MDD Entrada en operación: marzo 2017 Desarrollador: Energy Transfer Partners, MasTec y Carso Energy Tamazunchale El Sauz Tula Tlaxcala Gasoducto Tamazunchale – El Sauz Longitud: 229 km Inversión : 246 MDD Entrada en operación: noviembre 2014 Desarrollador: TransCanada Cuautla Ramal Tula Longitud: 17 km Inversión : 66 MDD Entrada en operación: octubre 2015 Desarrollador: ATCO En operación o construcción Fuente: Unidad de Promoción de Inversiones, Comisión Federal de Electricidad. Agosto 2015. En operación MDD: millones de dólares Gasoducto Morelos Longitud: 172 km Inversión : 212 MDD Entrada en operación: Fase I: abril 2015 Fase II: noviembre 2015 Desarrollador: Enagás y Elecnor Km: kilómetros *= Las inversiones se refieren al valor presente licitado. 4 Además, licita otros 4 gasoductos y 1 proyecto para llevar gas natural a Baja California Sur. En total, representan alrededor de 4,800 millones de dólares de inversión y cerca de 1,900 kilómetros. Gasoducto San Isidro–Samalayuca Longitud: 23 km Capacidad: 1,135 MMPCD Diámetro: 42 pulgadas Inversión estimada / licitada: 194 / 148 MDD Ahorro para la CFE: 26% Prebases: 21 de julio 2014 Bases: 2 de diciembre 2014 Fallo: 14 de julio 2015 Entrada en operación: enero 2017 Desarrollador: IEnova San Elizario / San Isidro Sásabe Samalayuca Puerto Libertad Guaymas Webb Topolobampo Escobedo Gasoducto Samalayuca - Sásabe Longitud: 650 km Capacidad: 472 MMPCD La Paz Diámetro: 36 pulgadas Inversión estimada: 961 MDD Prebases: 27 de febrero 2015 Bases: 30 de marzo 2015 Fallo: 11 de septiembre 2015 Entrada en operación: noviembre 2017 Mazatlán Aguascalientes Suministro a Baja California Sur Capacidad: 228 MMPCD Inversión estimada: 600 MDD Prebases: 19 de junio 2015 Bases: 24 de agosto 2015 Fallo: 21 de enero 2016 Entrada en operación: junio 2018 Ramal Villa de Reyes Longitud: 19 km Capacidad: 276 MMPCD Diámetro: 24 pulgadas Inversión estimada / licitada: 30 / 17 MDD Ahorro para la CFE: 68% Prebases: 22 de agosto 2014 Bases: 13 de noviembre 2014 Fallo: 27 de julio 2015 Entrada en operación: julio 2016 Desarrollador: Gas Natural de Zacatecas, Distribuidora de Gas Natural México, Distribuidora de Gas Natural del Noreste, Gas Natural Industrial y Gas Natural del Noroeste Gasoducto Tula – Villa de Reyes Longitud: 295 km Capacidad: 550 MMPCD Diámetro: 36 pulgadas Inversión estimada: 420 MDD Prebases: 3 de julio 2015 Bases: 5 de agosto 2015 Fallo: 3 de diciembre 2015 Entrada en operación: diciembre 2017 Villa de Reyes Guadalajara Tuxpan Tula Gasoducto Villa de Reyes – Aguascalientes – Guadalajara Longitud: 355 km Capacidad: 1,000 MMPCD Diámetro: 36 pulgadas Inversión estimada: 555 MDD Prebases: 3 de julio 2015 Bases: 10 de agosto 2015 Fallo: 7 de diciembre 2015 Entrada en operación: marzo 2018 Red de gasoductos antes de 2012 + En operación o construcción Fuente: Unidad de Promoción de Inversiones, Comisión Federal de Electricidad. Agosto 2015. Gasoducto Nueva Era Longitud: 321 km Capacidad: 504 MMPCD Diametro: 30 pulgadas Inversión contratada: 1,632 MDD Entrada en operación: junio 2017 La CFE participó en una temporada abierta de Howard Energy Midstream Partners y reservó esta capacidad para la generación de energía eléctrica en Escobedo, Nuevo Leon. En licitación Licitado MDD: millones de dólares MMPCD: millones de pies cúbicos diarios Gasoducto Tuxpan – Tula Longitud: 263 km Capacidad: 886 MMPCD Diámetro: 36 pulgadas Inversión estimada: 400 MDD Prebases: 30 de enero 2015 Bases: 27 de febrero 2015 Fallo:26 de octubre 2015 Entrada en operación: diciembre 2017 5 Adicionalmente, durante el segundo semestre de 2015, la CFE licitará 3 gasoductos y 3 ramales, los cuales representan más de 1,700 kilómetros y más de 5,800 millones de dólares de inversión. Transparencia Mexicana acompañará todas las licitaciones. San Elizario / San Isidro Sásabe Waha Samalayuca Puerto Libertad Presidio / Ojinaga Hermosillo Guaymas Ramal Hermosillo Longitud: 48 km Capacidad: 100 MMPCD Diámetro: 16 pulgadas Inversión estimada: 68 MDD Prebases: 14 de septiembre 2015 Bases: 14 de octubre 2015 Fallo: febrero 2016 Entrada en operación: junio 2017 El Encino Webb Nueces Topolobampo El Oro Brownsville Escobedo La Laguna Ramal Centrales Empalme La Paz Longitud: 20 km Capacidad: 228 MMPCD Diámetro: 20 pulgadas Inversión estimada: 35 MDD Prebases: 31 de agosto 2015 Bases: 30 de septiembre 2015 Fallo: enero 2016 Entrada en operación: marzo 2017 Durango Zacatecas Mazatlán Villa de Reyes Aguascalientes Guadalajara Ramal Centrales Topolobampo Longitud: 32 km Capacidad: 248 MMPCD Diámetro: 24 pulgadas Inversión estimada: 55 MDD Prebases: 30 de octubre 2015 Bases: 30 de noviembre 2015 Fallo: abril 2016 Entrada en operación: enero 2018 Red de gasoductos antes de 2012 Gasoducto La Laguna – Durango - Aguascalientes Longitud: 600 km Capacidad: 1,190 MMPCD Diámetro: 42 pulgadas Inversión estimada: 1,000 MDD Prebases: 21 de agosto 2015 Bases: 18 de septiembre 2015 Fallo: enero 2016 Entrada en operación: diciembre 2017 En operación o construcción Fuente: Unidad de Promoción de Inversiones, Comisión Federal de Electricidad. Agosto 2015. Altamira Tamazunchale Naranjos El Sauz Tuxpan Tula Tlaxcala Cuautla En licitación Gasoducto Nueces - Brownsville Longitud: 225 km Capacidad: 2,600 MMPCD Diámetro: 42 pulgadas Inversión estimada: 1,550 MDD Prebases: No aplica Bases: 17 de julio 2015 Fallo: enero 2016 Entrada en operación: junio 2018 Gasoducto Marino Sur de Texas - Tuxpan Longitud: 800 km Capacidad: 2,600 MMPCD Diámetro: 42 pulgadas Inversión estimada: 3,100 MDD Prebases: No aplica Bases: 28 de agosto 2015 Fallo: 18 de diciembre 2015 Entrada en operación: junio 2018 Por licitar MDD: millones de dólares MMPCD: millones de pies cúbicos diarios Km: kilómetros 6 En suma, en el marco del Programa Nacional de Infraestructura, y coordinados por la SENER, la CFE y Pemex licitan gasoductos que incrementarán el Sistema Nacional de Gasoductos en más de 75%. Gasoductos Existentes hasta 2012 Tucson Puerto Libertad Waha Samalayuca Total Presidio / Ojinaga Hermosillo Guaymas En operación y en construcción (CFE y Pemex) En licitación (CFE) Por licitar(CFE) San Elizario / San Isidro Sásabe Longitud Inversión Aumento del (kilómetros) (MDD) SNG 11,342 - - 5,289 10,537 47% 1,926 1,725 20,282 4,792 5,808 21,237 14% 15% 79% Webb El Encino Agua Dulce Nueces Topolobampo El Oro Escobedo Brownsville LaLa Laguna Laguna La Paz Durango Zacatecas Villa de Reyes Mazatlán Aguascalientes Los Ramones Altamira Tamazunchale Naranjos Tuxpan Guadalajara Tula Morelos Mayakán Fuente: Unidad de Promoción de Inversiones, Comisión Federal de Electricidad. Agosto 2015. MDD: millones de dólares. SNG: Sistema Nacional de Gasoductos. 7 Entre 2014 y 2015, la CFE convirtió 3 centrales de generación para que puedan funcionar con gas natural, además de combustóleo. La conversión de otra central concluirá en septiembre de 2015 y la de 3 más en 2016. Estas 7 conversiones representan alrededor de 4,600 Megawatts de capacidad instalada y una inversión mayor a 200 millones de dólares. Etapa Puerto Libertad (632 MW) Ubicación: Pitiquito, Sonora Inversión estimada: 51 MDD Entrada en operación: 26 de mayo de 2015 Unidades: U1, U2, U3 y U4 Desarrollador: Cerrey, Emerson No. MW MDD Convertidas 3 1,632 69 En conversión 4 2,926 139 Total 7 208 4,558 Presidente Emilio Portes Gil (300 MW) Ubicación: Río Bravo, Tamaulipas Inversión estimada: 6 MDD Entrada en operación: 22 de junio de 2015 Unidades: U3 Desarrollador: RIMMSA Juan de Dios Bátiz Paredes (320 MW) Ubicación: Topolobampo, Sinaloa Inversión estimada: 54 MDD Entrada en operación: 19 de julio 2016 Avance Programado: 21% Real: 21% Unidades: U1 y U2 Desarrollador: Cerrey Francisco Pérez Ríos (1,606 MW) Ubicación: Tula de Allende, Hidalgo Inversión estimada: 31 MDD Entrada en operación: 20 de septiembre de 2015 Avance Programado: 89% Real: 87% Unidades: U1, U2, U3, U4 y U5 Desarrollador: Cromanza, RIMMSA, Profamsa José Aceves Pozos (300 MW) Ubicación: Mazatlán, Sinaloa Inversión estimada: 40 MDD Entrada en operación: 21 de diciembre 2016 Avance Programado: 14% Real: 14% Unidades: U3 Desarrollador: Cerrey y Mitsubishi Villa de Reyes (700 MW) Ubicación: Villa de Reyes, San Luis Potosí Inversión estimada: 14 MDD Entrada en operación: 1 de septiembre 2016 Avance Programado: 51% Real: 51% Unidades: U1 y U2 Desarrollador: Mitsubishi, Siemens Innovaciones Anunciados En licitación Manzanillo (700 MW) Ubicación: Manzanillo, Colima Inversión estimada: 12 MDD Entrada en operación: 17 de diciembre de 2014 Unidades: U11 y U12 Desarrollador: Mitsubishi, Siemens Innovaciones En operación o construcción Fuente: Dirección de Operación, Comisión Federal de Electricidad. Agosto 2015. Sistema Nacional de Gasoductos (Pemex) MDD: Millones de dólares. MW: Megawatts. 8 La CFE concluyó la conversión de la Central Manzanillo en Colima en diciembre de 2014. Fuente: Comisión Federal de Electricidad, 2014. 9 La CFE concluyó la conversión de la Central Puerto Libertad, Sonora, en mayo de 2015. Ahora, Puerto Libertad puede generar energía eléctrica utilizando combustóleo o gas natural, combustible de menor costo y más amigable con el medio ambiente. Central Puerto Libertad antes de la conversión operando con combustóleo Fuente: Comisión Federal de Electricidad, 2014 - 2015. Central Puerto Libertad después de la conversión operando con gas natural 10 La CFE licitó la construcción de 3 centrales de Ciclo Combinado a tres empresas diferentes, 4 más se licitarán el último cuatrimestre de 2015 y otras 2, incluyendo una de Combustión Interna, durante el primer semestre de 2016. En total, estas 9 centrales representan una inversión estimada de más de 6,900 MDD y una capacidad instalada mayor a 6,100 Megawatts. CC Empalme I (770 MW) Ubicación: Empalme, Sonora Inversión estimada / licitada: 738/ 477 MDD Ahorro para la CFE: 35% Fallo: 31 de marzo de 2015 Entrada en operación: noviembre 2017 Desarrollador: Senermex Ingeniería y Sistemas, Sener Ingeniería y Sistemas, IEPI México y OHL Industrial CC Norte III (906 MW) Ubicación: Ciudad Juárez, Chihuahua Inversión estimada / licitada: 1,028 MDD / 700 MDD Ahorro para la CFE: 13% respecto a la primera convocatoria Fallo: 9 de enero de 2015 Entrada en operación: noviembre 2017 Desarrollador: Abeinsa y Abener CC Noreste / Escobedo (889 MW) Ubicación: Escobedo, Nuevo León Inversión estimada: 1,473 MDD Prebases: 22 de agosto de 2014 Bases: 23 de septiembre de 2014 Fallo: 22 septiembre de 2015 Entrada en operación: julio 2018 CC Empalme II (717 MW) Ubicación: Empalme, Sonora Inversión estimada: 725 MDD Prebases: 31 de julio de 2014 Bases: 28 de agosto de 2014 Fallo: 8 de octubre de 2015 Entrada en operación: abril de 2018 CC San Luis Potosí (790 MW) Ubicación: Villa de Reyes, SLP Inversión estimada: 864 MDD Prebases: 30 de julio de 2015 Bases: 21 de agosto de 2015 Fallo: 6 de junio 2016 Entrada en operación: abril 2019 CI Baja California Sur VI (42 MW) Ubicación: La Paz, Baja California Sur Inversión estimada: 105 MDD Prebases: 17 de julio de 2015 Bases: 31 de julio de 2015 Fallo: 9 de febrero 2016 Entrada en operación: mayo 2018 CC Topolobampo III (666 MW) Ubicación: Ahome, Sinaloa Inversión estimada: 631 MDD Prebases: 22 de octubre de 2014 Bases: 18 de noviembre de 2014 Fallo: 5 de noviembre de 2015 Entrada en operación: septiembre 2018 Anunciados CC Noroeste Topolobampo II (778 MW) Ubicación: Ahome, Sinaloa Inversión estimada: 656 MDD Prebases: 11 de agosto de 2014 Bases: 23 de septiembre de 2014 Fallo: 14 octubre de 2015 Entrada en operación: septiembre 2018 En licitación CC Valle de México II (615 MW) Ubicación: Acolman, Edo. Mex Inversión estimada / licitada: 699 MDD / 425 MDD Ahorro para la CFE: 39% Fallo: 19 de mayo de 2015 Entrada en operación: diciembre 2017 Desarrollador: Cobra, Avanzia Instalaciones e Initec Energía En operación o construcción Fuente: Dirección de Proyectos de Inversión Financiada y Unidad de Promoción de Inversiones, Comisión Federal de Electricidad. Agosto 2015 Licitado Sistema Nacional de Gasoductos (Pemex) MDD: millones de dólares MW: Megawatts CC: Ciclo Combinado CI: Combustión Interna 11 A julio de 2015, generar 1 Megawatt-hora de energía eléctrica en una central que utiliza combustóleo cuesta 1,388 pesos. Generar ese mismo Megawatt-hora en una central de generación convertida a gas natural cuesta 587 pesos y hacerlo en una central de ciclo combinado de gas natural cuesta solamente 370. 2,500 jun-14 dic-14 Costo Incremental de Generación ($/MWh) ene-15 2,000 1,997 1,946 1,891 feb-15 mar-15 abr-15 may-15 1,522 1,500 1,388 jun-15 1,335 1,314 1,288 jul-15 1,065 1,000 780 636 620 606 575 559 541 531 500 587 478 438 406 370 367 358 338 392 370 0 Combustóleo Conversiones Ciclos Combinados Nota: Entre junio y julio de 2015, el costo incremental de generación con combustóleo creció de 1,314 a 1,388 pesos por Megawatt-hora (pesos/MWh) debido a un incremento de 12% en el precio de este combustible. El costo incremental de generación en las conversiones y ciclos combinados disminuyó entre junio y julio debido a que el precio de gas natural nacional disminuyó 0.6% y el precio del gas natural importado bajó 0.4% . El costo incremental de generación considera únicamente costos variables. Fuente: Centro Nacional de Control de Energía (CENACE). Agosto 2015. 13 De 2012 a 2014, la CFE redujo en 45% su consumo de combustóleo. De 2012 a 2018, la CFE estima habrá reducido su consumo de combustóleo en 90%. Miles de barriles de combustóleo diarios 250 200 150 100 50 Promedio anual de consumo diario de combustóleo 183 201 167 169 177 157 - 45% - 90% 111 77 * 40 29 23 19 0 2016 2017 2008 2009 2009 2010 2010 2011 2011 2012 2012 2013 2013 2014 2014 Julio 2015 2016 201720182018 2008 2015 *Al 31 de julio de 2015, el consumo de combustóleo de la CFE es de 77 miles de barriles de combustóleo diarios. Nota: La información de 2012 a 2014 corresponde al consumo real de la CFE durante dicho periodo. De agosto 2015 a 2018, corresponde a una proyección del consumo estimado. Fuente: Subdirección de Programación y la Subdirección de Generación de la Comisión Federal de Electricidad. Agosto 2015. 13 De acuerdo al Centro Mario Molina, entre 2012 y 2014, la CFE redujo sus emisiones de CO2 relacionadas al uso del combustóleo en 45%. Hacia 2018, se estima la CFE evitará la emisión de 33 millones de toneladas anuales de CO2 gracias a que reducirá 90% su uso de combustóleo. • Entre 2012 y 2014, la CFE redujo sus emisiones totales de CO2 en 15%. • Hacia 2018, las emisiones totales de CO2 de la CFE bajarán 32%, al pasar de 94 a 63 millones de toneladas anuales de CO2. Millones de toneladas anuales de CO2 15% 94 90 87 80 25 68 27 70 69 63 28 60 36 33 30 20 45% 38 39 7 30 40 5 4 3 33 30 32 28 27 25 21 2012 2013 2014 2015 2016 2017 2018 90% 0 Carbón, diésel y coque Combustóleo Gas Natural Nota: Datos de la CFE sin incluir Productores Independientes de Energía. Fuente: Centro Mario Molina, con datos de la Dirección de Operación y la Subdirección de Programación de la Comisión Federal de Electricidad. Agosto 2015. 14 En comparación con agosto 2014, los cargos de las tarifas eléctricas han disminuido entre 28% y 38% para la industria, entre 12% y 24% para los comercios, y en 11.9% para los hogares de alto consumo. Por su parte, la tarifa eléctrica de bajo consumo tuvo una reducción de 2% respecto a diciembre 2014. Reducción de Tarifas entre agosto 2014 y agosto 2015 (Pesos por Kilowatt-hora) Variación: -37.6% 1.15 Variación: -27.5% 0.72 1.5 Variación: -24.4% 1.09 Variación: -11.9% 1.81 2.30 1.37 2.03 Variación: -11.9% 3.86 3.40 ago-14 ago-15 ago-14 ago-15 Industrial horaria Industrial ordinaria media tensión1 media tensión ago-14 ago-15 ago-14 ago-15 Comercial Comercial2 Demanda mayor a Demanda hasta 25 kW 25 kW ago-14 ago-15 Doméstico de alto consumo Variación: -2.0% 0.83 dic-14 0.81 ago-15 Doméstico de bajo consumo3 La variación de -37.6% corresponde a la energía base e intermedia, los niveles mostrados son de la energía base. Se muestran los valores de la tarifa para la energía consumida en el intervalo de 0 a 50 kWh. La variación porcentual también corresponde a este intervalo. 3 El 1 de enero de 2015, se publicó en el Diario Oficial de la Federación el Acuerdo mediante el cual se suspendió el mecanismo de aumento de las tarifas residenciales de bajo consumo y se declaró su reducción de 2%, con respecto a la tarifa de diciembre de 2014. 1 2 Fuente: Subdirección de Distribución, Comisión Federal de Electricidad. Agosto, 2015. 15 Entre 2012 y 2014, las pérdidas de energía eléctrica en distribución han disminuido un punto porcentual al año, pasando de 16% a 14%. En 2015, la meta es alcanzar niveles de pérdidas de 13% y, hacia 2018, entre 10% y 11%. 20% 18% 16% Pérdidas en distribución (%) 16% 15% México 14% 13% 14% 12% 10% 8% Promedio Países OCDE 6% 6% 4% 2% Fuente: Comisión Federal de Electricidad y Organización para la Cooperación y el Desarrollo Económicos (OCDE), 1980 – 2014. 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 1981 1980 0% 16 215 SLT 1201 Transmisión y Transformación de Baja California (5ª fase, Baja California) Longitud: 31 km-c Inversión estimada: 19 MDD Prebases: 23 de junio de 2015 Bases: 4 de agosto de 2015 Fallo: octubre 2015 Operación comercial: abril 2017 Entre 2014 y 2015, la CFE licitó 4 proyectos de transmisión a 4 consorcios diferentes. En el próximo trimestre se licitarán otros cinco proyectos. En total, estos proyectos representan inversiones de alrededor de 550 millones de dólares. 104 SLT 706 Sistemas Norte (3ª Fase, Baja California) Longitud: 9 km-c Valor presupuestado: 15 MDD/ Licitado: 12 MDD BC Ahorro para la CFE: 20% Prebases: 9 de diciembre de 2014 Bases: 20 de enero de 2015 Fallo: 29 abril de 2015 Entrada en operación: diciembre 2016 Desarrollador: Ingeniería y Servicios ADM / Constructora Electromecánica Tasal 307 SLT 1802 Subestaciones y Líneas de Transmisión Norte (2ª fase, Chihuahua) Longitud: 159 km-c Inversión estimada: 71 MDD 234 SLT 1302 Transformación del Noreste Prebases: 17 de julio de 2014 (Coahuila) Bases: 1 de agosto de 2014 Longitud: 25 km-c 304 LT 1805 Línea de Transmisión HuastecaFallo: noviembre de 2015 Inversión estimada: 37 MDD Monterrey (Nuevo León y Tamaulipas) Entrada en operación: julio 2017 Prebases: 28 de abril de 2015 Longitud: 442 km-c Bases: 28 de mayo de 2015 Inversión estimada: 182 MDD / Licitada: 127 MDD Fallo: 24 de septiembre de 2015 Ahorro para la CFE: 30% Chihuahua Entrada en operación: septiembre 2017 Prebases: 17 de julio de 2014 297 LT 1811 Red de Transmisión Asociada al CC Empalme I (Sonora) Longitud: 426 km-c Inversión estimada: 122 MDD / Licitada: 87 MDD Ahorro para la CFE: 30% Prebases: 27 de enero de 2015 Bases: 10 de marzo de 2015 Fallo: 20 de agosto de 2015 Entrada en operación: noviembre 2017 Desarrollador: Exclusive High Tech/ Castco de México/ DINA Camiones/ Obras Especializadas del Pacífico/ RA Construcciones y Adaptaciones/ Actividades de Construcción y Servicios El Roble 314 LT 1911 Red de Transmisión Asociada al CC Empalme II (Sonora y Sinaloa) Longitud: 119 km-c Inversión estimada: 116 MDD Prebases: 3 de febrero de 2015 Bases: 7 de abril de 2015 Fallo: noviembre 2015 Entrada en operación: febrero 2017 Bases: 11 de agosto de 2014 Fallo: 18 noviembre de 2014 Entrada en operación: julio 2016 Desarrollador: Isolux de México/ Isolux Ingeniería/ Isolux Corsán Nuevo León Durango Zacatecas Tamaulipas 320 LT 1905 Transmisión Sureste-Peninsular (2ª Fase, Campeche y Quintana Roo) Longitud: 367 km-c Inversión estimada: 53 MDD / Licitada: 39 MDD Ahorro para la CFE: 26% Prebases: 24 de febrero de 2015 Bases: 11 de marzo de 2015 Fallo: 17 junio de 2015 Entrada en operación: abril 2017 Desarrollador: Eléctricas de Medellín Ingeniería y Servicios / Edemtec TG Campeche 317 SLT 1902 Subestaciones y Compensación del Noroeste (3ª fase, Sinaloa) Longitud: 76 km-c Inversión estimada: 35 MDD Prebases: 14 de abril de 2015 Bases: 26 de mayo de 2015 Fallo: 10 de septiembre de 2015 Entrada en operación: junio 2017 Fuente: Unidad de Promoción de Inversiones, Comisión Federal de Electricidad. Agosto 2015. MDD: Millones de dólares. Subrayado: Licitados Quintana Roo Licitado km-c: kilómetros-circuito 17 Entre 2014 y 2015, la CFE licitó 10 proyectos de distribución a 9 consorcios diferentes. Éstos representan inversiones de alrededor de 1,400 millones de dólares. 1721 Distribución Norte (3ª Fase Chih) Inversión: 14 MDD / Licitada 11 MDD. Ahorro para la CFE: 21% Fallo: 20 de mayo de 2015. Entrada en operación: junio 2016. Desarrollador: Electroservicios HR, Actividades de Construcción y Servicios El Roble, Electroredes de Querétaro. 1921 Reducción de pérdidas de energía en Distribución (5ª fase: Coah, Chih y Dgo) Inversión: 10 MDD / Licitada 9 MDD. Ahorro para la CFE: 10% Fallo: 6 de enero 2015. Entrada en operación: enero de 2016 Desarrollador : Hola Innovación, Tecnologías EOS. 1420 Distribución Norte (2ª Fase Son) Inversión: 5 MDD / Licitada 4 MDD. Ahorro para la CFE: 20% Fallo: 14 de mayo de 2015. Entrada en operación: mayo 2016. Desarrollador: Grose Ingenieros. 1921 Reducción de pérdidas de energía en Distribución (7ª Fase: Méx) Inversión: 57 MDD / Licitada: 57 MDD. Fallo: 26 de enero de 2015. Entrada en operación: septiembre 2016. Desarrollador : Troy T&D, Construcciones Electromecánicas Milenio, Construcciones Puentes y Asfaltos del Golfo. 1921 Reducción de pérdidas de energía en Distribución (4ª Fase: Méx. y DF) Inversión: 140 MDD / Licitada 140 MDD. Fallo: 15 de enero de 2015. Entrada en operación: agosto 2016. Desarrollador: Eléctricas de Medellín, Edemtec, Siemens, Siemens Innovaciones. 1921 Reducción de pérdidas de energía en Distribución (3ª Fase: Méx) Inversión: 109 MDD / Licitada 101 MDD. Ahorro para la CFE: 7% MDD: Millones de dólares. Fallo: 20 de febrero de 2015. Fuente: Unidad de Promoción de Inversiones y Entrada en operación: septiembre 2016. Dirección de Proyectos de Inversión Financiada, Desarrollador: Aldesem, ADM, Gimsa. Comisión Federal de Electricidad. Julio 2015. 1321 Distribución Noreste (5ª Fase Zac Coah) Inversión: 17 MDD / Licitada 7 MDD. Ahorro para la CFE: 58% Fallo: 12 de enero de 2015. Entrada en operación: marzo 2016. Desarrollador: Electroservicios HR, Actividades de Construcción y Servicios El Roble, Electroredes de Querétaro. 1211 Noreste Central (5ª fase: Tamps) Inversión: 25 MDD / Licitada 19 MDD. Ahorro para la CFE: 24% Fallo: 7 de abril de 2015. Entrada en operación: agosto 2016. Desarrollador: FCC Servicios Industriales y Energéticos México, FCC Industrial e Infraestructuras Energéticas y Elextra Ingeniería. 1621 Distribución Norte-Sur (6ª Fase Yuc) Inversión: 10 MDD / Licitada 9 MDD. Ahorro para la CFE: 10% Fallo: 7 de julio de 2015. Entrada en operación: julio 2016. Desarrollador: Sademex Ingeniería y Construcción, SDV Energía e Infraestructura TG 1921 Reducción de pérdidas de energía en Distribución (6ª Fase: DF) Inversión: 119 MDD / Licitada 106 MDD. Ahorro para la CFE: 11% Fallo: 8 de diciembre de 2014 Entrada en operación: julio 2016. Desarrollador: Hola Innovación, Tecnologías EOS, Mega Cable. Licitado 18 Entre agosto y noviembre de 2015, la CFE licitará 9 proyectos de distribución, los cuales representan una inversión estimada de más de 850 millones de dólares. 1920 Subestaciones y Líneas de Distribución (6a Fase Son) Inversión estimada: 6 MDD. Fallo: 7 de octubre de 2015. Entrada en operación: octubre 2016. 2021 Reducción de Pérdidas de Energía en Distribución (8ª Fase D.F.) Inversión estimada: 116 MDD. Fallo: 23 de noviembre de 2015. Entrada en operación: junio 2017. 2021 Reducción de Pérdidas de Energía en Distribución (3a Fase Ver) Inversión estimada: 8 MDD. Fallo: 31 de agosto de 2015. Entrada en operación: septiembre 2016. 2021 Reducción de Pérdidas de Energía en Distribución (2a Fase Sin) Inversión estimada: 5 MDD. Fallo: 13 de octubre de 2015. Entrada en operación: octubre 2016. 2021 Reducción de Pérdidas de Energía en Distribución (6a Fase Chis Tab) Inversión estimada: 95 MDD. Fallo: 27 de octubre de 2015. Entrada en operación: junio 2017. 2021 Reducción de Pérdidas de Energía en Distribución (5ª Fase Méx) Inversión estimada: 276 MDD. Fallo: 10 de noviembre de 2015. Entrada en operación: junio 2017. 2021 Reducción de Pérdidas de Energía en Distribución (7ª Fase Méx) Inversión estimada: 283 MDD. Fallo: 3 de noviembre de 2015. Entrada en operación: junio 2017. 2021 Reducción de Pérdidas de Energía en Distribución (1a Fase Mor) Inversión estimada: 14 MDD. Fallo: 29 de septiembre de 2015. Entrada en operación: octubre 2016. MDD: Millones de dólares. Fuente: Unidad de Promoción de Inversiones y Dirección de Proyectos de Inversión Financiada, Comisión Federal de Electricidad. Julio 2015. TG 2021 Reducción de Pérdidas de Energía en Distribución (4a Fase Q. Roo, Camp) Inversión estimada: 48 MDD. Fallo: 17 de septiembre de 2015. Entrada en operación: abril 2017. 19 Retos y Oportunidades de la CFE ante la Reforma Energética Dr. Enrique Ochoa Reza Director General Comisión Federal de Electricidad Agosto de 2015 www.reformas.gob.mx @EnriqueOchoaR La Reforma Energética establece un nuevo modelo eléctrico con múltiples generadores, acceso universal y operación eficiente de las redes de transmisión y distribución. Generación Se eliminan las barreras de entrada y se fortalece la competencia. Control Operativo y Mercado Eléctrico El Centro Nacional de Control de Energía se independiza de la CFE para operar el Sistema Eléctrico Nacional y el mercado spot. Comercialización Consumo Los usuarios calificados pueden pactar precios libremente con los generadores mediante contratos bilaterales. La CRE fija las tarifas de usuarios de suministro básico y la CFE provee el servicio. Usuario calificado Cogeneración Productores Independientes de Energía contratados por Administrador Operador independiente del Sistema Usuarios estándar Particulares Transmisión Distribución Áreas estratégicas exclusivas del Estado, con posibilidad de contratar con particulares. Fuente: Ley de la Industria Eléctrica, 2014. 21 En 2015, el punto más alto de demanda de energía eléctrica en México fue de 40,000 Megawatts (MW). Esto es 4 MW superior a la demanda máxima de 2014 y 976 MW mayor a la registrada en 2013. 42,000 11 de junio de 2015, 16:28 hrs: 40,000 MW 40,000 Megawatts (MW) 38,000 36,000 34,000 32,000 30,000 28,000 Domingo Lunes Martes Miércoles Jueves Fuente: Centro Nacional de Control de Energía, Comisión Federal de Electricidad, Semana del 7 al 13 de junio de 2015. Viernes Sábado 22 En 2015, la CFE puso en operación 2 centrales de generación renovable. Además, tiene 3 centrales en construcción, 1 en licitación y 8 por licitar. En total, estas obras agregan alrededor de 2,200 Megawatts de capacidad instalada y aumentarán la capacidad renovable de la CFE en 16%. La inversión aproximada es de 3,700 millones de dólares. Geotérmica Eólica Santa Rosalía (2 MW) Ubicación: Mulegé, Baja California Sur Inversión estimada: 9 MDD Hidroeléctrica Fuente de energía Geotérmica Hidroeléctrica Eólica Total No. MW 5 2 7 14 130 254 1,798 2,182 Tamaulipas IV (296 MW) En licitación Inversión estimada: 462 MDD Ubicación: Hidalgo y Zinapécuaro, Michoacán Inversión estimada: 63 MDD Prebases: 19 de mayo de 2015 Bases: 8 de julio de 2015 Fallo: 25 de noviembre de 2015 Entrada en operación: junio de 2018 Tamaulipas III (200 MW) Inversión estimada: 308 MDD En construcción En operación Tamaulipas II (200 MW) Inversión estimada: 308 MDD Tamaulipas I (200 MW) Los Azufres III Fase I (53 MW) Ubicación: Hidalgo y Zinapécuaro, Michoacán Inversión: 70 MDD Entrada en operación: 26 de febrero de 2015 Desarrollador: Diamante Azufres / Mitsubishi Inversión estimada: 308 MDD Los Humeros III Fase A (25 MW) Ubicación: Chignautla, Puebla Inversión: 43 MDD Entrada en operación: abril de 2016 Desarrollador: Alstom Mexicana Los Humeros III Fase B (25 MW) Ubicación: Chignautla, Puebla Inversión estimada: 67 MDD Sureste I Fase II (102 MW) Ubicación: Cd. Ixtepec, Oaxaca Inversión: 157 MDD Entrada en operación: 13 de junio de 2015 Desarrollador: Enel Green Power Mexico Ubicación: Oaxaca Inversión estimada: 1,064 MDD 252 412 3,013 3,677 Incremento en la capacidad instalada de la CFE por fuente 15% 2% 301% 16% Por licitar Los Azufres III Fase II (25 MW) Sureste IV y V (600 MW) MDD Sureste I Fase I (200 MW) Ubicación: Oaxaca Inversión estimada: 406 MDD Chicoasén II (240 MW) Rehabilitación y Modernización de la Central Temascal Unidades 1 a 4* Ubicación: San Miguel Soyaltepec, Oaxaca Inversión: 26 MDD Entrada en operación: septiembre de 2018 Desarrollador: Andritz Hydro * Al término de la RM la central Temascal aumentará su capacidad instalada en 14 MW, pasando de 354 MW a 368 MW. Fuente: Subdirección de Programación y Dirección de Proyectos de Inversión Financiada, Comisión Federal de Electricidad. Agosto 2015. Ubicación: Chicoasén, Chiapas Inversión: 386 MDD Entrada en operación: septiembre de 2018 Unidad 1: julio 2018 Unidad 2: agosto: 2018 Unidad 3: septiembre 2018 Desarrollador: Omega / Sinohydro MW: Megawatts MDD: Millones de dólares. 23 Las energías renovables se dividen en constantes e intermitentes. Las energías hidroeléctrica y geotérmica son constantes porque pueden generar electricidad de manera continua. Las energías solar y eólica son intermitentes, porque dependen del sol y del viento, cuya fuerza varía durante el día. Generación de energía 12 horas diferentes paneles, día soleado Generación de energía 12 horas, diferentes paneles, día nublado Fuente: Grupo IUSA, 2015. 18 En el periodo de enero a mayo de 2012, la tarifa promedio era 50% más alta en México que en Estados Unidos. En el mismo periodo de 2015, esta diferencia se redujo en 32 puntos porcentuales, a sólo 18%. Centavos de peso / Kilowatt-hora Comparativo de tarifas promedio de México vs. Estados Unidos (2012 y 2015) 202 171 18% 145 50% 153 145 135 2012 Estados Unidos Fuente: CFE y Administración de Información de Energía (EUA). 2015 México Subsidio En 2012, la tarifa promedio de la electricidad en México fue 25% superior a la de Estados Unidos. • Sin subsidios, la tarifa promedio en México en 2012 fue 73% más alta que la de Estados Unidos. Estados Unidos México Subsidio +149% +135% +73% +84% +25% Residencial Alto Consumo Comercial Industrial Promedio Fuente: Sistema de Información Energética, Administración de Información de Energía (EUA). Tarifas de EUA convertidas a pesos a un tipo de cambio de 12.60 pesos/dólar. 26 En el periodo de enero a mayo de 2012, la tarifa eléctrica promedio en México fue 50% más alta que en Estados Unidos, sin contar subsidios. En los primeros cinco meses de 2015, la tarifa eléctrica promedio en México fue 18% mayor a la de Estados Unidos, sin contar subsidios. Entre los primeros cinco meses de 2012 y el mismo periodo de 2015, la tarifa eléctrica promedio tuvo una reducción de 32 puntos porcentuales. Pesos / Kilowatt - hora • 2.00 1.80 1.60 1.40 1.20 ene-12 feb mar abr may jun jul ago sep oct nov dic ene-13 feb mar abr may jun jul ago sep oct nov dic ene-14 feb mar abr may jun jul ago sep oct nov dic ene-15 feb mar abr may 1.00 Tarifa México Tarifa EUA Fuente: Comisión Federal de Electricidad (CFE) Subdirección de Programación. Agosto, 2015. Tarifa México (sin subsidios) 27 Participación porcentual de combustibles en la energía generada El precio de los combustibles utilizados para generar energía eléctrica representa 80% del costo de generación eléctrica. 0.2 % 3% 6% Nuclear 10 % Carbón 2% Geotérmica Combustoleo 53% 3% 3% 12% 12% 21% 19% 12% 10% 48% 51% 3% 3% 12% 13% 14% Hidroeléctrica Gas Natural 18 % 52% 10 % 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Nota: La participación porcentual se basa en los combustibles utilizados por la Comisión Federal de Electricidad y los Productores Independientes de Energía en la generación de energía eléctrica. Fuente: Registro Histórico del Proceso de Estadística del Centro Nacional de Control de Energía (CENACE) y Comisión Federal de Electricidad, 1999-2014. 28 Mientras la producción de gas natural en el país caía, el consumo nacional creció. Esto causó un incremento en las importaciones de gas natural. 9,000 (100%) 7,991 Millones de pies cúbicos por día 8,000 7,000 5,000 (100%) 4,576 4,000 (97%) 4,467 6,534 5,724 Consumo de Gas Natural 6,000 (70%) 5,561 Producción de Gas Natural (30%) 2,430 3,000 2,000 Importaciones de Gas Natural 1,000 1,258 (3%) 109 2015* 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 0 * Periodo enero-julio de 2015 La línea de “Consumo de Gas Natural” refleja la suma de la producción total de gas natural de Pemex y las importaciones. La línea de “Producción de Gas Natural” refleja el total de gas natural producido por Pemex, incluyendo el gas que auto consume y la oferta a los usuarios finales. Fuente: Base de Datos Institucional de Petróleos Mexicanos 1997-2015 29 Gracias a la acción coordinada del Estado Mexicano, llevamos 26 meses sin alertas críticas que limiten el consumo de gas natural. De enero de 2012 a junio de 2013 se presentaron 35 alertas críticas en territorio nacional. La última alerta crítica terminó el 22 de junio de 2013. 0 -100 -200 -300 -138 -300 -373 -400 -500 -600 -545 -700 -800 -900 Millones de pies cúbicos diarios Millones de pies cúbicos diarios 0 2012: 22 alertas críticas, que se tradujeron en costos adicionales de generación por 750 millones de dólares. -100 -200 -276 -300 -400 -500 -476 -600 -700 -800 -781 -900 2013: 13 alertas críticas, que se tradujeron en costos adicionales de generación por 360 millones de dólares. Nota: Los costos adicionales representan el uso de combustibles más caros debido a la falta de Gas Natural. Fuente: Dirección de Modernización, Comisión Federal de Electricidad. Agosto, 2015. 30 En la zona del Istmo de Tehuantepec, en días de vientos altos, se han alcanzado factores de planta de entre 55% y 70%. En días de vientos bajos, se alcanza un factor de planta de al menos 35%. Perfil de generación diaria de energía, día vientos altos 80 70 5 de enero de 2014 MW 60 50 40 30 20 10 0 Perfil de generación diaria de energía, día vientos bajos 80 70 3 de mayo de 2014 MW 60 50 40 30 20 10 0 Fuente: Central Eólica, La Venta II de 83 Megawatts de capacidad efectiva instalada, Comisión Federal de Electricidad, 2015. MW: Megawatt 31

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados