Ejercicio 1 – Sistemas de costeo Ejercicio 2 – Sistemas de costeo

Anuncio

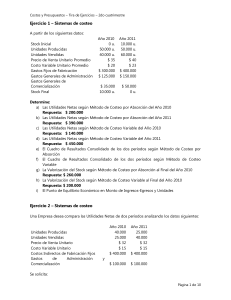

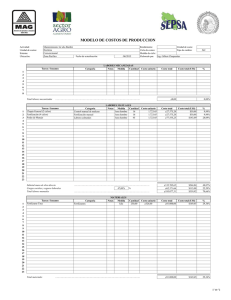

Costos y Presupuestos – Tira de Ejercicios – 2do cuatrimestre Ejercicio 1 – Sistemas de costeo A partir de los siguientes datos: Stock Inicial Unidades Producidas Unidades Vendidas Precio de Venta Unitario Promedio Costo Variable Unitario Promedio Gastos Fijos de Fabricación Gastos Generales de Administración Gastos Generales de Comercialización Stock Final Año 2010 0 u. 50.000 u. 40.000 u. $ 35 $ 20 $ 300.000 $ 125.000 Año 2011 10.000 u. 50.000 u. 60.000 u. $ 40 $ 23 $ 400.000 $ 150.000 $ 35.000 10.000 u. $ 50.000 0 u. Determine: a) Las Utilidades Netas según Método de Costeo por Absorción del Año 2010 Respuesta: $ 200.000 b) Las Utilidades Netas según Método de Costeo por Absorción del Año 2011 Respuesta: $ 390.000 c) Las Utilidades Netas según Método de Costeo Variable del Año 2010 Respuesta: $ 140.000 d) Las Utilidades Netas según Método de Costeo Variable del Año 2011 Respuesta: $ 450.000 e) El Cuadro de Resultados Consolidado de los dos períodos según Método de Costeo por Absorción f) El Cuadro de Resultados Consolidado de los dos períodos según Método de Costeo Variable g) La Valorización del Stock según Método de Costeo por Absorción al Final del Año 2010 Respuesta: $ 260.000 h) La Valorización del Stock según Método de Costeo Variable al Final del Año 2010 Respuesta: $ 200.000 i) El Punto de Equilibrio Económico en Monto de Ingresos-Egresos y Unidades Ejercicio 2 – Sistemas de costeo Una Empresa desea compara las Utilidades Netas de dos períodos analizando los datos siguientes: Unidades Producidas Unidades Vendidas Precio de Venta Unitario Costo Variable Unitario Costos Indirectos de Fabricación Fijos Gastos de Administración Comercialización Año 2010 40.000 25.000 $ 32 $ 15 $ 400.000 Año 2011 25.000 40.000 $ 32 $ 15 $ 400.000 $ 100.000 $ 100.000 y Se solicita: Página 1 de 10 Costos y Presupuestos – Tira de Ejercicios – 2do cuatrimestre a) Confeccionar los Estados de Resultados para ambos períodos según los Métodos de Costeo por Absorción y Costeo Directo Directo: Año 2010 = - $ 75.000; Año 2011 = $ 180.000 Absorción: Año 2010 = $ 75.000; Año 2011 = $ 30.000 b) Determinar los Márgenes de Utilidad para cada uno de los Métodos c) Confeccionar el Balance Consolidado Página 2 de 10 Costos y Presupuestos – Tira de Ejercicios – 2do cuatrimestre Ejercicio 3 – Sistemas de costeo Una Empresa desea comparar las Utilidades Netas de dos períodos analizando estos datos: Unidades Producidas Unidades Vendidas Precio de Venta Unitario Costo Variable Unitario Costos Indirectos de Fabricación Fijos Gastos de Administración Comercialización Sistema de valuación de inventarios Año 2009 75.000 45.000 $ 45 $ 22 $ 500.000 Año 2010 50.000 50.000 $ 45 $ 22 $ 500.000 Año 2011 40.000 70.000 $ 45 $ 22 $ 500.000 $ 150.000 FIFO $ 150.000 $ 150.000 y Se solicita: a) Confeccionar los Estados de Resultados para los tres períodos según los Métodos de Costeo por Absorción y Costeo Directo Directo: Año 2009 = $ 385.000; Año 2010 = $ 500.000; Año 2011 = $ 960.000 Absorción: Año 2009 = $ 585.000; Año 2010 = $ 600.000; Año 2011 = $ 660.000 b) Determinar los inventarios para cada sistema y cada período c) Confeccionar el Balance Consolidado Ejercicio 4 – Sistemas de costeo Una empresa que fabrica y vende placas de yeso de diversas medidas y espesores le ofrece la siguiente información: Existencia inicial: 2.000 m2 valorizados a 25,00 $/m2 (Costo Variable) y valorizados a 35,00 $/m2 (Costo Integral). Producción: 9.000 m2 a 30,00 $/m2 (Costo Variable), y considere 90.000 $ (Gastos Fijos del período) Ventas: 10.000 m2 a 45,00 $/m2. a) Confeccione los Cuadros de Resultados según los Sistemas de Costeo Directo e Integral y determine el valor de las existencias si para valorizar los inventarios utiliza el método LIFO (UEPS) Resultado neto sistema directo = $ 65.000; Resultado neto sistema integral = $ 55.000 b) Confeccione los Cuadros de Resultados según los Sistemas de Costeo Directo e Integral y determine el valor de las existencias si para valorizar los inventarios utiliza el método FIFO (PEPS) Resultado neto sistema directo = $ 70.000; Resultado neto sistema integral = $ 60.000 c) Confeccione los Cuadros de Resultados según los Sistemas de Costeo Directo e Integral y determine el valor de las existencias si para valorizar los inventarios utiliza el método PPP (precio promedio ponderado). Resultado neto sistema directo = $ 69.091; Resultado neto sistema integral = $ 59.091 Página 3 de 10 Costos y Presupuestos – Tira de Ejercicios – 2do cuatrimestre Ejercicio 5 – Producción Conjunta Una fábrica de perfumes compra esencias para producir cuatro productos que utilizan el mismo insumo. El costo de la materia prima fue de $ 1.000 y el costo de elaboración de la misma fue de $ 300. La empresa posee la siguiente información: Producto Producción (litros) Valor de Venta A B C D 2.500 400 600 150 2.800 700 400 200 No existen Se pide: inventarios iniciales y finales de productos Costos adicionales d/pto de separación 800 300 200 0 en curso de elaboración. a) Determine la utilidad neta de los productos A, B, C, D. Para la resolución utilice el método convencional del valor relativo de las ventas para atribuirlas a los costos conjuntos. Utilidad neta producto A =$ 1.071 Utilidad neta producto B =$ 214 Utilidad neta producto C = $ 107 Utilidad neta producto D =$ 107 b) Determine la utilidad neta de los productos A, B, C, D, considerando a C y D como subproductos. Para la resolución utilice el método del costo inverso siendo el porcentaje de utilidad sobre el precio de venta un 10% Utilidad neta producto A =$ 1.200 Utilidad neta producto B =$ 240 Utilidad neta producto C = $ 40 Utilidad neta producto D =$ 20 Ejercicio 6 – Producción Conjunta La empresa “La Papelera SA” produce madera, celulosa y abono. El proceso productivo consiste en explotar un monte de eucaliptos para luego elaborar los distintos productos que fabrica. Las tareas que se realizan son cortar los árboles con motosierras, desramarlos, clasificar los cortes, transportar los cortes al aserradero y a la planta de celulosa y finalmente limpiar el monte para volver a forestar. Para este conjunto de tareas se gastan durante el mes de abril de 2005: Material proveniente del monte 1.000.000 $ Transportes 150.000 $ Mano de obra y cargas sociales 650.000 $ Amortización de equipos y otros insumos 200.000 $ Total de Costo Conjunto para los productos conexos Madera 2.000.000 $ Celulosa Abono Página 4 de 10 Costos y Presupuestos – Tira de Ejercicios – 2do cuatrimestre Precio unitario de venta Unidades producidas Costo unitario posterior a la separación 12,50 $/pie2 150.000 pies2 8,00 $/kg 215.000 kg 0,70 $/kg 500.000 kg 1,50 $/pie2 2,20 $/kg 0,20 $/kg Se solicita: a) Determinar el costo de producción unitario de los productos y la utilidad global de cada uno de ellos utilizando el método del valor relativo de las ventas. Utilidad global de la madera = $ 601.382 Utilidad global de la celulosa = $ 454.499 Utilidad global del abono = $ 91.119 b) Determinar el costo conjunto que le corresponde a la Madera y a la Celulosa si consideramos el abono como subproducto y se utiliza el método del costo inverso considerando que la utilidad del abono es del 45% sobre el precio de venta. Utilidad global de la madera = $ 563.574 Utilidad global de la celulosa = $ 425.926 Utilidad global del abono = $ 157.500 Ejercicio 7 – Producción Conjunta En una bodega integrada se producen cuatro productos: Vino, Aceite de uva, Grapa y Abono Usted posee además la siguiente información, en un período: Se producen Gastos Conjuntos del orden de u$s 2000 en concepto de materias primas, energía y otros gastos de fabricación. Se fabrican 1.000 litros de Vino, cuyo monto total de venta asciende a u$s 2.800. Se conoce además que después del punto de separación se gastan u$s 800. Se fabrican 200 litros de Aceite de uva, cuyo monto total de venta asciende a u$s 400. Se conoce además que después del punto de separación se gastan u$s 350. Se fabrican 300 litros de Grapa, cuyo monto total de venta asciende a u$s 200. Se conoce además que después del punto de separación se gastan u$s 100. Se producen 1.000 kilogramos de Abono, cuyo monto total de venta asciende a u$s 100. Sin que se produzcan otros gastos después del punto de separación. Se solicita: a) Determinar la utilidad total neta de cada uno de los productos. b) Determinar el costo unitario del litro de Vino, de Aceite de Uva y de Grapa y de la tonelada de Abono Para distribuir los costos conjuntos, utilice el método convencional del VALOR RELATIVO DE LAS VENTAS c) Determinar la utilidad total neta del Vino y del Aceite de Uva, considerando a la Grapa y al abono como subproductos. d) Determinar el costo unitario del litro del Vino y del litro del Aceite de Uva, considerando a la Grapa y al abono como subproductos . Para la resolución utilice el método del COSTO INVERSO, siendo la utilidad el 10% del monto de venta neto de cada subproducto. Página 5 de 10 Costos y Presupuestos – Tira de Ejercicios – 2do cuatrimestre Ejercicio 8– Producción Conjunta Sea un proceso de producción conjunta donde se obtienen los siguientes productos y volúmenes de producción, no existiendo inventario inicial de los mismos, ni quedando inventario final al terminar el período: Producto 1 2 3 Subpr. XXX Subpr. YYY Volumen de Producción 6.000 kg. 3.000 kg. 5.000 kg. 2.000 kg. 1.000 kg. Precio de Venta 6,50 $/kg. 5,00 $/kg. 4,00 $/kg. 0,60 $/kg. 0,30 $/kg. Forma de Entrega En Bolsas (20 kg.) A Granel A Granel A Granel A Granel Por su parte los costos incurridos son los siguientes: PROCESO PRINCIPAL: M.P. E1: 16.000 KG. – COSTO: 2,00 $/kg. M.P. E2: 2.200 KG. – COSTO: 4,50 $/kg. Mano de obra: 6.500 $ Gastos Indirectos: 16.460 $ PROCESO “A”: M.P. (bolsas): – COSTO: 1,00 $/u. Mano de obra de embolsado: 300 Hs. a 12,00 $/hs. Gastos Indirectos: 900 $ Si no existía Inventario Inicial de ningún insumo, se desea saber: a) el costo de cada producto y del subproducto expresado en $/kg. El costo del producto 1 es = $ 6,03 El costo del producto 2 es = $ 4,59 El costo del producto 3 es = $ 3,67 El costo del subproducto XXX es = $ 0,54 El costo del subproducto YYY es = $ 0,27 b) Si el resultado que arroja la venta es positivo o negativo. Positivo con $ 5.840 de utilidad total. Nota: Para estos resultados se tomo una utilidad sobre los subproductos del 10%. El esquema del proceso es el siguiente: M.O. MP E1,E2 GASTOS IND. PROCESO PRINCIPAL PROC. A PRODUCTO 1 PRODUCTO 2 Página 6 de 10 Costos y Presupuestos – Tira de Ejercicios – 2do cuatrimestre PRODUCTO 3 SUBPRODUCTO XXX SUBPRODUCTO YYY Página 7 de 10 Costos y Presupuestos – Tira de Ejercicios – 2do cuatrimestre Ejercicio 9 – Costeo Basado en Actividades (ABC) Sea una empresa que produce 2 artículos A y B que consumen un tercio y dos tercios, respectivamente, de las horas de mano de obra directa. Tenemos los siguientes datos: Actividades Inductores Costos incurridos ($) Artículo A Cantidad de Eventos Artículo B Cantidad de Eventos Preparación de Máquinas Inspecciones de Calidad Órdenes de Producción Hs/hombre 330.000 3.000 5.500 Nº de inspecciones Nº de órdenes 110.000 7.000 6.200 35.000 640 325 Horas Máquina Trabajadas Recibos de Material Unidades Producidas Hs/máquina 660.000 6.000 3.000 Nº de recibos 38.000 280 490 58.500 35.700 El costo de Materiales para el artículo A es de $ 1.200.000 y para el artículo B es de $ 800.000 El costo total de mano de obra es de $ 560.000 Calcular: a) Los Costos Indirectos Unitarios de Fabricación para cada Artículo b) El Costo Unitario Total para cada Artículo Costo total unitario: Artículo A = $ 34,85; Artícilo B = $ 47,46 Ejercicio 10 – Costeo Basado en Actividades (ABC) Una empresa fabrica los productos X, Y y Z. Todos los productos requieren la misma cantidad de horas de mano de obra directa. El costo de la Materia Prima para X es $ 265000, para Y de $ 335000. y para Z $ 450000 El costo total de mano de obra para los tres productos es de $ 1200000. Los datos básicos son los siguientes: Actividad Inductores Preparación de máquinas Inspecciones de calidad hrs/hombre Órdenes de producción nº de inspecciones nº de órdenes Costos Prod. X Prod. Y Prod Z incurridos eventos eventos Eventos ($) 4.500.000 4.500 3.000 2.500 1.600.000 1.500 4.000 4.500 600.000 700 115 1.185 Página 8 de 10 Costos y Presupuestos – Tira de Ejercicios – 2do cuatrimestre Horas máquina trabajadas Recibos de material hrs/máq. nº de recibos 6.390.000 7.500 2.500 30.000 240.000 75 125 300 40.000 16.000 120.000 Unidades producidas Calcular utilizando la metodología ABC: a) b) c) d) e) Los costos indirectos totales de fabricación para cada producto. Los costos indirectos unitarios de fabricación para cada producto. Los costos Directos Totales de cada producto. Los costos Directos unitarios de cada producto. El costo total unitario para cada producto. Costo total unitario: Producto X = $ 109,35; Producto Y = $ 201,18; Producto Z = $ 66,56 Ejercicio 11 – Costeo Basado en Actividades (ABC) Una empresa elabora cinco tipos de productos (F; G; H; I y J) en un período de 30 días. El proceso de fabricación consiste en: Medir, Mezclar, Moldear, Hornear, Rellenar, Envasar y Despachar. Los procesos administrativos son: Comercialización, Emitir Órdenes de: Compra, Producción, Recepción, Almacenamiento y Despacho, Facturación, Administración contable y operativa, Cobranzas, etc. Los gastos Indirectos y Directos son los siguientes: Departamentos de Servicio Administración Comercial Despacho a Producción Importe [$] Inductores F G 7.130 Pedidos 15 20 Despacho a Clientes Embalaje Plan. y Control de Producción Movimento interno Combustible Mant. e instalaciones Control de calidad Administración Contable Facturación y cobranzas Materia Prima Directa Mano de Obra Directa Producción $ $ Unidades 50 20 5.830 4.575 Vales emitidos Hrs/vehículo Hrs/hombre 30 240 65 160 6.440 Ordenes 15 12 4.290 3.075 4.275 5.820 6.480 Hrs/vehículo Lts Gas Oil Hrs/hombre Hrs/hombre Hrs/hombre Nº de Facturas 35 100 120 135 90 10 300 60 50 60 55 25 70.019 43.200 26.330 49.124 17.154 21.380 7.560 6.000 H I J 30 40 50 15 30 5 50 100 18 70 70 25 50 40 45 15 1000 40 100 240 30 20 250 150 90 120 175 50 400 80 110 30 90 72.077 36.985 48.472 11.550 21.395 11.980 12.513 15.350 20.264 Utilizando la metodología ABC determinar: Página 9 de 10 Costos y Presupuestos – Tira de Ejercicios – 2do cuatrimestre a) Costo Indirecto unitario de cada producto. b) Costo total Unitario de cada producto. c) Estado de resultados, la producción se vende toda, el precio de cada producto es el 150% del Costo total Unitario. Respuesta en amarillo. Deptos. de Servicio Administración Comercial Despacho a Producción Despacho a Clientes Embalaje Plan. y Contr. de Prod Movimento interno Combustible Mant. e instalaciones Control de calidad Administración Contable Facturación y cobranzas Total Gastos Indirectos Producción a) Costo Indirecto Unitario Materia Prima Directa Mano de Obra Directa Total de Gastos Directos Costo Total b) Costo total Unitario Precio de Venta 150% Ventas Costo c) Resultado (Resuelto) PARA LA SOLUCIÓN UTILICE ESTE FORMULARIO Importe H Inductores F G [$] 7.130 Pedidos 7.560 5.830 4.575 6.440 4.290 3.075 4.275 5.820 Vales Hrs/vehículo Hrs/hombre Ordenes Hrs/vehículo Lts Gas Oil Hrs/hombre Hrs/hombre 6.480 Hrs/hombre 6.000 Nº de Facturas I J unidades $63.192 $37.415 $60.590 $23.960 $20.26 4 Página 10 de 10