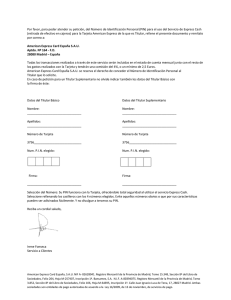

Documento - American Express

Anuncio