Descargue la Versión en PDF

Anuncio

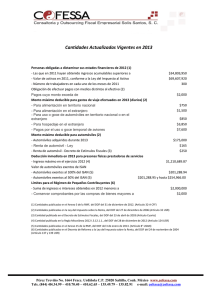

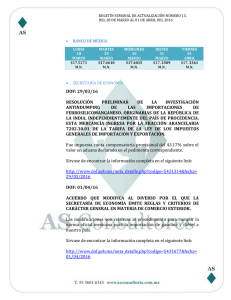

BOLETÍN FISCAL Julio 2013 Marzo 2013 1 Durante el mes de julio de 2013, se dio a conocer a través de la página de Internet del Servicio de Administración Tributaria (SAT) y en el Diario Oficial de la Federación (DOF), diversa información en materia fiscal, de comercio exterior y de seguridad social, misma que nos permitimos resumir a continuación: FISCAL El pasado día 3 de julio de 2013, se publicó a través de la página de Internet del SAT, la Modificación a la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal (RMF) para 2013 la cual entrará en vigor al día siguiente de su publicación. Cabe señalar que, el pasado día 29 de julio del presente año se actualizó dicha Modificación a la RMF para 2013; por lo que, nos permitimos enlistar aquellas Reglas que de acuerdo a dicha modificación se reforman y derogan a partir del 1º. de agosto de 2013; así como, los formatos que quedaran derogados a partir de dicha fecha: Reglas reformadas: I.3.16.2. Presentación de la declaración anual por intereses reales y caso en que se releva de presentar el aviso de actualización de actividades económicas y obligaciones. II.2.8.3.1. Presentación de declaraciones anuales de personas físicas vía Internet y realización de pago por ventanilla bancaria. II.2.8.3.5. Medios electrónicos (FIEL y Contraseña) que sustituyen a la firma autógrafa. Reglas derogadas: I.2.3.1. Saldos a favor de personas físicas, se deroga el cuarto párrafo, de la fracción I. II.2.8.3.2. Declaración anual por salarios y otros conceptos asimilados. II.2.8.3.3. Opción de presentación de declaraciones anuales de personas físicas. II.2.8.3.5. Medios electrónicos (FIEL y Contraseña) que sustituyen a la firma autógrafa, (solo se deroga el Tercer Párrafo). Formatos derogados: 1-D “Pagos provisionales, primera parcialidad y retenciones de impuestos federales”. 1-D1 “Pagos provisionales, mensuales y retenciones de impuestos federales 2002”. 2 “Declaración del ejercicio. Personas morales, régimen general”. 2-A “Declaración de consolidación”. 3 Declaración del ejercicio. Personas morales, régimen simplificado”. 13 “Declaración del ejercicio. Personas físicas”. 13-A “Declaración del ejercicio. Personas físicas. Sueldos, salarios y conceptos asimilados”. 2 50 “Declaración informativa de contribuyentes que otorguen donativos”. 54 “Declaración sobre las inversiones en jurisdicciones de baja imposición fiscal, en sociedades o entidades residentes o ubicadas en dichas jurisdicciones”. 55 “Declaración informativa de operaciones con partes relacionadas residentes en el extranjero”. 71 “Declaración del ejercicio. Personas morales no contribuyentes”. 1-E “Pagos provisionales y primera parcialidad del impuesto especial sobre producción y servicios”. 4 “Declaración del ejercicio. Impuesto especial sobre producción y servicios”. 17 “Pago definitivo del impuesto especial sobre producción y servicios. Bebidas alcohólicas”. Así como sus anexos respectivos de los Rubros A, numerales 2 “Ley del ISR” y 3 “Ley del IEPS”. En breve publicaremos el boletín fiscal de la Tercera Resolución de Modificaciones a la RMF para 2013 en el cual abundaremos las reformas y derogaciones contenidas en dicha Modificación. Dictamen fiscal. Precisión a la regla II.2.11.13 de la RMF para 2013, aplicable al dictamen fiscal del ejercicio 2012 de las sociedades controladoras El pasado día 9 de julio de 2013, el SAT dio a conocer a través de su página de Internet, la precisión a la regla II.2.11.13 de la RMF para 2013, aplicable al dictamen fiscal del ejercicio 2012 de las Sociedades Controladoras, para quedar como sigue: Con fecha 28 de diciembre de 2012 se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2013, en la cual se dio a conocer la Regla II.2.11.13 "Procedimiento para presentar la información del dictamen de estados financieros". En la fracción II de la Regla comentada se señala que en el índice 16410001000000, se debe considerar el monto del impuesto correspondiente a los dividendos pagados entre las empresas del grupo, no provenientes de la Cuenta de Utilidad Fiscal Neta (CUFIN) hasta el 31 de diciembre de 2012, por los que no se haya pagado el impuesto correspondiente, en la participación consolidable, al 31 de diciembre de 2012, indicándose que para determinar la cantidad que se deberá manifestar, dichos dividendos se actualizarán desde la fecha de su pago y hasta el 31 de diciembre de 2011. Al respecto, se precisa que los dividendos a que se refiere el párrafo anterior se deberán actualizar desde la fecha de su pago y hasta el 31 de diciembre de 2012 y no al 31 de diciembre de 2011 como se señala en la fracción referida. Asimismo, la referencia que en el último párrafo de dicha Regla se hace en relación con los ejercicios fiscales anteriores a 2006 deberá considerarse realizada a los ejercicios fiscales anteriores a 2007. 3 Bancos, Entidades de Financiamiento y Fondos del Extranjero El pasado día 10 de julio de 2013, el SAT dio a conocer a través de su página de Internet, la lista de las instituciones autorizadas; así como, de aquellas cuyo registro no se renovó, por no haberse solicitado, por llevar a cabo alguna fusión, por solicitar su cancelación o por no cumplir con los requisitos establecidos para tal efecto, con la finalidad de garantizar la correcta aplicación de la tasa de retención de Impuesto Sobre la Renta (ISR) que efectuará la persona que realice pagos por intereses que obtengan los residentes en el extranjeros registrados en el Registro de Bancos, Entidades de Financiamiento, Fondos de Pensiones y Jubilaciones y Fondos de Inversión del Extranjero. Cambio de domicilio de las administraciones locales de servicios al contribuyente, auditoría fiscal, jurídica y recaudación, todas de León, con sede en Guanajuato El pasado día 11 de julio de 2013, el SAT informó a través de página de Internet que a partir del día 15 de julio del presente año, el domicilio de las Administraciones Locales de Servicios al Contribuyente, Auditoría Fiscal, Jurídica y Recaudación, todas de León, con sede en Guanajuato, se encontrarán ubicadas en Boulevard Campestre número 55, Colonia La Florida, Código Postal 37190, en León, Guanajuato. Lo anterior para todos los efectos judiciales, legales y administrativos procedentes. Convenio entre los Estados Unidos Mexicanos y la República de Colombia para Evitar la Doble Imposición y para Prevenir la Evasión Fiscal El pasado 11 de julio de 2013, se publicó en el DOF, el Decreto Promulgatorio del Convenio entre los Estados Unidos Mexicanos y la República de Colombia para Evitar la Doble Imposición y para Prevenir la Evasión Fiscal en Relación con los Impuestos sobre la Renta y sobre el Patrimonio. Al efecto es importante señalar que dicho Convenio para Evitar la Doble Tributación celebrado entre México y Colombia, entrará en vigor 30 días después de la recepción de la última comunicación para su notificación; sin embargo, su aplicación en México será a partir del día 1º. de enero de 2014. Impuesto Especial Sobre Producción y Servicios (IEPS) El pasado día 29 de julio de 2013, se publicaron en el DOF, las tasas para el cálculo del IEPS aplicables a la enajenación de gasolinas y diesel en el mes de julio de 2013. COMERCIO EXTERIOR El día 1º. de julio de 2013, la Secretaría de Economía (SE) publicó en el DOF el Acuerdo por el que se da a conocer el cupo para importar productos laminados planos de hierro o acero sin alear, chapados o revestidos, originarios de la República de Costa Rica, en la cual se establece un cupo anual de 2,500 toneladas métricas, mismo que será asignado anualmente bajo el mecanismo de licitación pública conforme al contenido de la Convocatoria y las Bases de participación que dé a conocer la SE. Asimismo, en la citada fecha, la SE publicó en el DOF el Acuerdo por el que se dan a conocer los cupos para importar leche ultrapasteurizada en envases herméticos y polvo para preparación de bebidas, originarios de la República de Costa Rica, en el caso de la leche ultrapasteurizada el cupo para el periodo de 2013 es 7,500,000 litros, para el siguiente año será de 15,000,000 litros y con respecto a los polvos para la preparación de bebidas durante el año 2013 el cupo es por 11,000 toneladas métricas y para el 2014 será de 22,000 toneladas métricas. 4 El pasado día 2 de julio del presente año, la SE publicó en el DOF la Resolución por la que se aclaran las resoluciones relativas a la cuota compensatoria impuesta a las importaciones de sosa cáustica líquida originarias de los Estados Unidos de América. Cabe señalar que esta mercancía ingresa al país al amparo de la fracción arancelaria 2815.12.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación. El día 5 de julio de 2013, la SE publicó en el DOF la resolución por la que se acepta la solicitud de parte interesada y se declara el inicio de la investigación sobre elusión del pago de la cuota compensatoria impuesta a las importaciones de placa de acero en rollo, originarias de la Federación de Rusia. Esta solicitud de inicio de investigación, tiene como principal sustento la posible importación de placa de acero en rollo aleada al boro originaría de Rusia con diferencias menores respecto a la placa de acero en rollo sujeta a cuota compensatoria, esta última sujeta a cuota compensatoria. Por otra parte, el pasado día 8 de julio de 2013, la Secretaría de Hacienda y Crédito Público (SHCP) publicó en el DOF la QUINTA Resolución de Modificaciones a las Reglas de Carácter General en materia de Comercio Exterior para 2012 y sus anexos; así como, el glosario de definiciones y acrónimos. A continuación se detallan algunas de las más importantes modificaciones: Publicación de los Anexos y glosario de definiciones y acrónimos, 1, 4, 10, 13, 14, 21, 22, 25 y 29. La Regla 3.8.1 establece que las empresas del Sector Textil-Confección pueden solicitar su certificación al NEEC bajo el nuevo apartado "L Fracción V" con el cumplimiento de ciertos requisitos adicionales. Las empresas que deseen aplicar al esquema de Empresa Certificada y, que conforme al Código Fiscal NO estén obligadas a presentar dictámenes de estados financieros, podrán realizar la solicitud sin cumplir con este requisito. Asimismo aquellas que opten por no dictaminarse pero cumplan con la presentación de información alternativa conforme a los requisitos que establece el SAT. Se exime del requisito de 3 años de operaciones de comercio exterior a las empresas a las empresas que fueron albergadas y que se independizan para constituirse individualmente, siempre y cuando cumplan con diversos requisitos. La Regla 3.8.9. establece como beneficio adicional el aumento de 10 a 20 días el plazo para realizar los cierres de pedimentos virtuales de empresas certificadas. La Regla 3.8.2. establece el formato denominado "Avisos a que se refieren las reglas 3.8.2. y 3.8.4. Se sustituyen la referencia de la ACPP (Administración Central de Planeación y Programación de la AGAFF), por la ARACE (Administración Regional de Auditoría de Comercio Exterior de la AGACE). Con fecha del 9 de julio de 2013, la SE publicó en el DOF la Resolución por la que se dan a conocer los nombres de los titulares y números de programas de la Industria Manufacturera, Maquiladora y de Servicios de Exportación suspendidos por la falta de presentación del reporte anual correspondiente al ejercicio fiscal de 2012; así como, por el incumplimiento de los requisitos de contar con el Certificado de firma electrónica avanzada del SAT, Registro Federal de Contribuyentes (RFC) activo, que su domicilio fiscal y los domicilios en los que realice sus 5 operaciones al amparo del Programa estén inscritos y activos en el Registro Federal de Contribuyentes. Por último, el día 26 de julio de 2013, la SE publicó en el DOF la Resolución por la que se declara en inicio de la investigación antidumping para las importaciones de placa de acero en hoja originarias de la República Popular China que ingresan por las fracciones arancelarias 7208.51.01, 7208.51.02, 7208.51.03, 7208.52.01, 7225.40.01 y 7225.40.02. SEGURIDAD SOCIAL Pago a plazos de las cuotas causadas durante los meses de mayo, junio y julio de 2013 en zonas afectadas por lluvia severa en el estado de Coahuila. El pasado día 1º. de julio, el Instituto Mexicano del Seguro Social (IMSS), dio a conocer a través del DOF el Acuerdo ACDO.AS3.HCT.260613/138.P.DG, dictado por el H. Consejo Técnico en la sesión celebrada el 26 de junio de 2013, en la que se autoriza al Titular de la Delegación Estatal de Coahuila, así como a los Titulares de las Subdelegaciones de Piedras Negras y Sabinas, para que concedan el pago a plazos de las cuotas causadas durante los meses de mayo, junio y julio de 2013 a patrones y demás sujetos obligados que tengan centros de trabajo o establecimientos ubicados en los municipios de Morelos, Nava, Piedras Negras, Sabinas y Zaragoza del Estado de Coahuila de Zaragoza, y que hayan sido afectados por las lluvias de los días 14, 15 y 16 de junio de 2013. Esta autorización sólo será aplicable con respecto de la parte de la cuota obrero patronal a su cargo. Las cuotas a cargo de los trabajadores, así como las del Seguro de Retiro, Cesantía en Edad Avanzada y Vejez, deberán ser cubiertas en los términos y condiciones que establecen la Ley del Seguro Social y el Reglamento de la materia. Este Acuerdo entró en vigor al día siguiente de su publicación en el DOF. * * * © 2013 Castillo Miranda y Compañía, S. C. (BDO Castillo Miranda) es una sociedad civil mexicana de contadores públicos y consultores de empresas, miembro de BDO International Limited, una compañía del Reino Unido limitada por garantía, y forma parte de la red internacional de firmas independientes de BDO. Si desea obtener mayor información, por favor contacte a nuestros especialistas. 6