Circular de Impuestos Nro.6/2007 Circular de Auditoría Nro. 2/2007

Anuncio

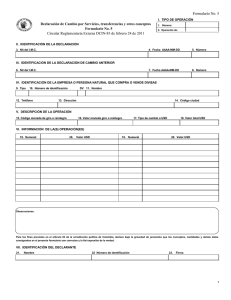

Circular de Impuestos Nro.6/2007 Circular de Auditoría Nro. 2/2007 Tratamiento de las Diferencias de Cambio en el Impuesto al Valor Agregado La presente circular tiene por objeto informar sobre el tratamiento a dispensar a las diferencias de cambio en el Impuesto al Valor Agregado. - Facturación en Moneda Extranjera En la legislación de nuestro país existe la posibilidad de facturar o contraer obligaciones en moneda extranjera según lo establecido en los artículos 617 y 619 del Código Civil, a saber: Artículo 617: Si por el acto por el cual se ha constituido la obligación, se hubiere estipulado dar moneda que no sea de curso legal en la República, la obligación puede considerarse como de dar sumas de dinero”. Artículo 619: Si la obligación del deudor fuese de entregar una suma de determinada especie o calidad de moneda, cumple la obligación dando la especie designada, el día de su vencimiento. Por otra parte, la RG 1415 (Normas de facturación) establece en su Anexo II, punto 3 inciso d), que “en los casos de operaciones realizadas en moneda extranjera se consignará en el comprobante que se emita el tipo de cambio utilizado”. A su vez, el artículo 49 del Decreto Reglamentario de la ley de IVA prevé el tipo de cambio que debe utilizarse cuando no se haya definido el mismo en el comprobante; al efecto determina que "las operaciones en moneda extranjera que no tengan un tipo de cambio propio debidamente autorizado, se convertirán al tipo de cambio vendedor del Banco de la Nación Argentina, al cierre del día anterior a aquel en el que se perfeccione el hecho imponible". Hasta aquí tenemos que el IVA de la operación original de venta facturada en moneda extranjera debería ser calculado y liquidado al tipo de cambio estipulado en la factura; si no existe tipo de cambio estipulado, se aplica el artículo 49 transcripto en el párrafo anterior. Sin embargo, el mayor inconveniente se presenta con las diferencias que se producen entre el tipo de cambio tomado en la operación y aquel que está vigente al momento del cobro. Cabe recordar que la ley de IVA en su artículo 10 considera que forman parte del precio de la operación, aunque se convengan o facturen por separado, los intereses, actualizaciones y similares, percibidos o devengados, con motivo de pagos diferidos o fuera de término. En este punto, es preciso tener en cuenta la forma en que se cancela la operación. En el Dictamen 24/91 el fisco concluyó lo siguiente: - ..."si se estipula el precio de las operaciones en moneda extranjera y se paga con ésta, por la ley de convertibilidad del austral a los efectos del IVA no se produce diferencia de costo financiero por cuanto esa moneda tiene poder cancelatorio". Es decir que si se cobra en billetes o cheques de moneda extranjera NO hay ajustes. - ..."Si se estipula la obligación en el equivalente en australes de una moneda extranjera, al producirse el pago diferido existirá una efectiva diferencia de precio que estará alcanzada por el impuesto al valor agregado". Con ello tenemos que la cancelación en moneda local de una factura expresada en moneda extranjera generaría una diferencia de cambio negativa o positiva alcanzada por el IVA, debiéndose emitir la respectiva nota de débito o de crédito. La cuestión principal en este punto es analizar si el IVA que debe aplicarse sobre la diferencia de cambio debe calcularse sobre el importe neto (antes de impuestos) o bruto (incluido el IVA) de la factura. Según la interpretación de la AFIP expresada a través de consultas y dictámenes, el IVA sobre la diferencia de cambio tendría que ser calculado sobre el total de la factura incluido el IVA. En conclusión se deberá facturar la diferencia de cambio total, con más el IVA correspondiente. Se adjunta un ejemplo del modo en que se deberá proceder. EJEMPLO CORRECTO DE NOTA DE DEBITO Concepto Neto IVA Total U$S n= 0 Facturación n= 1 cobro T. Cbio = $3 T. Cbio = $4 USD 1.000,00 $ 3.000,00 $ 4.000,00 USD 210,00 $ 630,00 $ 840,00 USD 1.210,00 $ 3.630,00 $ 4.840,00 21% ND Dif.cbio $ U$S NETO USD 1.000,00 PERCIBIDO USD 210,00 IVA DF $ 1.210,00 $ 254,10 USD 63,53 IVA DF $ 1.464,10 Total Cobrado en pesos y en dólares _____________________________ $ 5.094,10 USD 1.273,53 EJEMPLO INCORRECTO DE NOTA DE DEBITO Concepto Neto IVA Total U$S n= 0 Facturación n= 1 cobro T. Cbio = $3 T. Cbio = $4 ND Dif.cbio $ USD 1.000,00 $ 3.000,00 $ 4.000,00 USD 210,00 $ 630,00 $ 840,00 $ 210,00 USD 1.210,00 $ 3.630,00 $ 4.840,00 $ 1.210,00 Total Cobrado en pesos y en dólares _____________________________ U$S $ 1.000,00 $ 4.840,00 USD 1.210,00 EJEMPLO CORRECTO DE NOTA DE CREDITO Concepto Neto IVA Total U$S n= 0 Facturación n= 1 cobro T. Cbio = $4 T. Cbio = $3 USD 1.000,00 $ 4.000,00 $ 3.000,00 USD 210,00 $ 840,00 $ 630,00 USD 1.210,00 $ 4.840,00 $ 3.630,00 21% NC Dif. Cbio$ U$S NETO USD 1.000,00 PERCIBIDO USD 210,00 IVA DF -$ 1.210,00 -$ 254,10 -USD 84,70 IVA CF -$ 1.464,10 Total Cobrado en pesos y en dólares _____________________________ $ 3.375,90 USD 1.125,30 EJEMPLO INCORRECTO DE NOTA DE CREDITO Concepto Neto IVA Total U$S n= 0 Facturación n= 1 cobro T. Cbio = $3 T. Cbio = $4 ND Dif.cbio $ USD 1.000,00 $ 4.000,00 $ 3.000,00 USD 210,00 $ 840,00 $ 630,00 -$ 210,00 USD 1.210,00 $ 4.840,00 $ 3.630,00 -$ 1.210,00 Total Cobrado en pesos y en dólares _____________________________ U$S -$ 1.000,00 $ 3.630,00 USD 1.210,00 La vigencia de la presente Circular empezará a regir a partir del 1/07/2007. AREA AUDITORÍA e IMPUESTOS 11 de junio de 2007