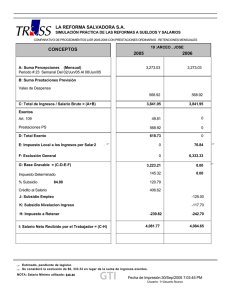

el régimen fiscal de salarios

Anuncio