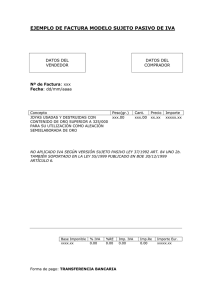

el alcance del reverse charge como técnica

Anuncio