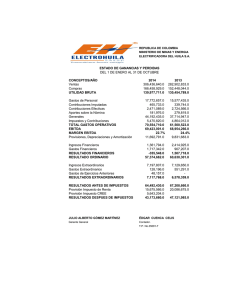

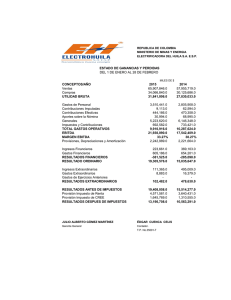

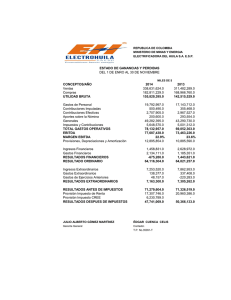

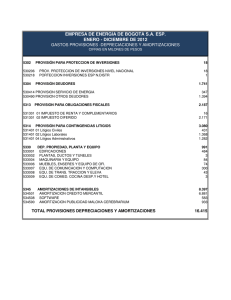

CASO PRACTICO Nº 76

CONSULTA

Con fecha reciente una empresa, que denominaremos “A”, ha sido declarada por

parte de la Delegación de Hacienda como sucesora en la actividad de otra que

denominaremos “B”. Consecuentemente las deudas fiscales que la empresa “B” mantenía

con Hacienda le han sido imputadas a la empresa “A”.

La empresa “A” ha formulado las correspondientes alegaciones y presentado los

oportunos recursos. A pesar de ello, ha visto cómo se le retenían cantidades importantes de

dinero (en este momento cerca de 30 M.P.), de cobros de clientes suyos, cuyas

liquidaciones se efectúan por medio de la Delegación de Hacienda.

Ante esta situación, les agradeceré me den su opinión sobre los asientos que se

deben efectuar en la empresa “A”, por la imputación de deudas que se le hace (unos

70M.P.), las retenciones que la Agencia Tributaria le ha efectuado por libramientos de pagos

de sus clientes y la relación económica que por este motivo le han creado en vinculación

con la empresa “B”.

SOLUCIÓN

A) En principio, la empresa A debe dotar una “provisión para impuestos o

responsabilidades y litigios con Hacienda Pública”, con cargo a resultados

extraordinarios, en concepto de “Dotación a provisión para responsabilidades y litigios

fiscales”, siendo el importe estimado 70 M.P.

B) Por las retenciones que la Agencia Tributaria ha efectuado sobre el efectivo

entregado por los clientes de la empresa A, contabilizará:

• H.P. deudor retenciones sobre deudas

fiscales

DEBE

30 + y (*)

• Clientes

HABER

30 + y

(*) cantidades retenidas (30) y a retener posteriormente (y).

C) Cuando se resuelva el conflicto, aplicará la provisión:

C.1.) En caso que la deuda fiscal sea superior a 70 M.P.:

• Provisión par responsabilidad y

litigios fiscales

• Gastos extraordinarios

• H.P. deudor retenciones sobre

dudas fiscales

• Tesorería

donde:

DEBE

70

HABER

DIF

30 + y

x

- DIF, la diferencia entre la deuda estimada y

deuda real a satisfacer;

- x, cantidad a pagar;

C.2.) En caso que la deuda fiscal sea inferior al importe

estimado de 70 M.P.:

DEBE

HABER

• Provisión par responsabilidad y

70

litigios fiscales

• H.P. deudor retenciones sobre

30 + y

dudas fiscales

• Tesorería

x

• Exceso de provisión para

z

responsabilidades

donde:

- x, cantidad a pagar.

- z, diferencia a favor de la empresa al ser el importe real inferior al

estimado; y tiene la consideración de Ingresos extraordinarios.

D) La empresa A tratará de resarcirse, si es posible, de B. En caso de recibir

efectivo u otros activos reales, tasados a su justo valor, contabilizará la recepción de los

mismos con abono a Ingresos extraordinarios.

0

0