ANEXO 14: ESTUDIO ECONÓMICO.

Anuncio

ANEXO 14: ESTUDIO ECONÓMICO.

200

14. ESTUDIO ECONÓMICO DE LA INVERSIÓN.

14.1 PAGO DE LA INVERSIÓN:

Según se detalla en el documento III del presente proyecto, el pago de la inversión del mismo se va a

distribuir de la siguiente manera:

CAPÍTULO

Capitulo 0

Capítulo 1

Capítulo 2

Capítulo 3

Capítulo 4

Capítulo 5

Capítulo 6

Capítulo 7

Capítulo 8

Capitulo 9

Capítulo 10

Capítulo 11

DESCRIPCIÓN

TOTALES ( € )

ADQUISICIÓN DE TERRENO

MOVIMIENTO DE TIERRAS

CIMENTACIÓN

SANEAMIENTO

ESTRUCTURA METÁLICA

ALBAÑILERÍA

CUBIERTAS

CARPINTERÍA Y CERRAJERÍA

ILUMINACIÓN

PINTURA

MAQUINARIA DE PROCESO

INSTALACIÓN ELÉCTRICA

504.000

4.275,4

45.950,4

9.100

48.127,4

50.657,6

27.840

6.004,8

5.935

212,5

5.352.838,53

4.379,83

PRESUPUESTO TOTAL DE EJECUCIÓN MATERIAL

6.053.317 €

A dicha cantidad habrá que sumarle los porcentajes de GASTOS GENERALES, GASTOS

FINANCIEROS y CARGAS FISCALES que significan 4% del mismo y además también se le sumara

el 3% correspondiente al BENEFICIO INDUSTRIAL DEL CONTRATISTA; dicho sumatorio recibe

el nombre de PRESUPUESTO DE EJECUCIÓN POR CONTRATA.

PRESUPUESTO DE EJECUCIÓN POR CONTRATA

6.507.316,02 €

También debemos de considerar los HONORARIOS POR PROYECTO Y DIRECCIÓN que giran

entorno al 6-13% (8%) del PRESUPUESTO TOTAL DE EJECUCIÓN MATERIAL dando

finalmente:

6.991.581,38 €

PRESUPUESTO TOTAL DE LAS OBRAS

14.2 COBROS ORDINARIOS:

Los cobros ordinarios anuales de la central térmica vendrán de la venta de la energía eléctrica a

cualquier compañía eléctrica. Se parte de los siguientes datos:

•

•

•

•

Potencia eléctrica neta generada, Kw

Potencia eléctrica media exportada a fabrica, Kw

Potencia eléctrica media exportada a red, Kw

Rendimiento neto total de la instalación, %

5000

300

4700

27

201

•

Tarifa eléctrica media del 2005, €/Kwh

0,072072

IMPORTE ANUAL con una funcionalidad de 6000 h de trabajo, €/año

Deberemos tener en cuenta la inflación anual de 1% anual.

2.032.430,4

14.3 PAGOS ORDINARIOS:

Los pagos ordinarios anuales se consideran los siguientes:

•

Materia prima, en este caso se considera los sarmientos sin descartar los demás residuos

vitivinícolas, deberemos de tener en cuenta (precio biomasa):

Horas de trabajo:

Funcionalidad del grupo cadera-horno:

Precio del sarmiento:

6000h/año

3Tn/h de sarmiento

0,05€ /kg

IMPORTE ANUAL de materia prima, €/año

900.000

En función de plantas de características y tecnología similares se han considerado los siguientes costes

anuales de operación y mantenimiento:

•

•

•

•

•

Personal:

180.000€

4 camioneros en cargados de la recogida de sarmientos

57.600

1 operario de la pala mecánica y demás funciones de la central

14.400

3 titulados abarcando los diferentes campos de interés para la central

79.200

Personal eventual

28.800

Seguros, Tributos y Consultaría externa

Repuestos en revisiones periódicas

Repuestos anuales y consumibles (agua, reactivos, ect)

Personal especializado y no especializado para revisiones periódicas

12.000€

36.000€

12.000€

24.000€

TOTAL

264.000 €

14.4 COBROS EXTRAORDINARIOS:

Los cobros extraordinarios que va a ingresar esta central van a ser los debidos a la venta de la

maquinaria usada. La maquinaria se va a amortizar en 10 años y su valor residual se va a estimar en un

10% de su valor inicial. Como la vida del proyecto se ha estimado en 25 años, se producirá un cobro

extraordinario por esta causa en los años 10 y 20 de la vida del proyecto. De la misma manera, en el

año 24 (fin de la vida del proyecto) se producirá un nuevo ingreso por la venta de maquinaria usada

(su valor se estimará en un 20% del valor inicial). Por otro lado, en este año se producirán ingresos por

la revaloración de la parcela (que se va a estimar en un 26%, y por las edificaciones y obra civil).

202

Cobros extraordinarios

Año 10

venta maquinaria usada

Año 20

venta maquinaria usada

Año 24

Venta maquinaria usada

Revalorización de la parcela en un 26%

edificaciones y obra civil

Total

535.283,85 €

535.283,85 €

1.070.567,77 €

635.040 €

202.475,4 €

1.908.083,17 €

14.4 PAGOS EXTRAORDINARIOS:

Los pagos extraordinarios se van a corresponder a los realizados en los años 10 y 20 de la

duración de la inversión para renovar la maquinaria e instalaciones de la central. Las cantidades

ascienden a:

Pagos extraordinarios

Año 10

compra maquinaria e instalaciones

Año 20

compra maquinaria e instalaciones

5.352.838,53 €

5.352.838,53 €

14.5 ESTUDIO DE LA SITUACIÓN AL INICIO:

A continuación haremos un estudio económico del proyecto barajando:

14.5.1. Como cobro ordinario tendremos siempre en cuenta el 30% del valor total de la

inversión

(2.097.474,41 €), invertido por los distintos accionistas debido a que es un

proyecto que supera los 6.000.000 €.

14.5.2. El cobro extraordinario varia debido a la financiación y amortización de un préstamo,

que en el caso será del 35% del valor total de la inversión a devolver en 10 años en cuotas

anuales constantes al 4% de interés anual.

14.5.3. La inversión total varia con el importe de las subvenciones recibidas, que girara entorno

al 0%-70% del valor total de la inversión, pudiendo optar a subvenciones acumulativas

como menciono en el ANEXO 15.

203

14.5.2 Financiación y amortización de un préstamo.

Para el pago de la inversión se va a solicitar un préstamo a largo plazo. El préstamo va a ascender al

35% del valor total de la inversión, es decir 2.447.053,48 €, va a ser a devolver en 10 años en cuotas

anuales constantes al 4 % de interés anual. La amortización del préstamo se desarrolla en la siguiente

tabla:

periodo

1

2

3

4

5

6

7

8

9

10

capital inicial

Intereses

2.447.053,48 €

2.243.236,08 €

2.031.265,99 €

1.810.817,10 €

1.581.550,25 €

1.343.112,72 €

1.095.137,70 €

837.243,67 €

569.033,89 €

290.095,71 €

capital amortizado

97.882,14 €

89.729,44 €

81.250,64 €

72.432,68 €

63.262,01 €

53.724,51 €

43.805,51 €

33.489,75 €

22.761,36 €

11.603,83 €

203.817,40 €

211.970,09 €

220.448,89 €

229.266,85 €

238.437,52 €

247.975,03 €

257.894,03 €

268.209,79 €

278.938,18 €

290.095,71 €

capital +

intereses

capital final

301.699,53 €

301.699,53 €

301.699,53 €

301.699,53 €

301.699,53 €

301.699,53 €

301.699,53 €

301.699,53 €

301.699,53 €

301.699,53 €

2.243.236,08 €

2.031.265,99 €

1.810.817,10 €

1.581.550,25 €

1.343.112,72 €

1.095.137,70 €

837.243,67 €

569.033,89 €

290.095,71 €

0,00 €

14.5.3 Cálculo de la rentabilidad del proyecto.

INFORME DEL ANÁLISIS ECONÓMICO DEL PROYECTO

VARIACIÓN DEL VAN y TIR DEL PROYECTO EN FUNCIÓN DE LA SUBVENCIÓN

RECIBIDA y tomando como tipo de interés un 4%.

T

IRd

e

lP

R

O

Y

E

C

T

O(%

)

% DE LA

INVERSIÓN

TOTAL

0%

10%

20%

30%

40%

45%

50%

55%

60%

70%

SUBVENCIONES

- €

699.158,14 €

1.398.316,28 €

2.097.474,41 €

2.796.632,55 €

3.146.211,62 €

3.495.790,69 €

3.845.369,76 €

4.194.948,83 €

4.894.106,97 €

INVERSIÓN TOTAL

TIR

VAN (4%)

6.991.581,38 €

6.292.423,24 €

5.593.265,10 €

4.894.106,97 €

4.194.948,83 €

3.845.369,76 €

3.495.790,69 €

3.146.211,62 €

2.796.632,55 €

2.097.474,41 €

6,27%

7,29%

8,50%

10,01%

11,95%

13,17%

14,61%

16,37%

18,59%

25,43%

2.083.168,65 €

2.782.326,79 €

3.481.484,93 €

4.180.643,07 €

4.879.801,21 €

5.229.380,28 €

5.578.959,34 €

5.928.538,41 €

6.278.117,48 €

7.658.976,86 €

30,00%

25,00%

20,00%

15,00%

10,00%

5,00%

0,00%

0%

10% 20% 30% 40% 50% 60% 70% 80%

PORCENTAJE DE SUBVENCIÓN (%)

204

14.6 SITUACIÓN A PREVER (40% DE SUBVENCIÓN):

14.6.1. FLUJO DE CAJA

Análisis de la inversión

AÑO

INVERSION

COBROS ORDINARIOS

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

-4.194.948,83 €

2.097.474,41 €

2.032.430,40 €

2.052.754,70 €

2.073.079,01 €

2.093.403,31 €

2.113.727,62 €

2.134.051,92 €

2.154.376,22 €

2.174.700,53 €

2.195.024,83 €

2.215.349,14 €

2.235.673,44 €

2.255.997,74 €

2.276.322,05 €

2.296.646,35 €

2.316.970,66 €

2.337.294,96 €

2.357.619,26 €

2.377.943,57 €

2.398.267,87 €

2.418.592,18 €

2.438.916,48 €

2.459.240,78 €

2.479.565,09 €

2.499.889,39 €

COBROS EXTRAORDINARIOS

PAGOS ORDINARIOS

PAGOS EXTRAORDINARIOS

2.447.053,48 €

535.283,85 €

535.283,85 €

1.908.083,17 €

-

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

1.164.000,00 €

-

301.699,53 €

301.699,53 €

301.699,53 €

301.699,53 €

301.699,53 €

301.699,53 €

301.699,53 €

301.699,53 €

301.699,53 €

5.654.538,06 €

-

5.352.838,53 €

FLUJOS DE CAJA

349.579,06 €

566.730,87 €

587.055,17 €

607.379,47 €

627.703,78 €

648.028,08 €

668.352,39 €

688.676,69 €

709.000,99 €

729.325,30 €

- 4.067.905,07 €

1.071.673,44 €

1.091.997,74 €

1.112.322,05 €

1.132.646,35 €

1.152.970,66 €

1.173.294,96 €

1.193.619,26 €

1.213.943,57 €

1.234.267,87 €

- 3.562.962,50 €

1.274.916,48 €

1.295.240,78 €

1.315.565,09 €

3.243.972,56 €

205

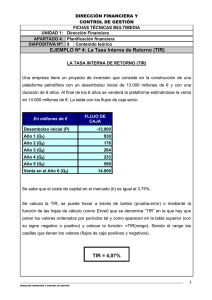

14.6.2. CÁLCULO DE LOS ÍNDICES QUE CARACTERIZAN A LA INVERSIÓN.

14.6.2.1.

VAN y TIR.

En este apartado vamos a calcular el VAN (valor actual neto) y el TIR (tasa interna de retorno) de

esta inversión.

El VAN pretende comparar lo que un a persona invierte o se gasta en la inversión, con lo que reciba

de ella. Lo que una persona invierte es la inversión y se representa por K y lo que piensa recibir son

los flujos de caja actualizados con un tipo de interés. La formula que me da el VAN será:

VAN =

−

K

{

+

valor de la inversion

Rj

n

∑ (1 + i )

j

j =1

1

4243

flujos de caja actualizad os

Para que una inversión sea rentable el valor del VAN debe ser mayor que cero.

En cuanto al TIR es el tipo de interés que devuelve la inversión al inversor, es decir el que hace el

VAN= 0. Para que una inversión sea rentable el TIR debe ser mayor que el tipo de interés bancario.

Igualando la expresión del VAN a 0 nos queda:

K

{

valor de la inversion

=

n

Rj

∑ (1 + λ )

j =1

j

⇒ λ = TIR

14243

flujos de caja actualizad os

El VAN se va a calcular para varios tipos de interés para ver como evoluciona y para ver de forma

aproximada que valor va a tomar el TIR.

A continuación del calculo del VAN y TIR se representa en un gráfico el VAN en ordenadas frente

al tipo de interés.

206

Años de

la

inversion

-

-

-

Tipos de

Interés

4.194.948,83 €

566.730,87 €

587.055,17 €

607.379,47 €

627.703,78 €

648.028,08 €

668.352,39 €

688.676,69 €

709.000,99 €

729.325,30 €

4.067.905,07 €

1.071.673,44 €

1.091.997,74 €

1.112.322,05 €

1.132.646,35 €

1.152.970,66 €

1.173.294,96 €

1.193.619,26 €

1.213.943,57 €

1.234.267,87 €

3.562.962,50 €

1.274.916,48 €

1.295.240,78 €

1.315.565,09 €

3.243.972,56 €

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

24%

26%

28%

30%

32%

34%

36%

38%

40%

42%

44%

46%

48%

50%

VAN

-

7.569.935,62 €

4.879.801,21 €

3.006.071,45 €

1.673.294,55 €

704.969,36 €

13.695,68 €

558.464,03 €

980.072,49 €

1.312.990,03 €

1.580.968,82 €

1.800.607,92 €

1.983.669,87 €

2.138.605,51 €

2.271.569,69 €

2.387.105,96 €

2.488.613,52 €

2.578.669,16 €

2.659.251,81 €

2.731.900,78 €

2.797.828,47 €

2.858.001,44 €

2.913.199,41 €

2.964.058,53 €

3.011.103,41 €

3.054.771,17 €

TIR

11,9561%

VAN / Tipo de Interes

10.000,00 €

VAN Millares de €

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

Valor de la

inversion (K) y

flujos de caja

8.000,00 €

6.000,00 €

4.000,00 €

2.000,00 €

-

€

-2.000,00 €

0%

10%

20%

30%

40%

50%

60%

-4.000,00 €

Tipo de Interés

207

14.6.2.2.

RELACIÓN BENEFICIO/ INVERSIÓN

La relación beneficio/Inversión es el cociente entre el valor del VAN y el valor de la inversión (K).

cuanto mayor sea esta relación mayor será el beneficio que proporciona la inversión. Se ha calculado

la relación beneficio/ inversión para todos los valores del VAN calculados anteriormente.

Tipo de Interés

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

24%

26%

28%

30%

32%

34%

36%

38%

40%

42%

44%

46%

48%

50%

VAN

-

7.569.935,62 €

4.879.801,21 €

3.006.071,45 €

1.673.294,55 €

704.969,36 €

13.695,68 €

558.464,03 €

980.072,49 €

1.312.990,03 €

1.580.968,82 €

1.800.607,92 €

1.983.669,87 €

2.138.605,51 €

2.271.569,69 €

2.387.105,96 €

2.488.613,52 €

2.578.669,16 €

2.659.251,81 €

2.731.900,78 €

2.797.828,47 €

2.858.001,44 €

2.913.199,41 €

2.964.058,53 €

3.011.103,41 €

3.054.771,17 €

Valor de la inversión

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

1.061.387,23 €

Relación

Beneficio/Inversión

7,1321

4,5976

2,8322

1,5765

0,6642

-0,0129

-0,5262

-0,9234

-1,2371

-1,4895

-1,6965

-1,8689

-2,0149

-2,1402

-2,2490

-2,3447

-2,4295

-2,5054

-2,5739

-2,6360

-2,6927

-2,7447

-2,7926

-2,8370

-2,8781

208

14.6.2.3.

PLAZO DE RECUPERACIÓN.

Es el tiempo que tardo en recuperar la inversión.Sirve para caracterizar el proyecto ya que a VAN

iguales de diferentes proyectos diremos que a mejor plazo de recuperación mejor será la inversión.

Plazo de recuperación de la inversión

flujos de caja

349.579,06 €

566.730,87 €

587.055,17 €

607.379,47 €

627.703,78 €

648.028,08 €

668.352,39 €

688.676,69 €

709.000,99 €

729.325,30 €

- 4.067.905,07 €

1.071.673,44 €

1.091.997,74 €

1.112.322,05 €

1.132.646,35 €

1.152.970,66 €

1.173.294,96 €

1.193.619,26 €

1.213.943,57 €

1.234.267,87 €

- 3.562.962,50 €

1.274.916,48 €

1.295.240,78 €

1.315.565,09 €

3.243.972,56 €

Año

(n)

(1 + i)^n

R/(1 + i)^n

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

1

1,04

1,0816

1,124864

1,16985856

1,216652902

1,265319018

1,315931779

1,36856905

1,423311812

1,480244285

1,539454056

1,601032219

1,665073507

1,731676448

1,800943506

1,872981246

1,947900496

2,025816515

2,106849176

2,191123143

2,278768069

2,369918792

2,464715543

2,563304165

349579,062

544933,5246

542765,5045

539958,1404

536563,8198

532631,8462

528208,5987

523337,684

518060,0814

512414,28

-2748130,91

696138,6315

682058,5691

668031,7975

654075,0459

640203,6779

626431,7716

612772,1959

599236,6825

585835,8947

-1626089,577

559476,1913

546533,8258

533759,3994

1265543,359

Suma acumulada de

R/(1 + i)^n

349.579,06 €

894.512,59 €

1.437.278,09 €

1.977.236,23 €

2.513.800,05 €

3.046.431,90 €

3.574.640,50 €

4.097.978,18 €

4.616.038,26 €

5.128.452,54 €

2.380.321,63 €

3.076.460,26 €

3.758.518,83 €

4.426.550,63 €

5.080.625,68 €

5.720.829,35 €

6.347.261,12 €

6.960.033,32 €

7.559.270,00 €

8.145.105,90 €

6.519.016,32 €

7.078.492,51 €

7.625.026,34 €

8.158.785,74 €

9.424.329,10 €

14.6.3. ANÁLISIS DE SENSIBILIDAD DEL PROYECTO.

Consiste en ver la variación del TIR del proyecto (con la alternativa de 40% de subvención) con

respecto a parámetros fundamentales que determinan la situación económica del mismo, como son:

Podemos comentar que a partir de los 0,07 €/kg de sarmiento el proyecto no es rentable

209

TIRdel PROYECTO(%)

30,00%

25,00%

20,00%

15,00%

10,00%

5,00%

0,00%

0

0,02

0,04

0,06

0,08

PRECIO BIOMASA (€/kg)

TIR del PROYECTO (%)

Podemos comentar que las horas mínimas de funcionamiento de la planta son de 5000 h/año, por lo

que podemos decir que estamos trabajando pocas horas en nuestro caso (6000 h/año).

40,00%

30,00%

20,00%

10,00%

0,00%

4000

5000

6000

7000

8000

9000

HORAS DE FUNCIONAMIENTO (h)

Podemos comentar que el presupuesto total de ejecución material máximo para que sea rentable el

proyecto asciende a 11 millones de euros.

TIRdel PROYECTO(%)

20,00%

15,00%

10,00%

5,00%

0,00%

4

5

6

7

8

9

10

11

Millones

PRESUPUESTO TOTAL DE EJECUCIÓN

MATERIAL (€)

210

TIR del PROYECTO

(%)

Podemos comentar que cuando superamos los 500.000 € de costes de operación y mantenimiento el

proyecto no resulta económicamente bueno.

20,00%

15,00%

10,00%

5,00%

0,00%

0

100

200

300

400

500

600

Millares

COSTES ANUALES DE OPERACIÓN Y MANTENIMIENTO

(€)

TIR del PROYECTO (%)

Podemos valorar y decir que a partir de 4000 Kw de potencia neta empieza a ser rentable.

40,00%

30,00%

20,00%

10,00%

0,00%

3500

4500

5500

6500

7500

POTENCIA NETA (Kw)

211